不動産の相続手続き|方法と手順をわかりやすく説明!期限や必要書類は?

亡くなった方が所有していた不動産を相続するときは、名義変更の手続きが必要です。名義変更をしないと、名義人(所有者)が亡くなった方のままになるため、相続しても所有権を第三者に主張できません。

複雑な手続きに時間や手間がかかるため、司法書士に依頼する人が多いですが、いつまでにどういった手続きが必要かを理解しておくことは大切です。

不動産の相続手続きとは

まずは、手続きの全体像を理解しましょう。

名義を新しい所有者に変更する相続登記

不動産の所有者は、登記という仕組みを使うと誰でも確認ができます。所有者が変わったときは、名義(登記記録)を新しい所有者に変更する手続きをします。

名義変更は、売買や贈与など所有者が変わるたびに行われますが、相続時における名義変更の手続き(登記)を、一般的に「相続登記」といいます。

義務化後は3年の期限がある

2023年2月現在は、相続登記に期限はありません。しかし、トラブルを回避するために、現在の所有者を登記ではっきりさせておきましょう。

また、法律の改正で、相続登記は2024年(令和6年)4月1日から義務化されます。2024年4月1日以前の相続にも義務化は適用されるため、うっかり手続きを忘れないように注意しましょう。違反すると10万円以下の過料です。

義務化後は、相続で所有権を取得したと知ってから3年の期限が決められています。

不動産を取得した相続人に対し、その取得を知った日から3年以内に相続登記の申請をすることを義務付ける(正当な理由のない申請漏れには過料の罰則あり)。

2024年4月1日より前の相続については、2024年4月1日と、相続で所有権を取得したと知った日のいずれか遅い日から3年を期限とする経過措置があります。

手続きはどこでする?

- 不動産の相続手続きはどこで行いますか?

- 亡くなった方が所有していた不動産の所在地を管轄する法務局で行います。

亡くなった方が複数の不動産を所有していた場合は、それぞれの所在地を管轄する法務局で相続登記の手続きが必要です。

また、管轄する法務局が同じときでも、相続する人(新所有者)が異なる場合は個別に手続きをします。

自分で行う?司法書士へ依頼する?

- 不動産の相続手続きは自分でもできますか?それとも司法書士に依頼しなくてはいけないでしょうか?

- 必要な書類さえそろえば自分でもできます。

登記申請を司法書士へ依頼するのは、書類をそろえる手間や登記申請書の作成が一般人には不慣れなためです。司法書士しか手続きできないものではありません。

なお、不動産を相続する人が決まる前、すなわち遺産分割協議の前でも、法定相続分を持分割合とする共有での相続登記は可能です。しかし、遺産分割後に再登記するのは二度手間なので、相続人が確定してから登記すべきでしょう。

相続で不動産の所有者になると、住所変更や売買時など、登記申請が必要な場面はほかにもあるため、自分で手続きをしてみるのもよい機会です。

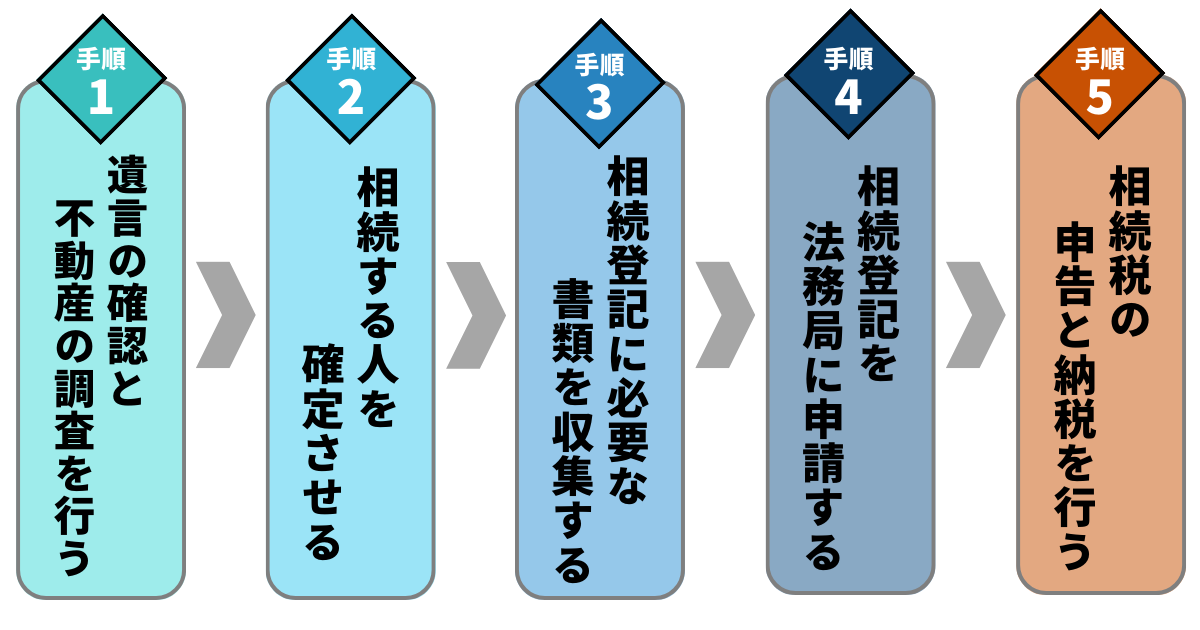

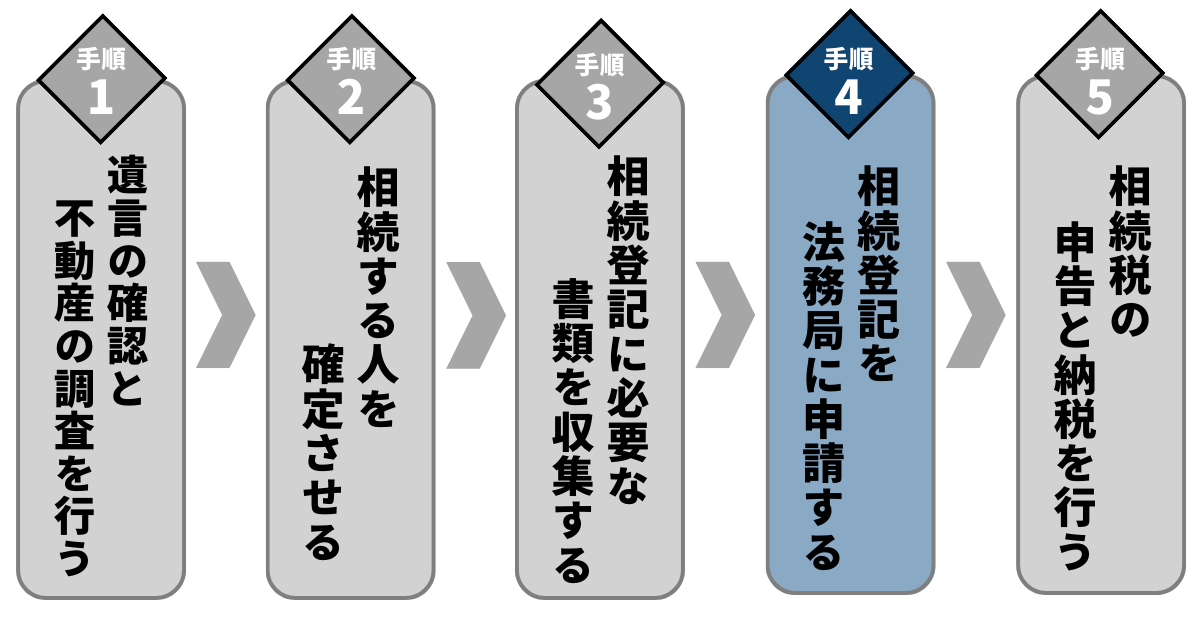

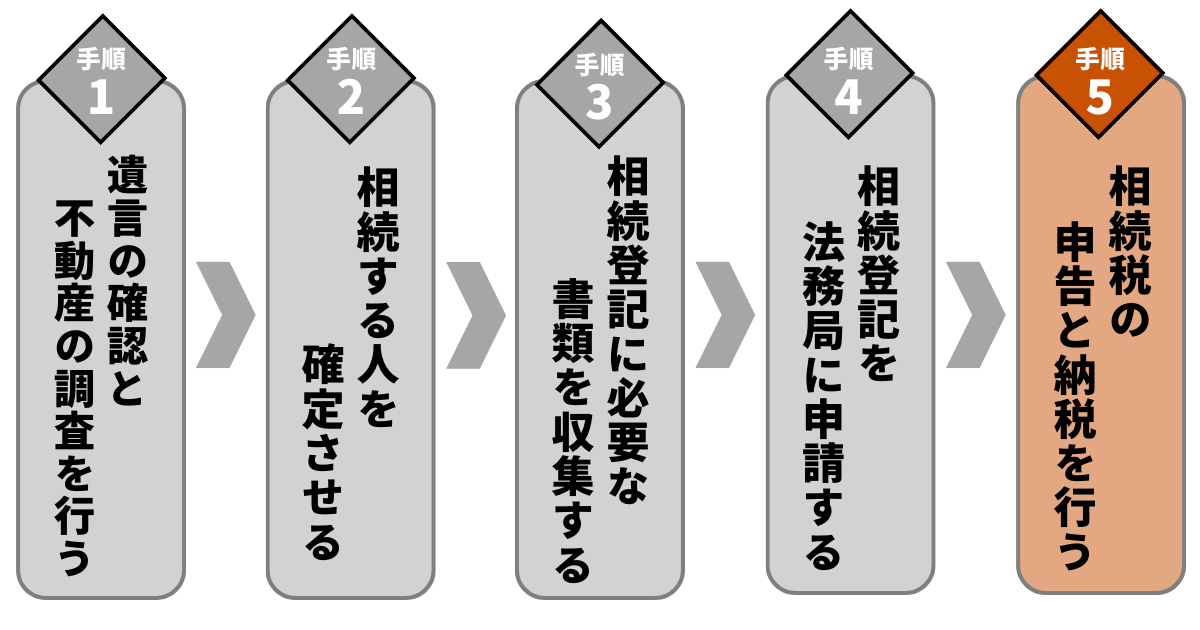

不動産の相続手続きの手順

相続手続きの手順

不動産の相続手続きは、以下の流れで進みます。

- 遺言の確認と不動産の調査を行う

- 相続する人を確定させる

- 相続登記に必要な書類を収集する

- 相続登記を法務局に申請する

- 相続税の申告と納税を行う

それぞれの工程について解説します。

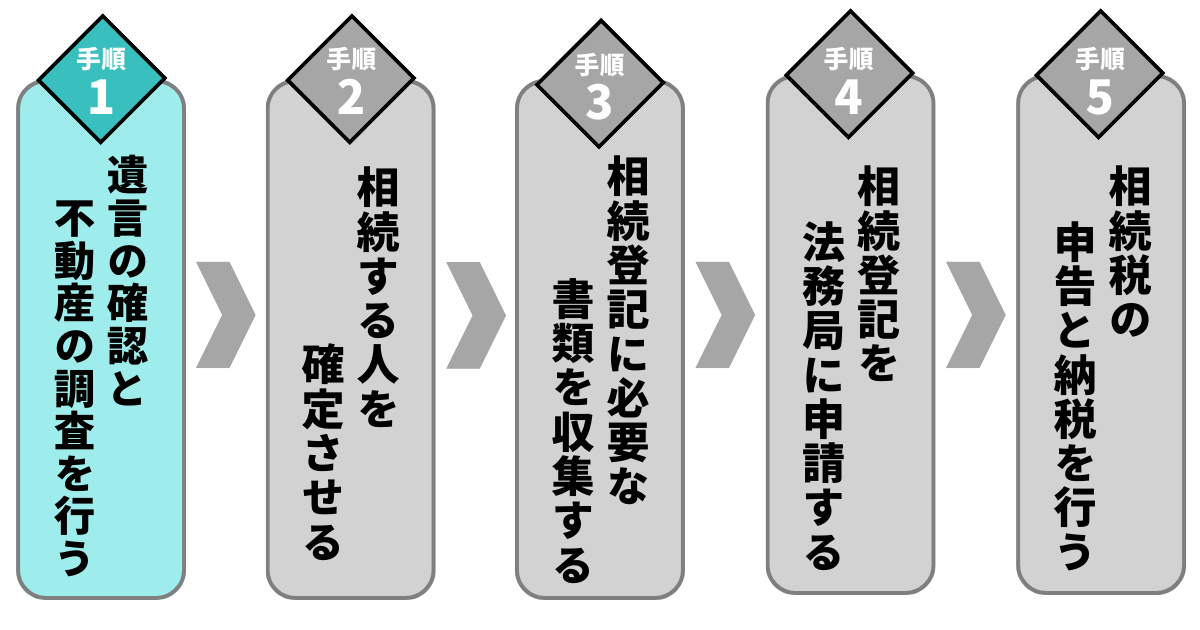

遺言の確認と不動産の調査を行う

手順1:遺言の確認と不動産の調査を行う

相続の方法には、以下の3つあります。

- 遺言書による相続

- 遺産分割協議による相続

- 法定相続分に基づいた相続

遺言書が見つかり、有効と証明できた場合は、遺言書の内容が最優先されます。遺言で相続人以外に遺贈されていると、遺産分割より優先されます。

そのため、まずは亡くなった方が所有不動産について遺言を残していないかを確認します。

なお、法的な拘束力をもつ遺言書は厳格な形式が定まっており、形式が不備の場合は無効です。遺言書は、以下の3種類あります。

- 自筆証書遺言

- 遺言者が全文と氏名、日付を自筆して押印する

- 公正証書遺言

- 証人2名以上の立ち会いのもと、遺言者が口頭で伝えた内容を公証人が記述する

- 秘密証書遺言

- 遺言書を遺言者が密封して公証人1名と証人2名以上とともに署名する

遺言は、自筆証書、公正証書又は秘密証書によってしなければならない。ただし、特別の方式によることを許す場合は、この限りでない。

また、遺言に書かれていない(または遺言がない)不動産は、その所在を把握する必要があります。その際、所有者へ毎年送られる固定資産税納税通知書があると便利です。

ただし、共有名義の不動産では代表者にしか納税通知書が送られないため、完全に把握できないこともあります。

- 契約書や権利証などを探す

- 登記記録を確認する

- 事情を知っていそうな親族に聞いてみる

上記のように、不動産の調査は意外と面倒です。

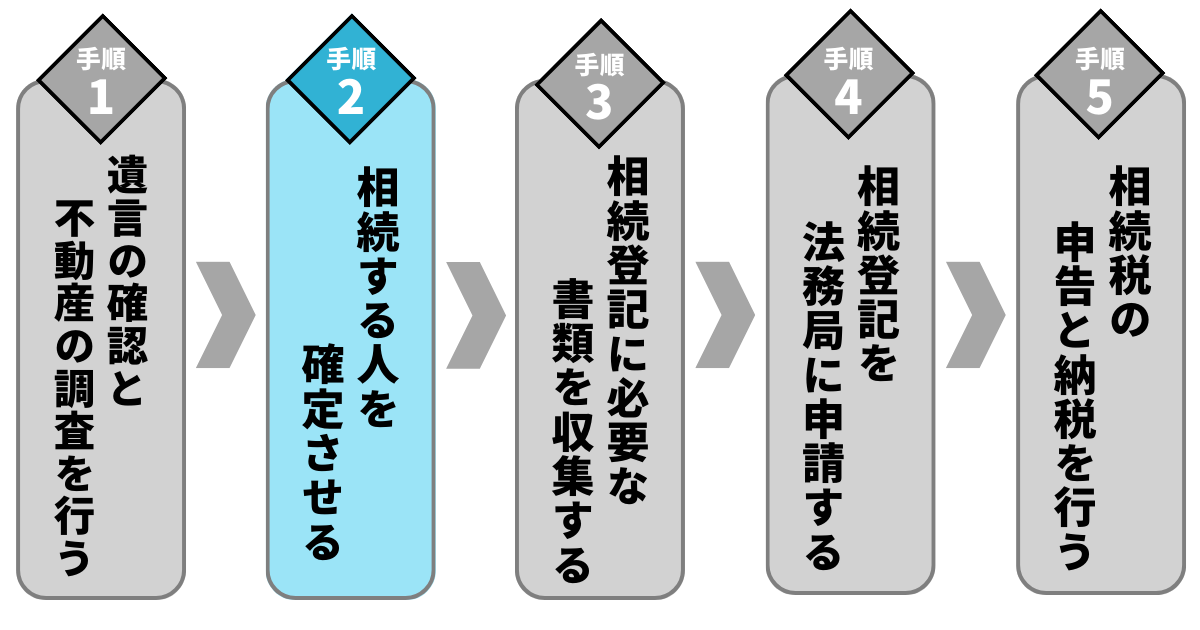

相続する人を確定させる

手順2:相続する人を確定させる

亡くなった方が所有していた不動産をすべて把握できたら、遺言にない不動産を誰が相続するのかを確定するために、相続人全員による遺産分割協議を行います。

共同相続人は、次条の規定により被相続人が遺言で禁じた場合を除き、いつでも、その協議で、遺産の全部又は一部の分割をすることができる。

預貯金などを含めた相続財産全体に対して、誰が何をどのくらいの割合で相続するのか話し合う必要があるため、簡単には決まらないおそれもあります。たとえば、現金でほしい人、不動産をほしい人、自分だけ多くほしい人など、相続人それぞれの希望を調整します。

このとき、不動産の価値がわからないと公平な遺産分割ができません。固定資産税評価額でも判断できますが、時価ではないため適切とはいえません。

不動産の分割方法には、以下の3つの方法があります。

- 現物分割

- 相続分に応じて不動産を物理的に分割する

- 代償分割

- 相続人のひとりが不動産を相続して、そのひとりがほかの相続人に対して法定相続分に応じて代償を支払う

- 換価分割

- 不動産を売却して、その売却代金を法定相続分に応じて分割する

不動産を単独で相続すると不公平になるときは、むしろ売却して現金で分割する、換価分割を検討すべきです。

たとえば、配偶者と子ども2人が相続する場合、売却価格が3,000万円なら配偶者には1,500万円、子ども2人にはそれぞれ750万円ずつが分配されます。

なお、分割しない場合は、相続人全員が法定相続分の持分割合で共有します。または、遺産分割で自由な持分割合の共有にもできますが、共有はトラブルの元になりやすいためできるだけ避けましょう。

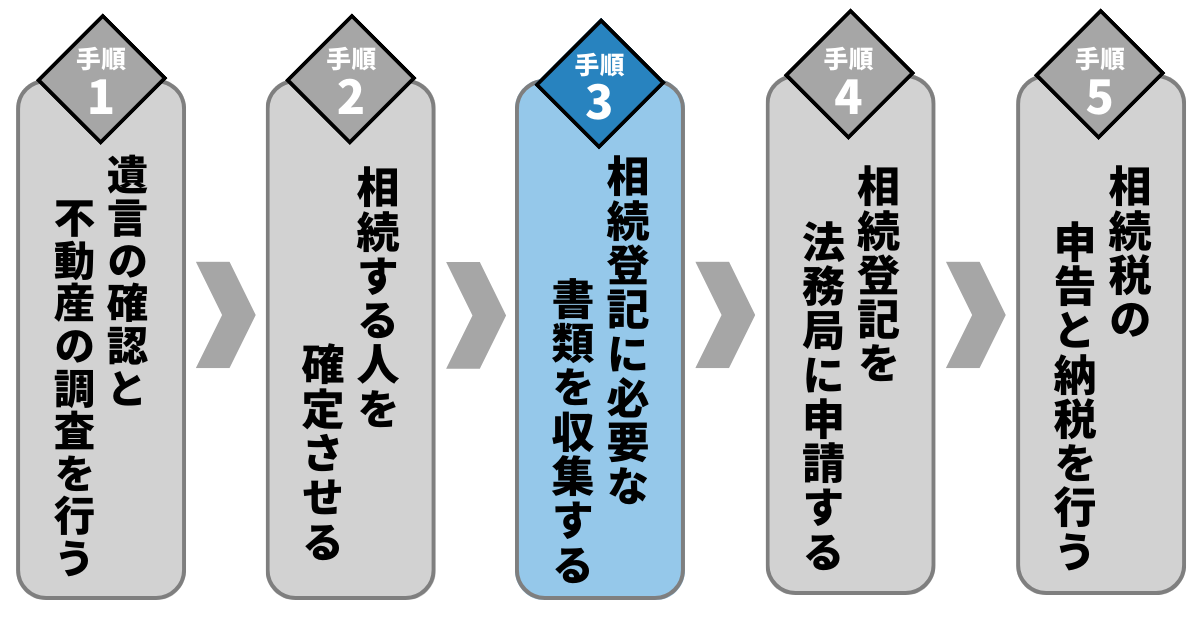

相続登記に必要な書類を収集する

手順3:相続登記に必要な書類を収集する

不動産を相続する人が決まったら、相続登記を申請するための書類を集めます。

相続登記に必要な書類はとても多く、収集に時間がかかります。遺産分割協議の前から、できるだけ早い段階で集めておくことをおすすめします。

必要な書類はこちらをご覧ください。

遺産分割協議でうまく話し合いがまとまらずに必要書類の用意が遅れたり、亡くなった方の出生から死亡までの戸籍を集めるのが大変だったりするケースもあります。

また、戸籍は市町村単位で管理されているため、亡くなった方が本籍を何度も変えた経緯があると、最後の戸籍(亡くなったときの戸籍)から過去をたどって市町村に請求する必要があります。遠隔地の場合は郵送請求をするケースもあり、どうしても時間がかかります。

相続登記を法務局に申請する

手順4:相続登記を法務局に申請する

必要な書類がすべてそろったら、不動産の所在地を管轄する法務局で登記申請します。登録免許税は収入印紙で納めるため、収入印紙を買うための現金を持参しましょう。

課税文書の作成者は、原則として、課税文書に課されるべき印紙税相当額の収入印紙(以下「印紙」といいます。)を課税文書に貼り付ける方法により印紙税を納付します。

直接赴くのが難しい場合は、郵送またはオンラインでの申請も可能です。詳しくは、以下のページで確認しましょう。

登記が完了すると、登記識別情報(従来の登記済権利証)と登記完了証を後日受け取って相続手続きは終了です。

もし、登記上の所有者が正しく変更されているか確認したいときは、登記事項証明書を取得して確認しましょう。

相続税の申告と納税を行う

手順5:相続税の申告と納税を行う

相続によって財産を取得した人は、申告書を提出し、相続税の申告手続きをしなくてはなりません。

申告は、相続の開始があったことを知った日(通常は被相続人が亡くなった日)の翌日から10カ月以内が期限です。その間に、遺産分割協議などを終える必要があります。

申告先は、亡くなった方の死亡時の住所を管轄する税務署です。 注意したいのは、相続税の納付は申告書の提出期限までに、金銭で一括納付しなければならないということです。つまり、実質的に申告=納付という形になります。

どうしても期限までの一括納付が難しい場合は、分割して納付すること(延納)も認められます。

また、不動産や一部の金融商品など、特定の財産は、換金せずにそのまま納付する物納という方法も認められます。 詳しくは、相続税が払えないときの対処法をご覧ください。

相続税がどれくらいかかるのかは、詳しい計算方法を後ほど解説します。

不動産の相続手続きに必要な書類と費用

手続きに必要な書類と費用を紹介します。

必要書類

遺産分割協議を通して相続登記をするときの必要書類は、以下のとおりです。

| 書類 | 説明 |

|---|---|

| 登記申請書 | 法務局のホームページなどで入手 |

| 亡くなった方に関する書類 |

|

| 相続人に関する書類 |

|

| 遺産分割協議書 | 相続人全員が署名押印 |

| 固定資産評価証明書 | 固定資産税納税通知書の課税明細書でも可 |

| 委任状 | 司法書士へ登記申請を依頼する場合 |

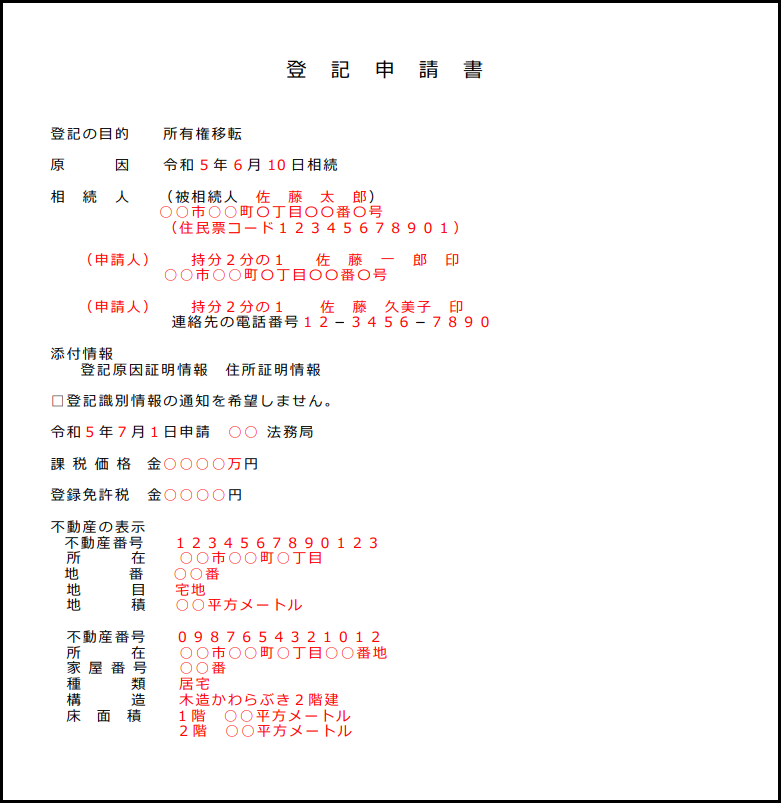

登記申請書は、以下のように記載しましょう。

登記申請書の記載例

参考:法務局「不動産登記の申請書様式について」

費用

相続登記では、大きく分けて以下の2つの費用がかかります。

- 登録免許税

- 添付書類の交付手数料

また、司法書士に相続登記を依頼する場合は、報酬を支払います。

登録免許税

登録免許税は、以下のような計算式で求められます。

参考:国税庁「No.7191 登録免許税の税額表」

たとえば、固定資産税評価額が3,000万円の不動産を相続した場合、以下の計算式で登録免許税を求められます。

登録免許税=3,000万円 × 0.4%=12万円

固定資産税評価額は、固定資産評価証明書や固定資産税納税通知書の課税明細書に記載されています。

添付書類の交付手数料

戸籍謄本や住民票の写しなどを取得する際に、市区町村へ支払う手数料がかかります。代表的なものを以下の表にまとめました。

| 書類 | 交付手数料(円/1通) |

|---|---|

| 戸籍謄本 | 450 |

| 除籍謄本 | 750 |

| 改製原戸籍謄本 | 750 |

| 住民票の写し | 約200~300 |

上記以外にも交付手数料がかかる書類がありますが、いずれも数百円です。

司法書士への報酬

司法書士に相続登記を依頼する場合は、報酬として5万~10万円かかります。自分で登記申請するなら不要な費用のため、手間と費用を比較して司法書士へ依頼するかどうか判断しましょう。

なお、相続登記の費用は、誰が負担するといった法律上の決まりはありません。ただ、名義変更は所有者が自分のためにする手続きなので、不動産を相続した人が負担するケースが多いです。

相続税の計算方法

相続税は、相続の開始があったことを知った日(通常は被相続人が亡くなった日)の翌日から10カ月以内が申告の期限ですが、どれくらいの金額を納める必要があるのでしょうか。

相続税は、以下の手順で計算できます。

- 課税価格を計算する

- 課税遺産総額を計算する

- 相続税の総額を計算する

- 実際の相続分に分けて納付税額を計算する

少し複雑ですが、順を追って具体的に見ていきましょう。

1:課税価格を計算する

すべての相続人が相続するすべての財産について、その価格(相続財産としての価値)を求めます。

このとき、債務があればマイナスの相続財産として相殺し、葬式費用などは一定のルールで差し引けます。細かなルールは、国税庁「No.4129 相続財産から控除できる葬式費用」を確認しましょう。

2:課税遺産総額を計算する

相続人全員の課税価格をいったん合計します。そこから、「相続税の基礎控除」を差し引いたものを「課税遺産総額」といい、これが相続税計算の基礎になります。

相続税の基礎控除は、以下の計算式で求められます。

たとえば、相続人が3人の場合、基礎控除額は以下のとおりです。

相続税の基礎控除=3,000万円+(600万円 × 3)=4,800万円

上記のケースでは、すべての相続財産を合わせても4,800万円以下なら、基礎控除によって差し引きゼロになり、相続税がかかりません。

3:相続税の総額を計算する

課税遺産総額を、いったん相続人が法定相続分どおりに分割したと仮定して、各人の相続額を計算します。法定相続分とは、法律で決められている基本的な遺産分割の割合のことです。

法定相続分どおりに分割した財産額に、それぞれ以下の税率をかけて控除額を差し引き、税額を計算します。

| 法定相続分に応じた財産額 | 税率(%) | 控除額(万円) |

|---|---|---|

| 1,000万円以下 | 10 | – |

| 1,000万円を超えて3,000万円以下 | 15 | 50 |

| 3,000万円を超えて5,000万円以下 | 20 | 200 |

| 5,000万円を超えて1億円以下 | 30 | 700 |

| 1億円を超えて2億円以下 | 40 | 1,700 |

| 2億円を超えて3億円以下 | 45 | 2,700 |

| 3億円を超えて6億円以下 | 50 | 4,200 |

| 6億円を超える | 55 | 7,200 |

参考:国税庁「No.4155 相続税の税率」

その後、各人の税額を合計したものが「相続税の総額」です。

4:実際の相続分に分けて納付税額を計算する

まだ終わりではありません。「相続税の総額」を、今度は、実際の相続分に応じた割合で分けて、それぞれの相続人に課される相続税額を計算します。

各相続人が、使える税額控除などがあればそれを加味して、ようやく、それぞれの納付税額が決まります。

【計算例】遺産に不動産があるときの相続税

説明だけではわかりにくいので、実際の例で考えてみましょう。

ある人の遺産を、その妻、長男、次男の3人の相続人が次のように分けたとします。

| 相続する遺産 | |

|---|---|

| 妻 |

|

| 長男 |

|

| 次男 | 現金:2,000万円 |

- 上記以外に相続人はいない

- 財産の額は特例などを加味した額

- 長男が葬式費用200万円を負担

1:課税価格を計算する

すべての相続財産を合計すると、1億4,000万円です。葬式費用200万円は差し引けるため、課税価格は全部で1億3,800万円になります。

2:課税遺産総額を計算する

法定相続人は妻とふたりの子の3人です。したがって相続税の基礎控除は、以下のとおりです。

そのため、課税価格から基礎控除を引いた課税遺産総額は以下のように計算できます。

3:相続税の総額を計算する

今回の場合、法定相続分はそれぞれ以下のとおりです。

- 妻:2分の1

- 長男:4分の1

- 次男:4分の1

課税価格9,000万円を上記の割合で分割すると以下のようになります。

- 妻:4,500万円

- 長男:2,250万円

- 次男:2,250万円

前述した相続税の速算表に当てはめ、各人の税額を計算します。

- 妻:4,500万円 × 20%-200万円=700万円

- 長男:2,250万円 × 15%-50万円=287万円

- 次男:2,250万円 × 15%-50万円=287万円

※万円未満は省略

各人の税額を合計し、「1,274万円」が相続税の総額です。

4:実際の相続分に分けて納付税額を計算する

今回の例では、実際の相続は次の割合で行われています。

- 妻:43%

- 長男:43%

- 次男:14%

相続税の総額をこの割合で分けます。

- 妻:1,274万円 × 43%=548万円

- 長男:1,274万円 × 43%=548万円

- 次男:1,274万円 × 14%=178万円

※万円未満は四捨五入

上記が各人の課税額ですが、妻は「配偶者の税額控除」が適用され、法定相続分相当額、または1億6,000万円以下の相続税がかかりません。

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(注) この制度の対象となる財産には、隠蔽または仮装されていた財産は含まれません。

- 1億6千万円

- 配偶者の法定相続分相当額

そのため、結果としては、以下がそれぞれの納付すべき相続税額です。

- 妻:0円

- 長男:548万円

- 次男:178万円

相続した不動産の使い道を考える

不動産を相続した人が最も悩むのは、活用するか売却するかの選択です。相続した不動産の使い道について検討しましょう。

とりあえず放置が一番の悪手

親から相続する不動産が、自分の生まれ育った実家であることも多いでしょう。特に、子ども(自分にとっての兄弟姉妹)が全員独立していると、実家に住む人が誰もおらず、空き家になって老朽化していくのが典型的なパターンです。この点は空き家問題として、社会的な課題になっています。

空き家については、少子高齢化の進展や人口移動の変化などを背景に、増加の一途をたどっており、管理が行き届いていない空き家が、防災、衛生、景観等の面で人々の生活環境に影響を及ぼすという社会問題が起きています。

実家の相続では、遺品整理に時間がかかるだけではなく、思い出として残しておきたい感情的な抵抗感から、とりあえず手を付けないケースがとても多いです。

しかし、この場合の「とりあえず」は、相続した人にとって決して喜ばしい結果ではありません。建物は必ず古くなるため、価値が下がる前に活用か売却するのが得策です。

また、不動産は手放すまで、管理と固定資産税の負担が続きます。相続しない人は気軽に考えてしまいますが、相続した人は負担だけが続く事態は避けるべきです。

賃貸活用するか売却するか決める

相続した不動産に限らず、自分で使うケースを除くと不動産は「貸す」「売る」の二択です。実家を相続したと想定して、貸す場合と売る場合のそれぞれメリットとデメリットを比べてみましょう。

| メリット | デメリット | |

|---|---|---|

| 貸す場合 |

|

|

| 売る場合 |

|

|

実家の立地や築年数、傷み具合、ほかの親族の心情など、貸すか売るかの選択は難しいです。

貸す場合は、いったん貸し出した不動産は返してもらえないリスクがあるため注意しましょう。法律上、建物の賃貸借は借主が有利です。

まずは不動産の価値を調べよう

相続した不動産に活用の予定がない場合、放置して劣化することを考えれば、売れるうちに売るのがセオリーです。

特に、主な相続財産が実家だけの場合、分割できないものを共有するよりも、売って現金で分けるのがベストでしょう。

また、現金化しておくと、遺産分割がしやすくなってあとからトラブルになりにくいメリットもあります。どのくらいで売れそうか先に確認してから相続人全員でどうするか相談すれば、話し合いが円滑に進みます。

不動産の価値は日々変化するため、まずは、一括査定サイトの「リビンマッチ」を利用して、いまの価値を確認しておきましょう。リビンマッチは無料のインターネットサービスのため、気軽に活用できます。

関連記事

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)