相続した土地の価格は?目的に沿った調べ方と計算方法を丁寧に解説

土地の相続は、家族や親族にとって重要な出来事です。相続した土地の正確な価格を知ることは、適切な相続税を支払うために不可欠ですし、将来の計画や売却の際にも役立ちます。

この記事では相続した土地の価格を調べる方法と、その計算方法を詳しく解説します。目的に合わせた正確な情報を得るために、以下のステップを参考に進めてみましょう。

もくじ

相続した土地の価格を調べる目的は?

土地を相続したあとは、その土地をそのまま所有するのか、利用するのか、あるいは売却するかを決める必要があります。相続税や固定資産税が予想以上に高額であれば、売却を考えたほうがよいかもしれません。

しかし、土地を売却するにしても、とりあえずその土地にどれくらいの価値があるかを把握しておく必要があります。相続した土地の価格の調べ方は目的によって異なります。

ケースごとに具体的に確認していきましょう。

まずは土地の固定資産税を知りたい!

固定資産税は、固定資産にかかる税金です。では、そもそも固定資産とは何でしょう。

総務省によれば、固定資産とは「土地」「家屋」「償却資産」を指し、固定資産税はそれらの資産価値に応じて計算された税額を、毎年1月1日現在の所有者が固定資産のある市区町村に納めるものです。

| 種類 | 例 |

|---|---|

| 土地 | 田んぼ、畑、住宅地、池沼、山林、鉱泉地(温泉など)、牧場、原野など |

| 家屋 | 住宅、お店、工場(発電所や変電所を含む)、倉庫など |

| 償却資産 | 会社等(事業者)が所有する構築物(広告塔やフェンスなど)、飛行機、船、車両や運搬具(鉄道やトロッコなど)、備品(パソコンや工具など)など |

出典:総務省「固定資産税」

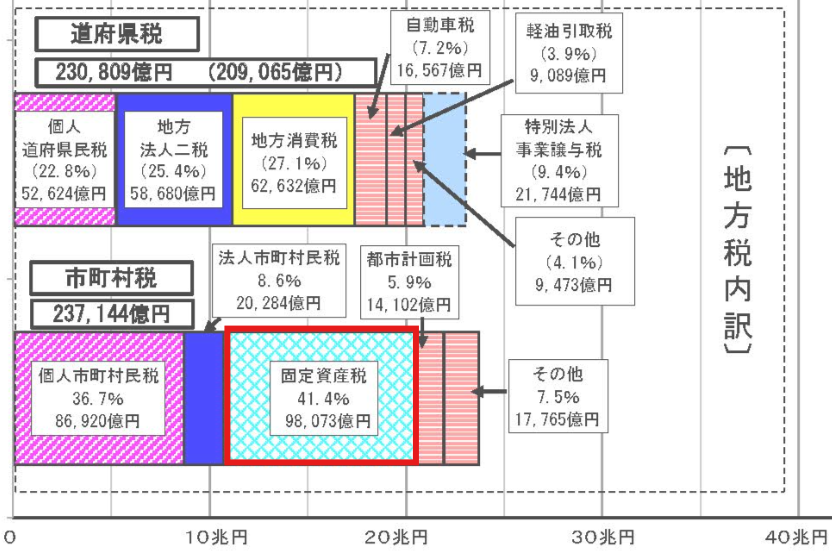

総務省の統計によると、令和5(2023)年度の固定資産税の税収は9兆8,073億円で、市区町村の税収の41.4%に該当します。

画像引用:総務省「国税・地方税の税収内訳(令和5年度決算額)」

土地を相続した場合、そこに住宅などが建てられており既に利用されているものでも、原野や山林のような手付かずの土地でも、固定資産税はかかってきます。

しかし、固定資産税の税額は、その土地の価格によって決まります。では、固定資産税は何を見ればわかるのでしょうか。

固定資産税課税明細書を見れば一目瞭然!

一番簡単な方法は、固定資産税課税明細書を見ることです。固定資産税課税明細書は、固定資産税(や都市計画税)が課税されている土地や家屋の価格が示されている書類です。

毎年4月初旬頃、地主宛てに「固定資産税・都市計画税(土地・家屋)納税通知書」と一緒に届けられます。フォーマットは市区町村によってさまざまですが、そちらに「固定資産税額」が明記されています。

固定資産評価証明書で評価額は確認できる

固定資産評価証明書にも、固定資産税の算定基準となる土地の評価額とともに、固定資産税評価額が記載されています。

固定資産評価証明書は、市区町村役場で申請書と必要書類を提出することで取得できます。さらに、郵送やコンビニエンスストアで取得できる場合もあります。

固定資産課税台帳でも確認可能

固定資産税課税台帳とは、市区町村長が作成する固定資産税の課税対象となる土地、家屋等についての評価額を含む情報を登録した資料のことです。この資料は、以下の5つから構成されています。

- 土地課税台帳

- 家屋課税台帳

- 土地補充課税台帳

- 家屋補充課税台帳

- 償却資産課税台帳

土地に関しては、登記簿に登記されているものは「土地課税台帳」、登記されていないものは「土地補充課税台帳」に情報が記載されています。

それぞれの台帳には、以下の内容が記載されています。

- 所有者の氏名や住所

- 地番や地目(用途)、面積など

- 固定資産税評価額

- 固定資産税課税標準額

- 固定資産税額

納税義務者や代理人らは、いつでも市区町村役場で閲覧でき、記載事項証明書を交付してもらうこともできます。

土地の相続税を知りたい方は、相続税評価額を調べよう

財産を相続した場合には、受け取った財産にかかる相続税を納めなければなりませんが、必ず相続税がかかるわけではありません。

財務省の資料によれば、「相続した財産の額から、借金や葬式費用を差し引くなどしたあとの額が、一定の額(基礎控除額)を上回る場合」に相続税がかかるのです。

相続税や贈与税を申告するときの基準となる金額のことを「相続税評価額」といいます。

相続税は固定資産税と異なり、役所が計算して納税するように通知してくるものではありません。納税義務のある者が自分で計算しなければならないのです。

相続税評価額は時価で評価します。しかし現実問題として、納税者が自分で適当に時価を算出することは難しく、納税者間で評価の方法がバラバラになってしまうと、公平さが失われるおそれもあります。

そのため実際には、国税庁が相続や贈与で取得した財産を評価する方法を示した「財産評価基本通達」にもとづいて算出することになっています。

路線価方式と倍率方式

相続税評価額の算出方法は、「路線価方式」と「倍率方式」の2種類あります。

路線価方式とは、国税庁から毎年7月1日に公表している路線価(道路に面している市街地の宅地の1㎡あたりの1000円単位の価額)に土地の面積をかけて相続税評価額を算出する方法です。

倍率方式とは、固定資産税評価額に国税庁ホームページに公表されている「評価倍率」を土地の面積にかけて相続税評価額を算出する方法です。 もう少し詳しく説明しましょう。

「路線価方式」で相続税評価額を調べる方法

路線価には2種類あります。相続税評価額の算出根拠になるのは、相続税路線価です。これに対して「固定資産税路線価」は、固定資産税、都市計画税、不動産取得税などを算出するための、固定資産税評価額を求めるために使うものです。

固定資産税納税通知書に記載されているのは、相続税評価額の算出根拠になる「相続税路線価」を算出するために必要な数値ではないので注意してください。

| 項目 | 相続税路線価 | 固定資産税路線価 |

|---|---|---|

| 評価するのは | 国税庁 | 市区町村(東京都) |

| 評価の頻度は | 年1回 | 3年に1回 |

| 公表の時期は | 7月頃 | 評価する年の4月頃 |

では、具体的に調べ方を見ていきましょう。

(1)「財産評価基準書 路線価図・評価倍率表」を見る

相続税路線価は、国税庁のホームページにある「財産評価基準書 路線価図・評価倍率表」で調べられます。

相続(あるいは贈与)によって土地を取得した年のボタンを探してクリックし、その後日本地図から都道府県を選んだ後、自分が評価したい土地を探してください。

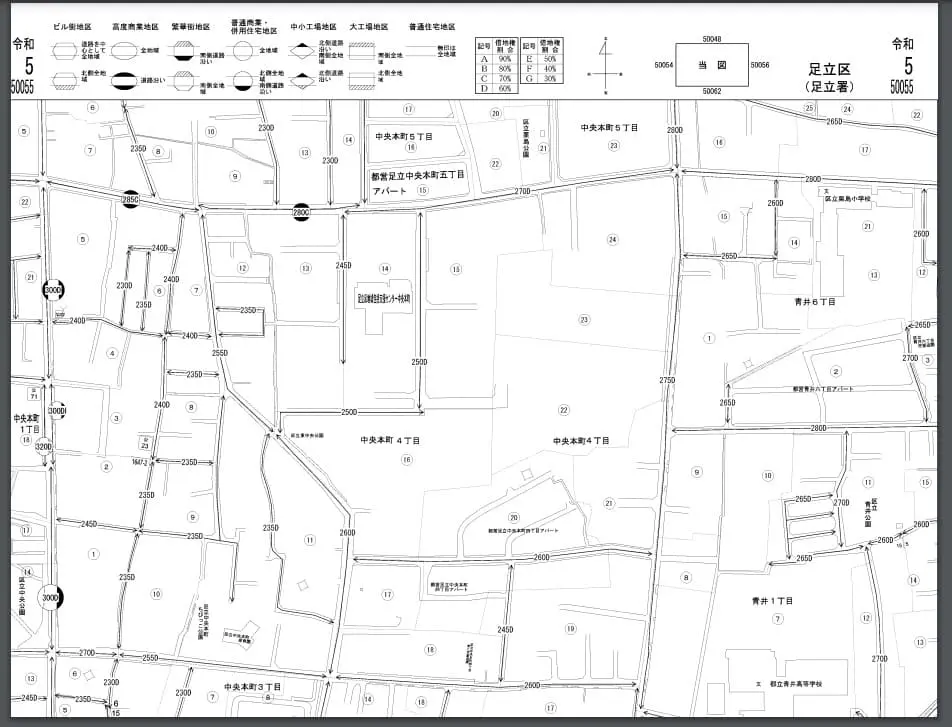

たとえば令和5年度の東京都足立区青井1、路線価図ページ番号50055の路線価は次のとおりです。

令和5年度の東京都足立区青井1、路線価図ページ番号50055の路線価

画像引用:財産評価基準書 路線価図・評価倍率表「足立区 (路線価図・町丁名索引)」

(2)地図上の路線価を見る

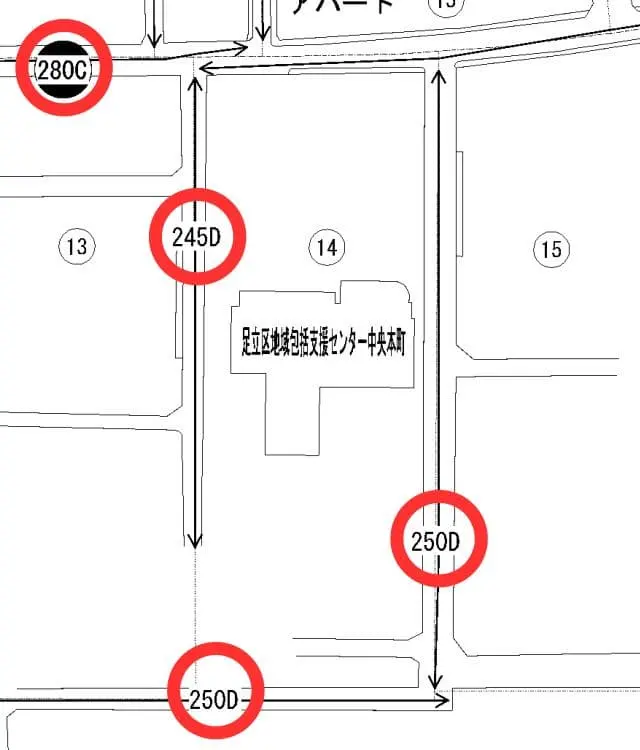

地図上に示されている、「280C」とか「245D」とか「250D」という数字が、路線価を示しています。

令和5年度の東京都足立区青井1、路線価図ページ番号50055の路線価の一部を拡大した図

画像引用:財産評価基準書 路線価図・評価倍率表「足立区(路線価図・町丁名索引)」

「280」は1㎡あたりの路線価が280,000(万)円であることを示しています。数字の後ろのアルファベットは「借地権割合」を示しています。

借地についての記号などの詳しい見方は、サイトにあるそれぞれの地図から「路線価図の説明を見る」というリンクがあるので、そちらを参照してください。

相続税評価額は路線価に面積をかければよいのですが、道路からの距離によって土地の価値が変わるので、もう少し複雑です。

(3)ひとつの道路に面している場合の計算法

土地が面している道路がひとつだけの場合、評価する土地の奥行を考慮して、「(A)奥行価格補正率」をさらにかけます。つまり、以下の式になります。

ひとつの道路に面している場合の計算法=路線価×面積×(A)

奥行価格補正率表は、国税庁のホームページにあるので参照してください。

(4)正面と側方の2つの道路に面している場合の計算法

この場合には、さらに「(B)側方路線影響加算率」が加味されます。計算式がさらに複雑なので注意してください。

正面と側方の2つの道路に面している場合の計算法={(正面路線価×(A))+(側方路線価×(A))×(B)}×面積

正面になるのは路線価に奥行価格補正率をかけて、価額の高いほうです。

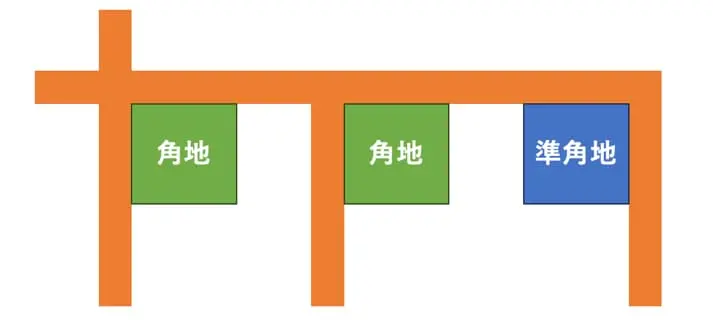

側方路線影響加算率は国税庁のホームページにありますが、角地と準角地で異なります。計算をする場合には注意してください。

角地と準角地

(5)正面と裏面の2つの道路に面している場合

この場合には、さらに「(C)二方路線影響加算率」が加味されます。こちらも計算式が同様に複雑なので注意してください。

正面と裏面の2つの道路に面している場合の計算法={(正面路線価×(A))+(裏面路線価×(A))×(C)}×面積

正面になるのは、路線価に奥行価格補正率をかけて、価額の高いほうです。二方路線影響加算率は国税庁のホームページに示されています。

(6)求められた評価額をもとに相続税を計算する

相続した財産の評価額に直接税率をかけるのではなく、評価額から基礎控除額を差し引いた残りの額に税率をかけます。

この辺りは、個人で相続するのか、複数の相続人がいるのかで異なってきます。国税庁のホームページに詳しい解説があるので、そちらをご覧ください。

おおよその納税額について計算できるように、相続税の速算表を示しておきます。

| 法定相続分に応ずる取得金額 | 税率(%) | 控除額(万円) |

|---|---|---|

| 1,000万円以下 | 10 | - |

| 1,000万円超から3,000万円以下 | 15 | 50 |

| 3,000万円超から5,000万円以下 | 20 | 200 |

| 5,000万円超から1億円以下 | 30 | 700 |

| 1億円超から2億円以下 | 40 | 1,700 |

| 2億円超から3億円以下 | 45 | 2,700 |

| 3億円超から6億円以下 | 50 | 4,200 |

| 6億円超 | 55 | 7,200 |

出典:国税庁「No.4155 相続税の税率」

「倍率方式」で相続税評価額を調べる方法

路線価が定められていない地域を倍率地域といい、その場合には倍率方式で計算をします。

(1)「財産評価基準書 路線価図・評価倍率表」を探す

「評価倍率」は、国税庁のホームページにある「財産評価基準書 路線価図・評価倍率表」で調べられます。

相続(あるいは贈与)によって土地を取得した年のボタンを探してクリックし、その後日本地図から都道府県を選んで、自分が評価したい土地を探し「固定資産税評価額に乗ずる倍率等」の欄で所有する土地の地目を探します。

地目がはっきりしない場合には、固定資産評価証明書、または固定資産税の課税明細書で確認できます。

(2)評価倍率表を見る

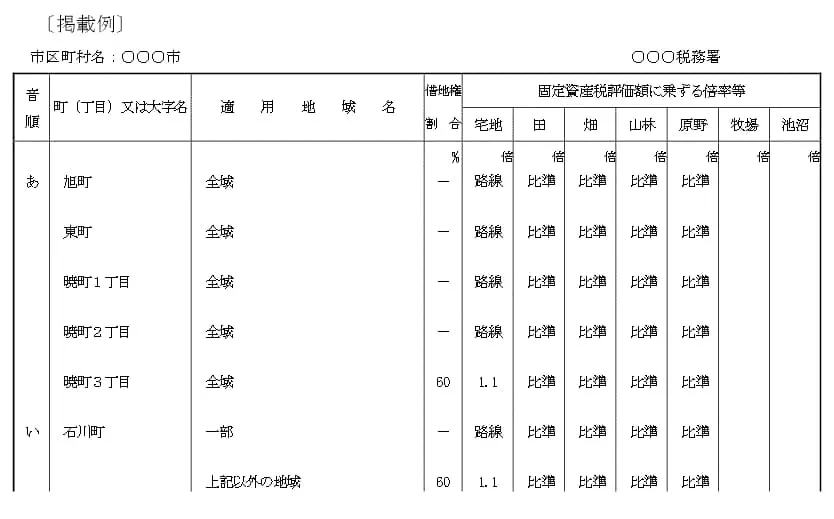

以下の表は、国税庁のホームページに示されている掲載例です。

評価倍率表の掲載例

画像引用:国税庁「評価倍率表(一般の土地等用)の説明」

地目が「宅地」の場合を見てみましょう。「路線」と記載されていれば路線価地域です。数字が記載されていれば倍率地域です。ここでは、暁町3丁目と石川町の一部が1.1倍になっています。そこは倍率地域です。

「地目」がその他の場合、「比準」と記載されていますが、この場合には「宅地比準方式」で評価されますが、ここでは省略します。

(3)相続税評価額を計算する

以下は、倍率方式による相続税評価額の計算式です。

倍率方式による相続税評価額の計算式=固定資産税評価額×評価倍率

先程の例にある暁町3丁目で、固定資産税評価額が2,000万円の宅地を相続した場合、評価倍率は1.1倍です。そのため、相続税評価額は2,000万円×1.1=2,200万円です。

なお、相続税の計算については、「路線価方式」の(6)求められた評価額をもとに相続税を計算するを参照してください。

相続した土地はいくらで売れるのか知りたい!

さて、相続した土地を所有するか、売却するか、決断をしなければなりません。税金のことはわかっても、そもそもの価格がわからないと話になりません。

土地の価値を把握するために便利な方法を2つ紹介しましょう。

不動産情報ライブラリで調べる

不動産情報ライブラリのホームページ

土地を売却するかどうかの目安として土地の価格を調べたい方は、国土交通省が運営している「不動産情報ライブラリ」で調べてみましょう。このサイトでは、不動産の取引価格と地価公示・都道府県地価調査の価格を検索できます。

実際に行われた不動産の取引価格を調べる

「不動産情報ライブラリ」の「不動産価格(取引価格・成約価格)情報」の検索・ダウンロードを行ってみましょう。

不動産価格(取引価格・成約価格)情報の検索・ダウンロード

- 地域を選びます

- 不動産の種類を選びます

- 時期を絞り込みます

- ダウンロードまたは一覧表示をクリックします

地域を絞り込む際には、サイト上の地図でも探せます。

標準地や基準地の価格を調べる

「不動産情報ライブラリ」の「国土交通省地価公示・都道府県地価調査」を行ってみましょう。

国土交通省地価公示・都道府県地価調査の検索

- 地域を選びます

- 用途区分を選びます

- 調査年を絞り込みます

- 一覧表示をクリックします

なお、不動産情報ライブラリの場合は、「実際の取引が行われた土地」か「地価が公示されている土地」に限られます。

あくまでも相続した土地の価格の目安にするものだとお考えください。

不動産の一括査定サイトの「査定価格」を確認する!

ピンポイントで相続した土地の価格を知りたい場合は、査定価格を知る必要があります。査定価格とは、実勢価格をもとに算出した土地の価格です。

不動産の一括査定サイト「リビンマッチ」は、東証グロース上場のリビン・テクノロジーズ株式会社が運営する不動産サービス、価格比較のポータルサイトです。

サイトの記事内にある以下のチャットフォームから調べるのが一番簡単な方法です。手順は次のとおりです。

- 物件の種類を選択します。土地を相続したケースなので、左のプルダウンメニューで「土地」を選択し、右で都道府県を選択しましょう。そして「無料査定する」のボタンをクリックします。

- あとは表示されたチャットメッセージで、物件の住所や土地の面積などの情報を入力すれば、簡単に査定依頼できます。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)