空き家売却で税金を控除する方法|3,000万円の特別控除をわかりやすく解説!

空き家を売却したときにかかる譲渡所得税は、いくつかの条件を満たすと最高で3,000万円の控除を受けられます。控除できる金額が大きいため、人によっては税金を払わずに済むかもしれません。

3,000万円もの控除を受けられる「空き家特例」とは、どういったものなのでしょうか。特例の概要や利用条件などを、基本からわかりやすく解説します。

もくじ

空き家売却の税金を控除する「空き家特例」

両親の死去などをきっかけに、実家を相続することがあります。そして、相続した実家を売却すると、場合によっては所得税を支払わなければなりません。

そんなときに活用できるのが「空き家特例」です。ここでは、空き家特例や譲渡所得の意味、空き家特例が適用される要件などについて解説します。

税金を控除する空き家特例とは

空き家特例とは、空き家を売却する際に支払わなければならない税金が軽減される制度のことです。制度の正式名称は「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」といいます。

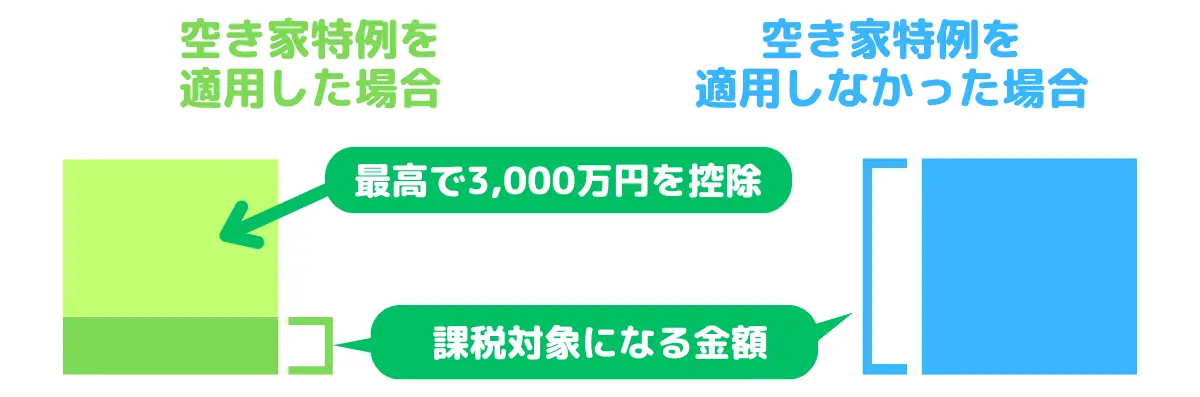

空き家特例を適用すると譲渡所得を控除できる

通常、土地や建物などの不動産や株式、ゴルフ会員権といった資産を、ほかの人に譲渡(売却)すると利益に対して所得税が課せられます。しかし、空き家特例の条件を満たせば、3,000万円まで譲渡にともなう所得税が課せられないのです。

譲渡所得とは

譲渡所得とは、不動産などの売却で得られた利益のことです。譲渡所得の計算式は次のとおりです。

収入金額とは土地や建物を売却したときに、買主から得られる金額のことです。買主から得た金額に固定資産税や都市計画税などが含まれていた場合※は、その金額も収入金額に含まれます。

取得費には、不動産を購入する際に支払った代金や建築代金、仲介手数料、地ならしや土地の埋め立て、土盛りなどの造成費用などが含まれます。土地の取得費が不明な場合は、売却金額の5%を取得費として計上できます。そして譲渡費用には、売却時の仲介手数料や売主が負担した印紙税、賃借人の立ち退き料、売却するための建物の取り壊し費用などが含まれます。

取得費や譲渡費用を差し引いた収入得金額から、さらに特別控除の金額(空き家特例が適用されれば3,000万円)を差し引いた金額が課税対象となる譲渡所得です。

空き家特例で控除する適用要件

空き家特例が適用されるには、いくつかの要件を満たす必要があります。ここでは、適用要件を詳しく見ていきましょう。ここでは、国税庁がWebサイトに掲載している「相続した空き家を売却した場合の特例チェックシート」をもとに、適用要件を確認します。

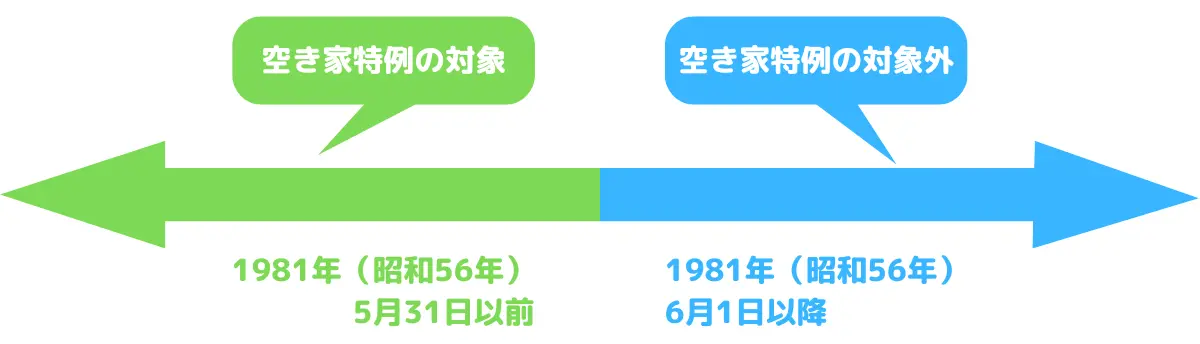

- 1981年(昭和56年)5月31日以前に建築された家屋

- 区分所有建物に該当しない

- 相続開始時に亡くなった人以外の居住者がいない

- 売却先が第三者である

- 売却金額は1億円以下

- 売却時に耐震改修をしているか建物を取り壊している

- 相続が始まった日から3年を経過する日の属する12月31日までに売却する

それぞれの要件について解説します。

参考:国税庁「令和4年分 資産課税(譲渡所得・贈与税)関係チェックシート」

1981年(昭和56年)5月31日以前に建築された家屋

空き家特例の対象になる建築日

1981年5月31日以前に建築された建物とは、旧建築基準法にもとづいて建てられた建物を指しています。空き家特例では、耐震性能の低い旧耐震基準の建物を対象としているのです。そのため、同年6月1日以降に建てられた、新耐震基準の建物は対象になりません。

区分所有建物に該当しない

区分所有建物とは、マンションやビルのようにひとつの建物が複数の部屋に仕切られていて、それぞれに所有権が設定されている建物のことです。二世帯住宅やマンションなどが区分所有建物に該当し、空き家特例を受けられません。

相続開始時に亡くなった人以外の居住者がいない

相続直前、亡くなった人(被相続人)以外に住んでいる人がいる家は対象となりません。なぜなら、被相続人以外の人が住んでいる時点で「空き家」ではないためです。

売却先が第三者である

不動産が配偶者や親族、同族会社に所属する人物など、特別な関係にある人や会社に売却された場合は特例対象から外されます。

売却金額は1億円以下

空き家の売却金額が相続人合計で1億円以下

相続人が複数いる場合、1人につき1億円ではなく合算した売却金額の合計が1億円以下となるため注意が必要です。

売却時に耐震改修をしているか建物を取り壊している

現在の耐震基準を満たしていない建物は、取り壊していない限り特例対象から外されます。耐震改修を行うか、建物を取り壊してから売却しなければなりません。

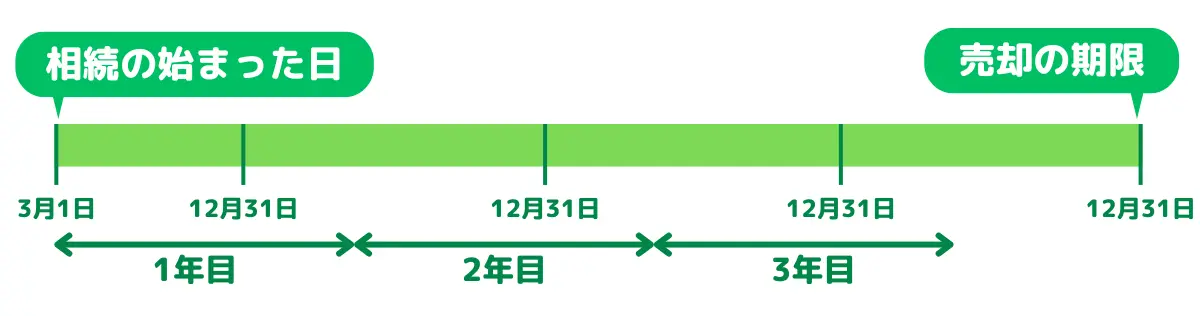

相続が始まった日から3年を経過する日の属する12月31日までに売却する

相続した空き家を売却する期限

たとえば、2021年3月1日に建物の所有者が亡くなった場合、2024年12月31日までに対象となる空き家を売却すれば、空き家特例が適用されます。

改正「空き家特例」は何が変わった?

特例の適用期間は、2023年12月31日までの予定でした。しかし、2023年度の税制改正により、特例の期限や適用基準の緩和が決まりました。主な変更点は次の3つです。

- 特例の期限が2027年まで延長

- 譲渡後の耐震改修・取り壊しも対象に

- 相続人が3人以上だと上限が2,000万円

ここでは、3つの変更点について詳しく解説します。

税金を控除できる期限が2027年まで延長

空き家特例の期限を延長

2023年に行われた税制改正により、特例の期限が2023年12月31日から2027年12月31日まで延期になりました。

その背景に、空き家問題の深刻化があります。この20年で空き家数は576万戸から849万戸と1.5倍に増加しています。空き家問題を解決する手段のひとつとして、特例が4年間延長されると考えてもよいでしょう。

参考:国土交通省「第1回空き家対策小委員会 配布資料」

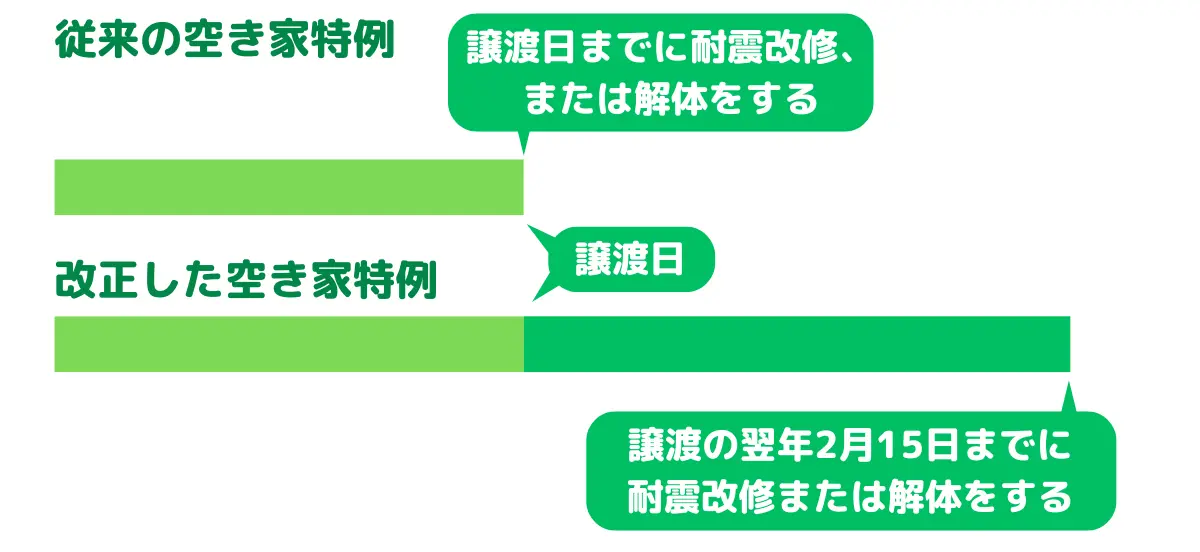

譲渡後の耐震改修・取り壊しも対象に

耐震改修、解体の期限

改正により、耐震リフォームに関する要件が緩和されたのも大きな変更点のひとつです。

従来は、譲渡する日までに家屋が耐震基準を満たしている必要がありましたが、改正後は譲渡日まで、または譲渡日から譲渡した年の翌年2月15日までに耐震改修を行えばよいと改められました。

つまり、耐震改修や取り壊しまで一定期間の猶予が与えられることになったため、空き家の耐震リフォームや取り壊しがしやすくなったといえます。

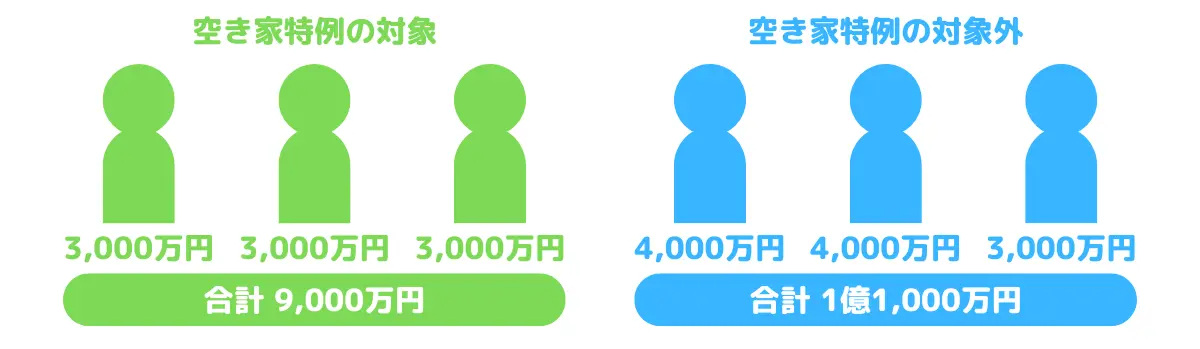

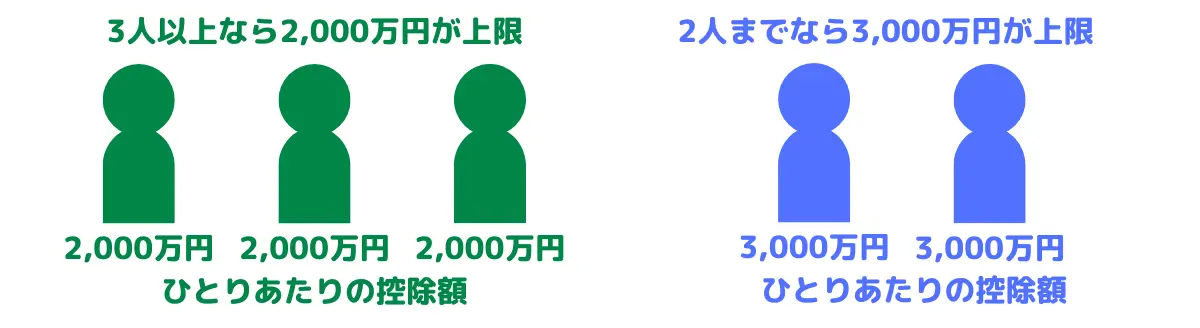

相続人が3人以上だと上限が2,000万円

相続人3人以上だと控除額が2,000万円に

相続人に関するルールも一部変更になりました。従来の空き家特例では、控除の上限がひとり当たり3,000万円でした。しかし、改正後は相続人が3人以上だと、ひとりあたりの控除額が2,000万円に変更されました。

相続人が3人の場合、従来の空き家特例の基準であればひとりあたり3,000万円の控除が受けられたため、3,000万円×3人=合計9,000万円の控除が受けられました。しかし、2024年以降は2,000万円×3人=6,000万円となります。

「空き家特例」で税金を控除するときの注意点

特例を利用する際、どのようなことに注意すればよいのでしょうか。ここでは、3つの注意点について解説します。

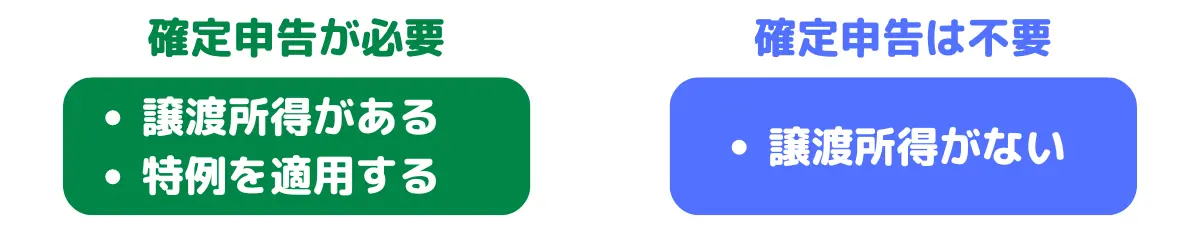

特例を利用するには確定申告が必須

確定申告が必要なケース、必要ないケース

空き家特例を適用するには、空き家を売却した翌年の2月16日〜3月15日の間に確定申告を行わなければなりません。確定申告は、空き家の所在地(住所地)を管轄する税務署で申告します。

空き家特例を適用すると、控除によって所得が0円になって税額が0円になることがあります。税額が0円になったとしても、特例を適用するには確定申告が必要です。

生前贈与だと特例の対象外になる

自分が生きているうちに財産を他者に譲る行為を、生前贈与といいます。建物や土地を生前に贈与された場合は、空き家特例の対象外となります。

しかし、親が子に空き家を生前贈与する場合は、別の特例を利用できます。親から子へ空き家を生前贈与したときは、相続時精算課税制度を利用することで最大2,500万円の特別控除を受けられます。しかし、「相続時精算課税」ですので、相続時には税金を納める必要があります。

生前贈与と空き家特例のどちらがよいか、親が健在なうちに相談しておきましょう。

土地の取得費が不明な場合、税負担が重くなる

土地の取得費が不明な場合、売却価格の5%を土地の取得費とみなします。その仕組みに従うと譲渡所得が大きくなり、税金が高額になるおそれがあります。

本来は1,500万円で取得した土地・物件を、2,000万円で売却した例で考えてみましょう。取得費が1,500万円で譲渡費用が100万円であれば、2,000万円から1,600万円を引いた400万円が課税対象となります。

しかし、土地の取得価格が不明な場合は、取得費は2,000万円×5%=100万円になってしまいます。つまり、2,000万円から取得費100万円、譲渡費用100万円を引いた、合計1,800万円が課税対象となるのです。課税対象が大きくなれば税額も増えるため、税負担が重くなるおそれがあるのです。

空き家の売却は不動産会社選びが重要

所有者が亡くなって空き家になっている物件は、一定期間放置されているのが一般的です。手入れが行き届いているケースもありますが、多くの場合は物件に問題を抱えているかもしれません。

そうした物件を売却するには、空き家の売却事情に精通した地元の不動産会社のサポートが必要不可欠です。特に空き家売却のノウハウがある不動産会社であれば、どのように手を入れると売却しやすいかや、空き家特例を適用するために必要な手続きなどについても熟知しています。

空き家を売却するときは、地域事情をよく知る地元密着型の不動産会社や売却ノウハウのある不動産会社を選ぶことが重要です。

多くの不動産会社へ相談するなら、一括査定サイトの「リビンマッチ」をご利用ください。物件情報を一度入力するだけで、複数の不動産会社へ査定を依頼できます。各社の査定価格や提案を参考にして、空き家の売却を進めていきましょう。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)