生産緑地は売却できる?指定解除の条件と流れ、失敗しないための注意点を解説

「生産緑地を売りたい」と考えても、原則としてそのままでは売却できません。 しかし、条件を満たして「指定解除」の手続きを踏めば、宅地として売却可能になります。

ただし、解除のタイミングや手順を誤ると、固定資産税が数十倍に跳ね上がったり、猶予されていた相続税を一括請求されたりする危険があります。

そこで生産緑地を売却するための「必須条件」と、解除から売却までの「全手順」、失敗しないための「重要ポイント」をわかりやすく解説します。

生産緑地とは?なぜ自由に売却できないのか

生産緑地とは、長期的に農地を保全するために指定された土地です。生産緑地を自由に売却できない理由は、一度生産緑地に指定すると、30年間の営農義務があるためです。

まずは、生産緑地制度の概要や背景などを、以下の流れで解説します。

- 生産緑地制度の概要・背景

- 生産緑地制度のメリット

- 生産緑地制度のデメリット

- 生産緑地の売却(買取申し出)が可能になる2つの条件

生産緑地制度の概要・背景

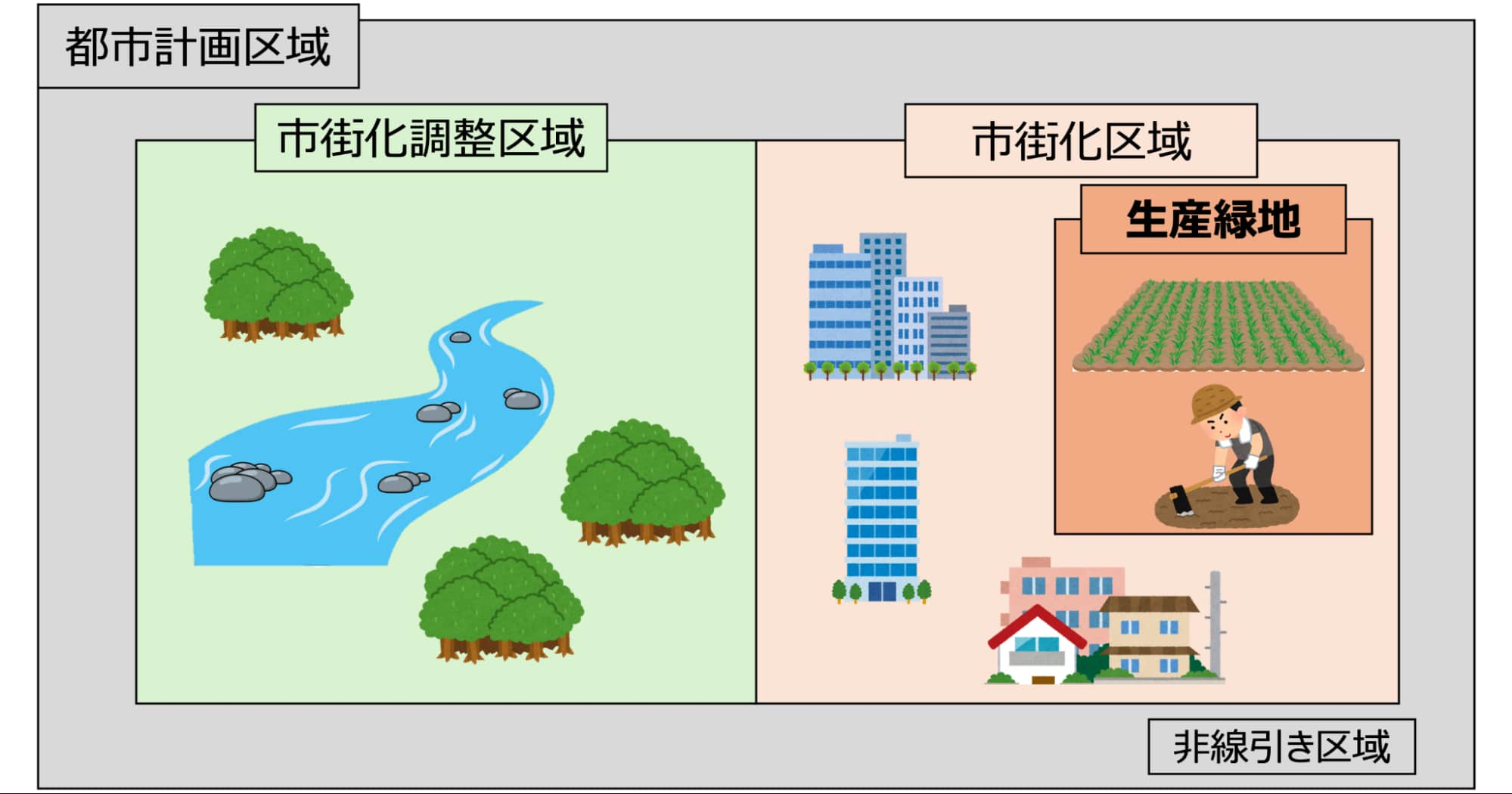

生産緑地制度は都市の良好な環境を守ることを目的に、都市計画法に基づいて定められた制度です。

この制度では、市街化区域内(すでに街になっている、またはこれから積極的に街づくりを進める地域)にある一定の広さ以上の農地を、長期的に「緑地」として維持するために指定します。

生産緑地は、単なる農地ではなく、都市において以下の大切な役割を担っています。

- 防災機能:災害時の一時的な避難場所や、火災の延焼を防ぐスペース

- 環境維持:街の景観(見た目)を良くし、新鮮な空気や安らぎを提供する空間

- 食料供給:都市近郊で新鮮な農産物を供給する役割

制度がつくられた背景

生産緑地制度が整えられた背景には、高度経済成長期(1950年代以降)の急激な都市の膨張があります。

具体的には街への人口集中により、農地と宅地(住宅地)の区別なく、計画性のない開発が急速に進みました。その結果、道路や下水道などの整備が追いつかず、ごみ処理や生活環境が悪化するなど、住みにくい状態が生まれてしまったのです。

こうした状況を踏まえ、都市の無計画な拡大を抑えるとともに、農地を「都市に残すべき貴重な緑の空間」として位置づけ、積極的に守るために、現在の生産緑地制度が整備されました。

都市計画上の区域区分

都市計画法では、土地をその目的に応じて以下のように分けています。

- 市街化区域:優先的かつ計画的に市街化(街づくり)を進める地域

- 市街化調整区域:市街化を抑え、自然環境や農地を守る地域

市街化調整区域と市街化区域

生産緑地は、本来なら開発が進むはずの市街化区域にあえて残され、都市の緑を守る役割を担っているのです。

生産緑地制度のメリット

生産緑地制度のメリットとして、以下の税制優遇があります。

- 固定資産税が軽減される

- 相続税と贈与税の納税猶予(免除)が受けられる

それぞれ以下で解説します。

固定資産税が軽減される

生産緑地への固定資産税は農地評価および農地課税であるため、一般の市街化区域と比較し、税額が低くなります。農地区分に応じた、固定資産税の評価方法と課税方法は以下のとおりです。

| 農地区分 | 固定資産税の評価方法 | 固定資産税の課税方法 | |

|---|---|---|---|

| 三大都市圏特定市の市街化区域農地 | 生産緑地以外 | 宅地並評価 | 宅地並課税 |

| 三大都市圏特定市または一般市町村の市街化区域農地 | 生産緑地 | 農地評価 | 農地課税 |

| 一般市町村の市街化区域農地 | 生産緑地以外 | 宅地並評価 | 農地に準じた課税 |

| 一般農地 | 農地評価 | 農地課税 | |

参考:奈良市「農地課税と宅地並み課税との違いについて」

生産緑地に指定された土地の税金の計算方法は、一般的な宅地(家が建つ土地)の評価額ではなく、農地としての評価額となります。

その結果、場所にもよりますが、通常の宅地と比べて税額が数十分の1程度になることが見込まれます。固定資産税の負担が非常に軽くなるため、農地を所有する方々(特に高齢の農家や相続した方)にとっても、次のようなメリットがあります。

農業の継続がしやすい: 毎年かかる税金の負担が軽くなるため、経済的な心配を減らして、安心して農業を続けやすい

土地の維持がしやすい: 高額な税金のために、土地を手放さざるを得なくなる事態を避けられる

つまり、税金の優遇措置があるからこそ、農家は都市の中で畑を維持しやすく、都市の緑が守られる仕組みになっています。

贈与税と相続税の納税猶予(免除)が受けられる

以下の条件を満たし、生産緑地において農業を続ける場合には、贈与税または相続税の農業投資価格(※)を超過する部分への税額の納税が猶予(免除)されます。

※農業投資価格は国税庁が定めた、農地が農業用に永続的に利用されると仮定した場合の評価額です。

| 区分 | 納税猶予(免除)の条件 |

|---|---|

| 贈与税 | 受贈者または贈与者のどちらかが死亡した |

| 相続税 |

|

納税が猶予(免除)されると、相続時に現金が足りずに農地を手放さざるを得ない、といったリスクを和らげられます。

生産緑地制度のデメリット

生産緑地制度のデメリットとして、以下の規制があります。

- 農地として土地を維持管理する義務を負う

- 開発などの行為制限を受ける

それぞれ以下で解説します。

農地として土地を維持管理する義務を負う

生産緑地として指定を受けると、農地として土地を維持・管理しなければなりません。なぜなら、生産緑地制度は長期的に農地を保全する目的で制定されたためです。

この営農義務を負う期間は、指定を受けてから30年間またはその所有者が死亡・故障するまでです。

農地が維持・管理されなくなった場合、税の優遇措置がなくなってしまいます。この営農義務が、生産緑地を売却できない大きな理由です。

開発などの行為制限を受ける

生産緑地は農地の保全を目的としているため、建物の建築や宅地の造成などが制限されています。建物の建築や宅地の造成などをする場合、市区町村の許可が必要となり、下表の施設に限り建設が許可されます。

| 区分 | 具体例 | 参考箇所 |

|---|---|---|

| 農業等を営むために必要な施設等 |

| 生産緑地法第8条第1項のうち、第2項第1号に基づく |

| 安定的な営農継続に貢献する施設等 |

| 生産緑地法第8条第1項のうち、第2項第2号に基づく |

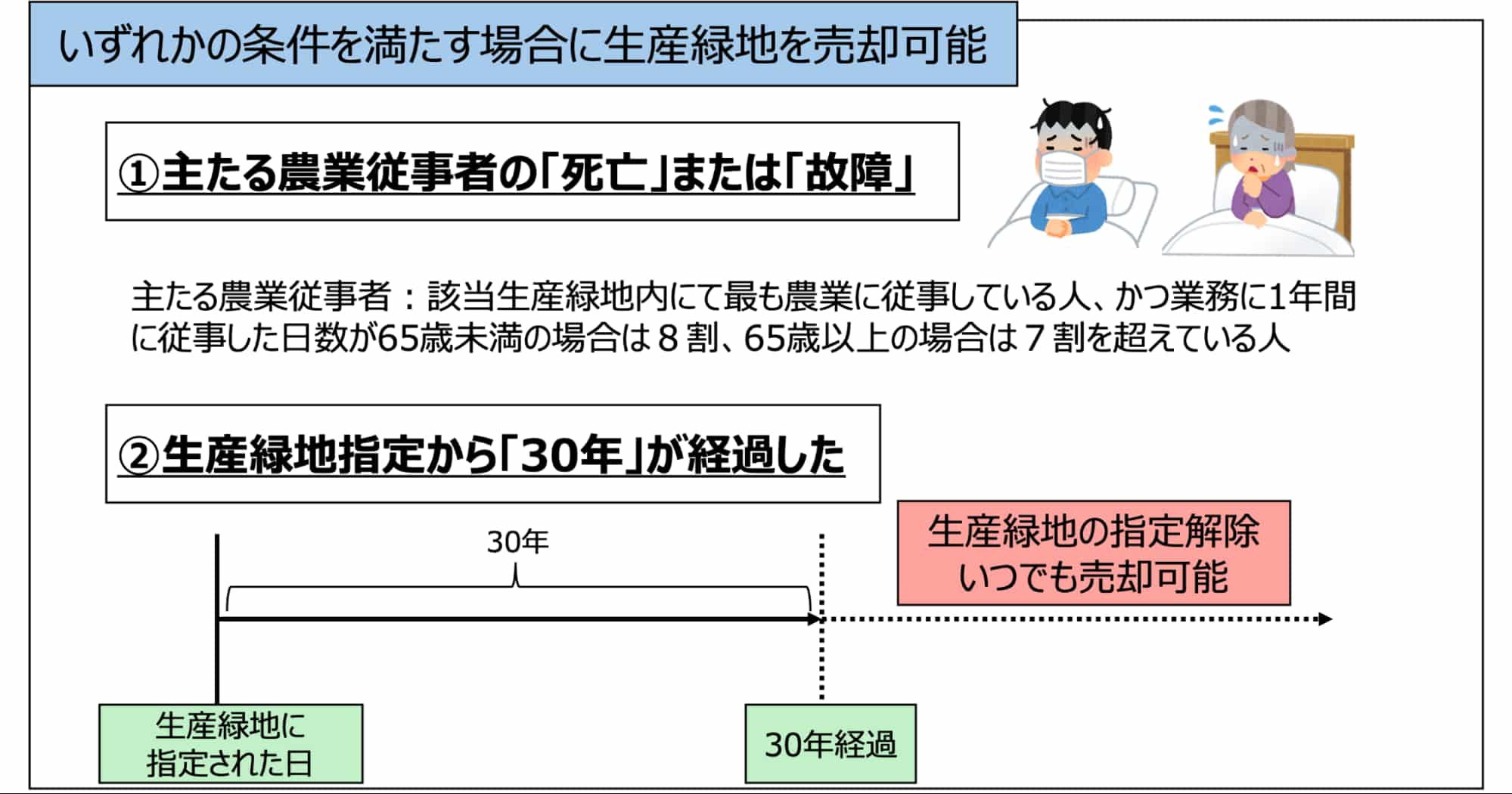

生産緑地の売却(買取申し出)が可能になる2つの条件

生産緑地の売却が可能になるのは、以下のいずれかの条件を満たす必要があります。

- 条件1:主たる農業従事者の「死亡」または「故障」

- 条件2:生産緑地指定から「30年」が経過した

生産緑地の売却(買取申し出)が可能になる条件

以下でそれぞれ解説します。

条件1:主たる農業従事者の「死亡」または「故障」

ひとつ目の生産緑地の売却条件は、主たる農業従事者の「死亡」または「故障」です。

ここで主たる農業従事者とは、生産緑地法によると、該当生産緑地内にて最も農業に従事している人であり、業務に1年間に従事した日数が65歳未満の場合は8割、65歳以上の場合は7割を超えている人を指します。単に名義上の所有者とは限りません。

例えば、主たる農業従事者が高齢で亡くなり、相続人に農業を受け継ぐ意思がないケースが考えられます。また、「故障」は客観的に営農が継続できない障害を指し、両眼の失明や手足の喪失などが該当します。そのような農業従事者の死亡・故障の場合に、生産緑地の売却が可能です。

条件2:生産緑地指定から「30年」が経過した

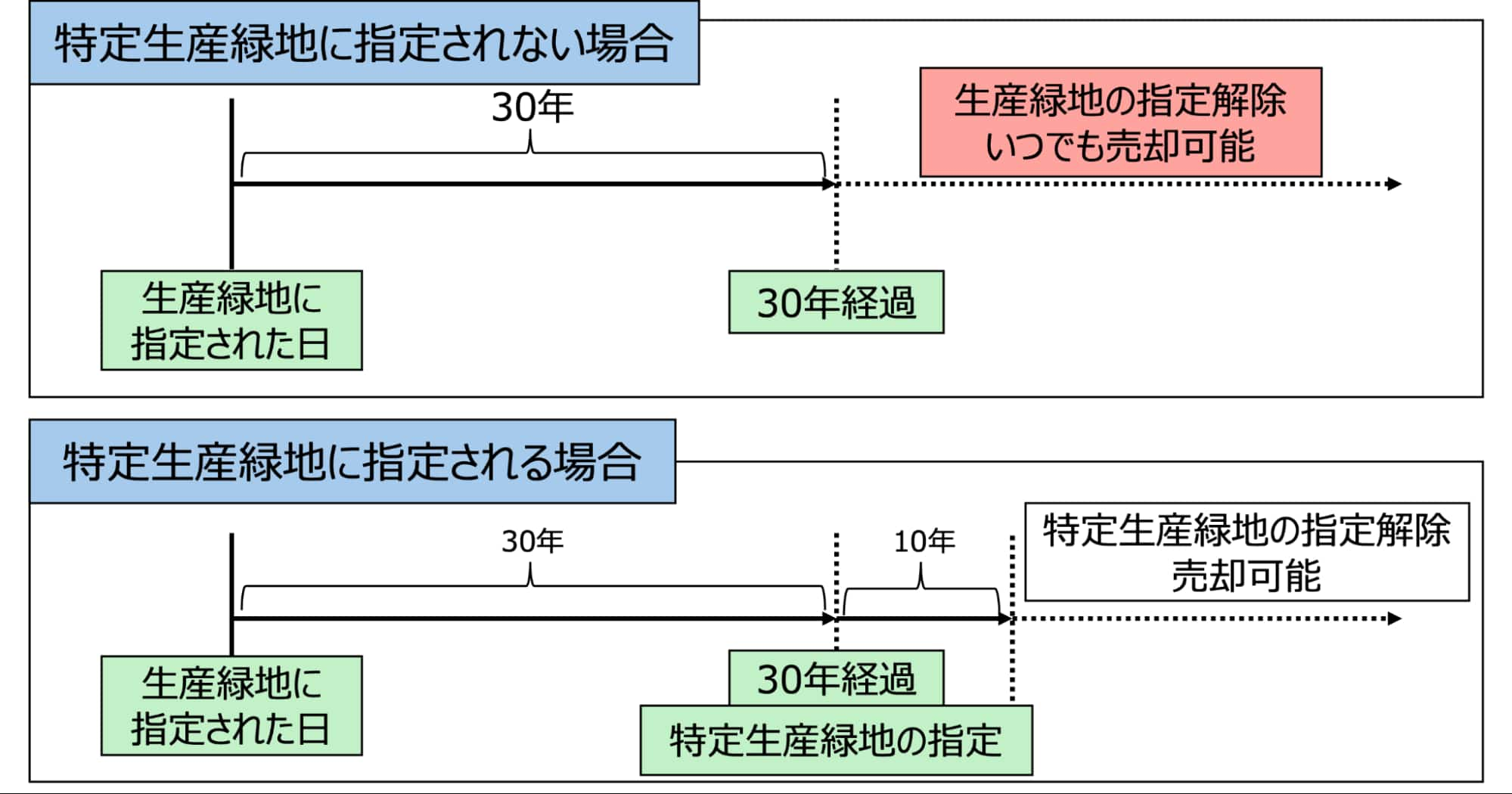

2つ目の生産緑地の売却条件は、生産緑地の指定を受けた日から「30年」が経過したことです。

これは、生産緑地制度が「30年間は農地として守る」という前提で税優遇を与えているためです。

税制優遇を延長する10年の特定生産緑地(※)を申し出なければ、30年経過した時点で市町村に買取を申し出ることで、生産緑地を売却することができます。特定生産緑地に指定を申し出た場合は、30年からさらに10年経過した後に、申し出を行い売却が可能です。

※特定生産緑地:生産緑地の指定から30年経過後に引き続き営農をする人向けの制度です。申し出を行うと、引き続き税制優遇を受けられます。

特定生産緑地に指定されない場合と指定される場合

生産緑地の指定を解除し、売却するまでの全ステップ

生産緑地を売却するまでのステップ

生産緑地の指定解除から売却までのステップを以下で解説します。

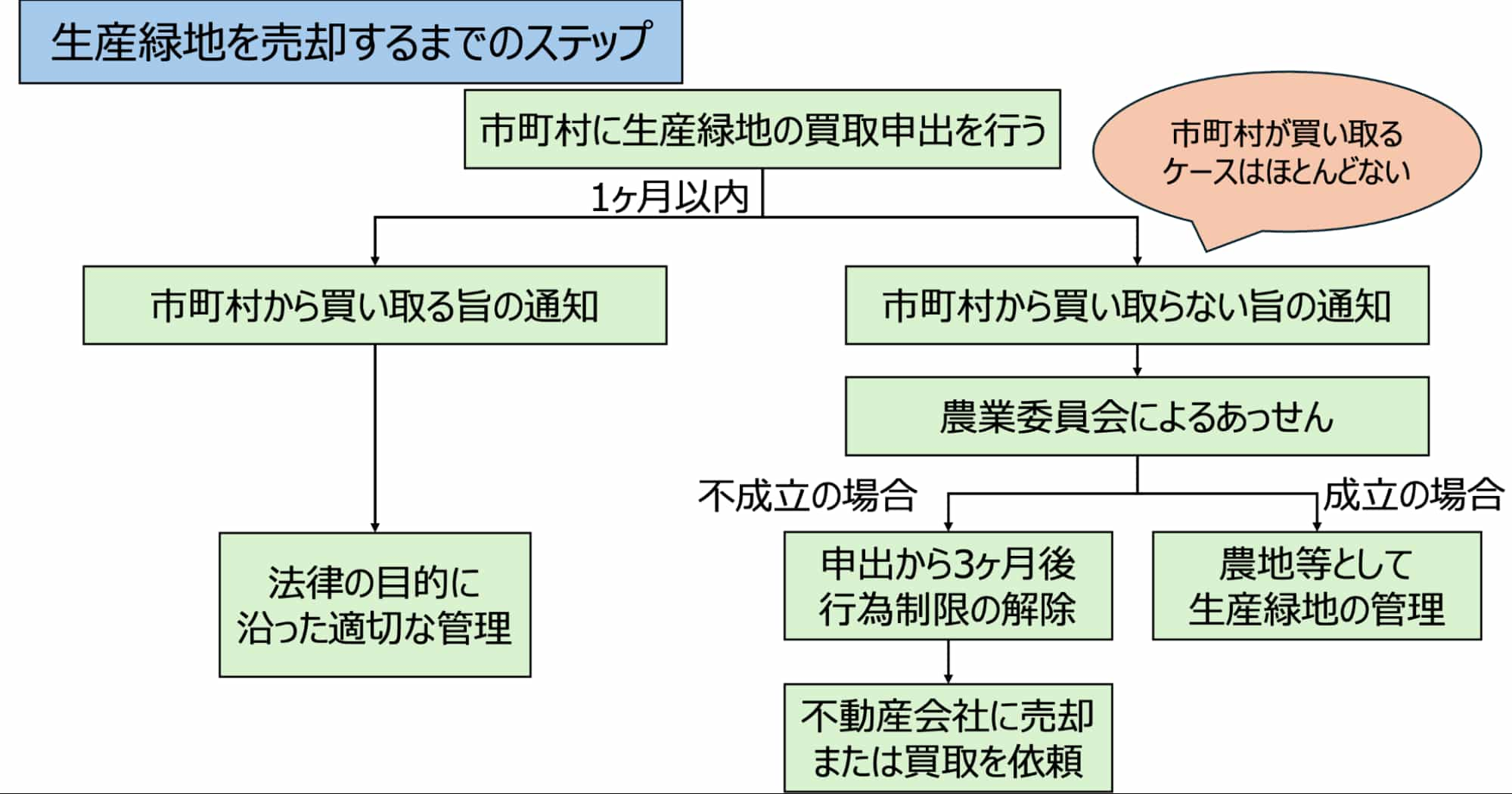

ステップ1:市町村へ「買取申し出」を行う

最初のステップは、市町村長に対して正式に生産緑地の「買取申し出」を行うことです。

申請に必要な書類をそろえ、生産緑地を管理する市町村の窓口(農林課など)に買取申請をします。

申請に必要な書類は、生産緑地の解除要件および市町村によって異なります。主たる農業従事者が死亡した場合の申請に必要な書類は以下のとおりです。

- 生産緑地買取申出書

- 実印の印鑑登録証明書

- 買取申請する土地への案内図

- 主たる農業従事者証明書

- 登記事項申請書

- 公図

状況に応じて必要な書類は異なるため、正確な書類は市町村に問い合わせることをおすすめします。

ステップ2:市町村が買い取るかどうかの回答(1カ月以内)

買取申し出をすると、市町村はおおむね1カ月程度の期間で、「買い取るか・買い取らないか」の判断を行います。市町村が公園や緑地等で利用価値があると判断した場合、市町村が買い取ります。

しかし、実際は市町村が生産緑地を買い取るケースはほとんどありません。なぜなら、財政負担が大きく、すぐに公園や公共施設として整備できるわけでもない土地を、積極的に購入する余力のある地方公共団体(自治体)は多くないためです。

また、インフラ整備や維持管理のコストを考えると、「買いたいが予算上難しい」という判断になりやすいでしょう。

ステップ3:「買取不可」の場合、農業委員会による「あっせん」

市町村が買い取らないと判断した場合、次に行われるのが、農業委員会などによる「農林漁業希望者へのあっせん」です。ここでは、地域の農業者やJAなどを通じて、「この生産緑地を買って農業を続けたい人がいないか」を探す期間になります。

この期間で買主が見つかれば、売買価格に関する話し合いへと移ります。価格で買主との合意が得られれば、生産緑地を売却できます。

ステップ4:申し出から「3カ月」経過であっせん不成立なら、行為制限解除

「買主が見つからない」「価格条件が折り合わない」などの理由で、申し出から3カ月が経過しても、買主が見つからずあっせん不成立となった場合、生産緑地の行為制限が解除されます。

行為制限が解除されるため、生産緑地の農地から宅地への転用、建物の建築が可能になります。また、土地の売却を自由に行えるようになります。

農地転用

ステップ5:不動産会社に「売却」または「買取」を依頼する

行為制限が解除されると、ようやく不動産会社に「売却」や「買取」を正式に依頼できる段階になります。一般的な土地と同様に、仲介で買主を探す方法と、不動産会社に直接買い取ってもらう方法のどちらかを選ぶ形です。

ただし、生産緑地の指定が外れると、それまで受けられていた税制上の優遇がなくなるため、翌年度の固定資産税が大幅に上昇するかもしれません。場合によっては、従来の何倍にもなる負担が発生することもあるため、活用予定がないのであれば、早めの売却をおすすめします。

さらに、相続税の納税猶予制度を利用している場合は、解除をきっかけに猶予分の相続税と利子税(※)を納める必要が出てきます。売却代金で、どこまでまかなえるのかを事前に把握しておくことも重要です。

生産緑地の売却に伴う税金や費用面で不安がある場合は、農地の扱いに詳しい不動産会社へ相談をおすすめします。

※利子税:納税が猶予されていた期間に対する利息。

生産緑地の売却で失敗しないための注意点

生産緑地の売却で失敗しないための注意点は以下のとおりです。

- 指定解除で「税金」が跳ね上がる

- 解除されても「売りにくい土地」の場合がある

- 「買取申し出」のタイミングは慎重に

それぞれ解説します。

指定解除で「税金」が跳ね上がる

生産緑地の指定を解除することで、固定資産税が跳ね上がります。なぜなら、土地の評価方法が農地価格から宅地並評価に変更されるためです。

例えば、農地評価の場合、一般農地の評価額を100円/㎡、土地の広さが500㎡とした時、簡易的に計算すると、固定資産税額は825円です。一方で、宅地並評価の場合、路線価を5万円/㎡とした時、評価額は25,000,000円となり、固定資産税額は約2万3,000円となります。このケースでは、宅地並評価の固定資産税額は、農地評価に比べ、約28倍です。

さらに、相続税の納税猶予制度を受けている場合、営農義務を果たせなくなったため、猶予されていた相続税と利子税を納付する必要もあります。

支払税額は、相続税では取得金額の数十%、利子税は猶予期間に応じて年間数%です。

生産緑地を売却する場合、固定資産税、相続税と利子税がどの程度かかるのか計算することをおすすめします。

参考:奈良市「農地課税と宅地並み課税との違いについて」国税庁「No.4155 相続税の税率」「No.4211 相続税の延納」

解除されても「売れにくい土地」の場合がある

生産緑地指定が解除されても、売れにくい土地のケースがあります。

なぜなら、水道・下水道・都市ガスなどのライフラインが敷地内まで来ておらず、道路との接道状況も住宅用地としては不十分な場合、買主にとってはインフラ整備費用、造成費、場合によってはセットバックの工事などの追加コストが大きくなるからです。

例えば、前面道路が狭く大型車両が入りにくい、上下水道の本管が遠く引き込みに多額の費用がかかる、区画がいびつで分譲しにくいといったケースがあります。そのため、追加コストが発生し、その費用分価格が安くなってしまいます。

生産緑地はもともと農地として利用されてきたため、必ずしも宅地利用に向いたインフラや道路状況が整っているとは限らない点に注意が必要です。

「買取申し出」のタイミングは慎重に

生産緑地の指定から30年が経過すると、すぐに買取申し出をすると考えるかもしれないですが、タイミングは慎重に検討したほうが無難です。

なぜなら、固定資産税などの税金対策ができておらず後悔するおそれがあるためです。例えば、安易に生産緑地を解除したために、固定資産税・相続税などの負担が一気に変わり、買主がすぐに見つからずに多額の税金を支払い続けるケースが考えられます。

そのような場合、急いで生産緑地指定を解除するのではなく、特定生産緑地として申し出を行い、さらに10年間税制優遇を受けることもひとつの方法です。

農業の継続意向や税金面を考えながら、買取申し出のタイミングを判断することをおすすめします。

まとめ:生産緑地の売却は「専門家」への相談が必須

ここまで解説してきたとおり、生産緑地を売却して現金化するには、「解除の申し出」から「実際の売却活動」まで、多くのハードルを越える必要があります。

通常の土地とは異なり、行政との複雑なやり取りや、解除のタイミングによる税金の変動など、高度な専門知識が求められます。そのため、自分ひとりで判断せず、必ず生産緑地の取り扱いに慣れた専門家(不動産会社)と二人三脚で進めることが、失敗を防ぐ唯一の方法です。

なぜ専門家(不動産会社)への相談が必要なのか?

生産緑地の売却において、不動産会社のサポートが不可欠な理由は主に以下の3点です。

複雑な行政手続きの代行

市町村への「買取申し出」や農業委員会との調整など、指定解除に向けた煩雑な手続きをミスなく進める必要があります。

「税金」のリスク回避

指定を解除すると、固定資産税や相続税が急増するリスクがあります。知識のある不動産会社であれば、提携する税理士と連携し、「いつ解除するのが手取り額(節税)の面でベストか」をシミュレーションしてくれます。

インフラ整備と造成の判断

元が農地であるため、水道やガスなどのインフラが整っていないケースが大半です。「造成して売るべきか」「そのまま売るべきか」の判断を誤ると、数百万円単位で損をするおそれがあります。

一般的な不動産会社では、特殊な事情に対応しきれないこともあります。だからこそ、「農地転用や生産緑地の売却実績が豊富な会社」を見つけることが何より重要です。

成功の鍵は「複数社の査定」と「提案」の比較

生産緑地を「高く」「スムーズに」「税金の不安なく」売却できるかどうかは、依頼する不動産会社選びで決まると言っても過言ではありません。

しかし、どの会社が生産緑地に詳しいかは、外から見てもわからないのが現実です。 そこで役立つのが、不動産の一括査定サイトです。

一括査定サイトを利用すれば、一度の入力で、あなたのエリアに対応した複数の不動産会社に査定を依頼できます。ここで重要なのは、単に査定額の高さだけで選ばないことです。

- 生産緑地の解除手続きまでサポートしてくれるか

- 税金面のアドバイスや、提携税理士の紹介はあるか

- 造成費用なども含めた、現実的な手取り額を試算してくれるか

各社の「提案内容」をじっくり比較することで、あなたの土地の事情を深く理解し、最も利益が出る形で売却してくれるパートナーが見つかります。まずは査定を依頼し、プロの意見を聞くところから始めましょう。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)