不動産売却でかかる税金を計算する方法|特例を利用すると大幅な節税が可能

不動産を売却するときは、さまざまな税金がかかります。そのため、どれだけ手もとにお金が残るのかを知るには、税金の計算方法を理解することが大切です。不動産を売却したときにかかる税金の種類、それぞれの税金の計算方法をわかりやすく解説します。

また、節税に欠かせない、特例についても補足しますので参考にしてください。

リビンマッチのポイント

不動産売却で利益が出たときは、譲渡所得税を把握することが大切です。所有期間が5年超か5年以下かで税率が大きく変わるため注意しましょう。3,000万円の特別控除などの特例を賢く利用し、取得費を漏れなく計上するなど節税に努めましょう。

もくじ

不動産売却でかかる税金の計算方法

不動産を売却したとき、税金がかかるケースとかからないケースがあります。課税される条件と税金の計算方法を知っていれば、手もとに残る金額を事前に把握できます。

次の表は、不動産売却でかかる税金の種類をまとめたものです。

| 税金 | 概要 |

|---|---|

| 所得税 復興特別所得税 住民税 | 不動産の売却価格が取得価格(購入したときの価格+購入時の諸経費+売却時の諸経費)を上回った場合にかかる |

| 印紙税 | 不動産売買契約書の作成時にかかる。売買金額に応じて課税額が決定 |

| 登録免許税 | 不動産の登記手続きでかかる。売主のときは抵当権の抹消登記・住所氏名の変更登記で発生 |

| 消費税 | 不動産会社の仲介手数料や司法書士への報酬などにかかる |

税金の納付方法や納付タイミングはそれぞれ異なるため、正しく把握しておきましょう。

譲渡所得税とは所得税、復興特別所得税(2037年(令和19年)12月31日まで)、住民税の3つをまとめたものをいいます。

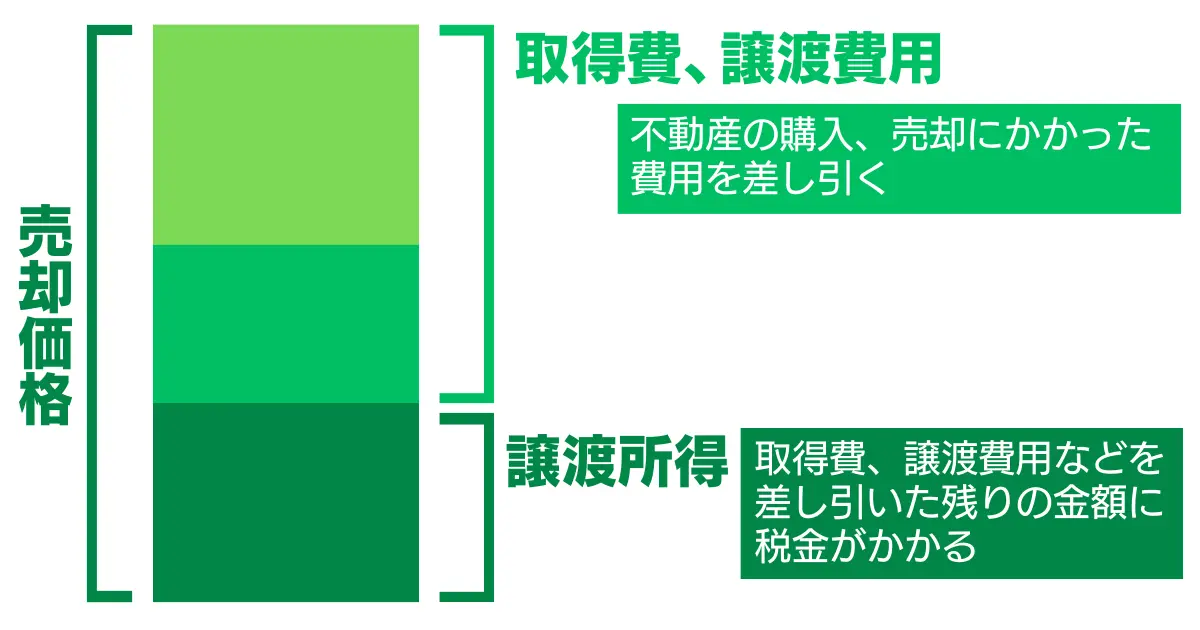

譲渡所得は売却で得られた金額から、売却時にかかった費用と購入時にかかった費用を差し引いた残りの所得を指します。譲渡所得が生じなければ税金はかからないため、購入時にかかった費用をしっかり調べて計上することで節税が可能です。

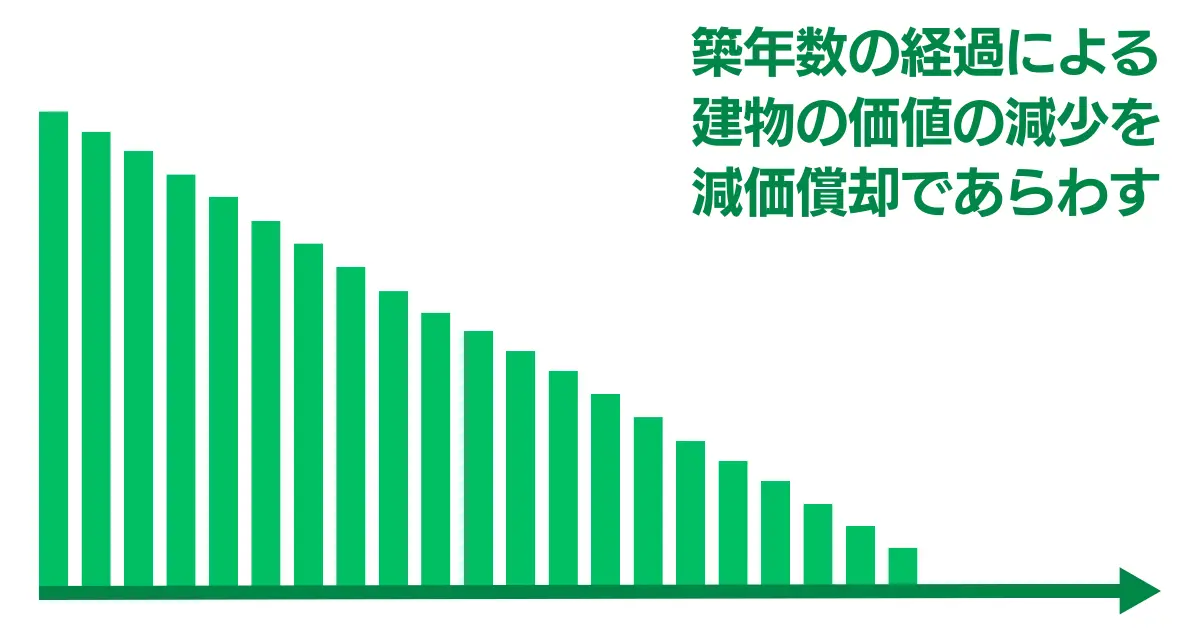

譲渡所得の税率は所有期間によって長期・短期に区別され、それぞれで税率が異なります。また、取得費に関連する減価償却費は、建物の構造によって償却率が異なります。

譲渡所得の計算方法

譲渡所得の計算式は、次のとおりです。

※取得費=不動産の購入費+購入にかかった費用

※譲渡費用=売却にかかった費用

特別控除や軽減税率などの特例に該当すれば、譲渡所得税を節税できます。特例については後述します。

取得費の一覧

取得費とは、不動産の取得時にかかった費用の合計です。取得費にできる費用には、次のものがあります。

- 土地の購入費用

- 建物の購入費用または建築価額から減価償却費を引いた金額

- 不動産購入時の仲介手数料

- 不動産購入・相続時の登録免許税、司法書士の報酬

- 不動産取得税

- 売買契約書の印紙税

- 建物の解体費用

- リフォーム費用など

一方、取得費にできない費用には、次のものがあります。

- 固定資産税

- 火災保険・地震保険料

- 修繕積立や修繕費

- テレビやインタ-ネットサービスの加入・利用料

取得費に含められる費用は幅広いため、税務署や税理士に相談しましょう。

古い不動産を相続したり、売買契約書を紛失して取得費が不明なときは、売却価格の5%を概算取得費とします。また、実際の取得費が5%を下回っていた場合も、5%として計算します。

減価償却費(非業務用)の計算方法

減価償却の概要

建物は築年数の経過に伴って価値が減少するため、建物の取得費は取得価格から減価償却費を差し引く必要があります。

減価償却費の計算式は、次のとおりです。

次の表は、建物の耐用年数と償却率をまとめたものです。

| 区分 | 耐用年数(年) | 償却率 |

|---|---|---|

| 鉄骨鉄筋コンクリート造 または鉄筋コンクリート造 | 70 | 0.015 |

| レンガ造・石造 またはブロック造 | 57 | 0.018 |

| 金属造(骨格材の肉厚4mm超) | 51 | 0.020 |

| 金属造(骨格材の肉厚3mm超4mm以下) | 40 | 0.025 |

| 金属造(骨格材の肉厚3mm以下) | 28 | 0.036 |

| 木造または合成樹脂造 | 33 | 0.031 |

| 木骨モルタル造 | 30 | 0.034 |

譲渡費用の一覧

譲渡費用とは、不動産売却にかかった費用の合計です。次のものを譲渡費用にできます。

- 不動産売却時の仲介手数料

- 不動産売却のための広告料

- 売買契約で売主が負担した印紙税

- 貸家を売るために入居者へ支払った立ち退き料

- 土地を売るために解体した建物の解体費用

- 土地の測量費用 など

取得費と同様、固定資産税や修繕費などは譲渡費用に含まれません。

譲渡所得税の税率

譲渡所得は不動産の所有期間によって長期譲渡所得と短期譲渡所得に分けられ、それぞれ税率が設定されています。

- 長期譲渡所得:その年の1月1日の時点で所有期間が5年を超過した不動産を売却

- 短期譲渡所得:その年の1月1日の時点で所有期間が5年以下の不動産を売却

長期譲渡所得と短期譲渡所得にかかる税率は、それぞれ次のとおりです。

| 所得税 | 15% |

|---|---|

| 復興特別所得税 | 所得税に対して2.1% 15%×2.1%=0.315% |

| 住民税 | 5% |

| 合計 | 20.315% |

| 所得税 | 30% |

|---|---|

| 復興特別所得税 | 所得税に対して2.1% 30%×2.1%=0.63% |

| 住民税 | 9% |

| 合計 | 39.63% |

長期譲渡所得の税金の計算例

次の条件をもとに、長期譲渡所得の税金を計算してみましょう。

| 建物の構造 | 木造一戸建て |

|---|---|

| 所有期間 | 8年 |

| 購入価格 | 3,000万円(建物1,500万円、土地1,500万円) |

| 売却価格 | 5,000万円 |

| 譲渡費用 | 200万円 |

取得費を算出するために減価償却費の計算を行います。

土地の購入価格と減価償却費を差し引いた建物の購入価格、その他の諸経費を加えて取得費を算出します。

不動産の売却価格から取得費、譲渡費用を差し引いて譲渡所得を算出します。

課税譲渡所得に所得税、復興特別所得税、住民税の税率を合算した数字をかけることで譲渡所得税を算出します。

短期譲渡所得の税金の計算例

次に、短期譲渡所得の税金を計算してみましょう。次の条件をもとに算出します。

| 建物の構造 | 木造一戸建て |

|---|---|

| 所有期間 | 4年 |

| 購入価格 | 3,000万円(建物1,500万円、土地1,500万円) |

| 売却価格 | 5,000万円 |

| 譲渡費用 | 200万円 |

取得費を算出するために減価償却費の計算を行います。

土地の購入価格と減価償却費を差し引いた建物の購入価格、その他の諸経費を加えて取得費を算出します。

不動産の売却価格から取得費、譲渡費用を差し引いて譲渡所得を算出します。

計算の結果、譲渡所得が生じたときは課税対象になります。

譲渡所得に所得税+復興特別所得税+住民税を合わせた税率をかけることで、譲渡所得税を算出します。

前述の長期譲渡所得である2,134万8,000円にかかる税金が433万4,814円だったのに対し、短期譲渡所得である1,967万4,000円にかかる税金は779万6,806円となります。もともとの土地・建物の購入価格や売却価格が同じでも、所有期間によって税額に大きな差が生じます。

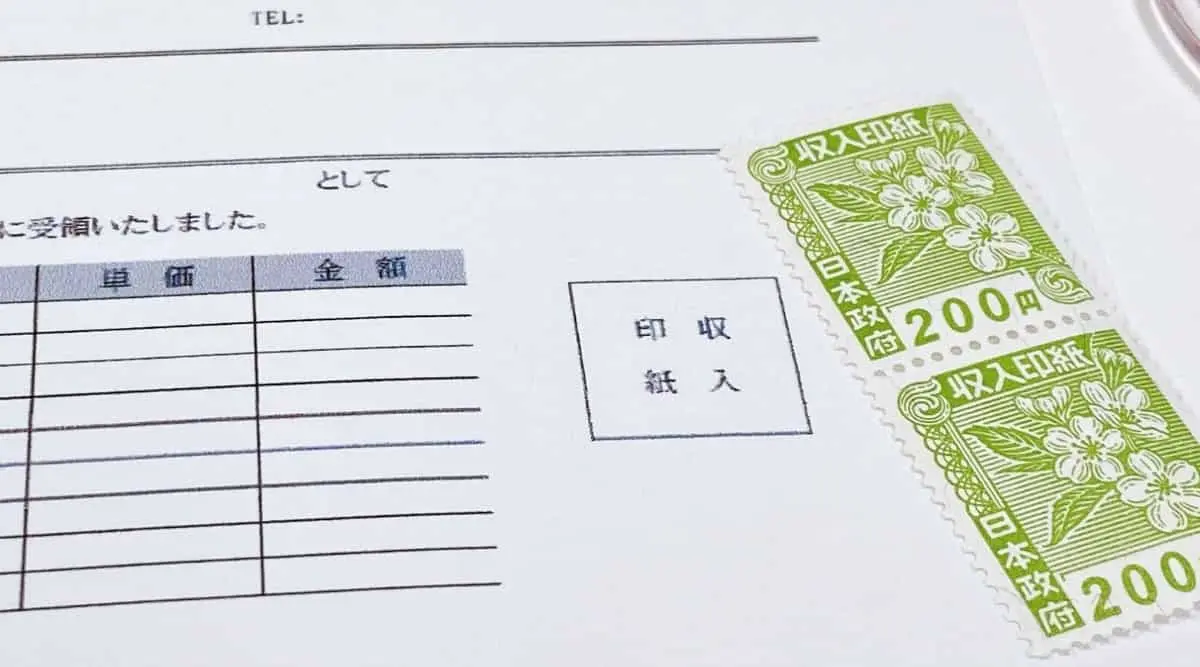

印紙税の調べ方

印紙税とは、印紙税法で定められた課税文書にかかる税金です。不動産の売却では、売買契約書が課税文書にあたります。

印紙税は、郵便局や法務局などで購入した収入印紙を書類に貼付して納税します。通常は収入印紙は不動産会社が用意するため、売主が自ら購入する必要はありません。

次の表に示すとおり、印紙税額は売買契約書の金額(売却価格)によって異なります。また、2027年(令和9年)3月31日までは、印紙税の軽減措置が適用されています。

| 売却価格 | 本則税率(円) | 軽減税率(円) |

|---|---|---|

| 1万円以下 | 非課税 | 非課税 |

| 1万円を超え10万円以下 | 200 | 200 |

| 10万円を超え50万円以下 | 400 | 200 |

| 50万円を超え100万円以下 | 1,000 | 500 |

| 100万円を超え500万円以下 | 2,000 | 1,000 |

| 500万円を超え1千万円以下 | 1万 | 5,000 |

| 1千万円を超え5千万円以下 | 2万 | 1万 |

| 5千万円を超え1億円以下 | 6万 | 3万 |

| 1億円を超え5億円以下 | 10万 | 6万 |

| 5億円を超え10億円以下 | 20万 | 16万 |

| 10億円を超え50億円以下 | 40万 | 32万 |

| 50億円超 | 60万 | 48万 |

登録免許税

登録免許税とは、不動産登記の内容を変更するときにかかる税金です。

不動産登記とは、不動産の売買や相続・贈与での取得の際に行う手続きのひとつです。登記によって誰が所有しているか、土地の大きさや建物の構造などを証明できます。登記簿に記載されている住所、氏名が売主と一致しなければ、不動産は売却できません。

不動産売買で利用される登記は、主に次のものがあります。

| 登記の種類 | 概要 | 負担する人 |

|---|---|---|

| 住所変更登記 | 不動産の所有者の住所が変わっていたら現住所へ変更する | 売主 |

| 氏名変更登記 | 旧姓などで氏名が変更になっていたらいまの氏名へ変更する | 売主 |

| 相続登記 | 相続によって取得した不動産の登記をいまの所有者へ変更する | 売主 |

| 抵当権抹消登記 | 住宅ローンの契約時に設定した抵当権を抹消する | 売主 |

| 所有権移転登記 | 売却したら所有権を売主から買主へ変更する | 買主 |

住所変更登記、氏名変更登記の登録免許税

住所変更や氏名変更の登記では、不動産1筆、建物1棟につき1,000円かかります。1筆とは、登記上の土地の個数を示す単位です。土地が複数の筆に分かれているときは、その数だけ費用がかかります。

区分所有しているマンションは、ほとんどのケースで敷地権化されています。敷地権化とは、土地と建物の権利を分けて処理できないようにすることです。したがって敷地権付き建物の登記手続きをすれば、土地単独での登記は不要です。

古いマンションでは、敷地権化されていないケースがあります。このときは土地・建物両方の登記が必要で、登録免許税もそれぞれの登記にかかります。

司法書士に登記を依頼したときは、報酬が別途必要です。報酬の目安は、2~8万円程度です。

相続登記の登録免許税

不動産を相続した場合、登記を相続人に変更する相続登記が必要です。

相続登記は、2024年(令和6年)4月1日から義務化されています。義務づけられた背景には所有者不明の土地が増加している問題があり、放置された土地の所有権についてのトラブルや不動産売買の妨げになることを防ぐためです。

相続登記の期限は、相続を知った日から3年以内です。期限を過ぎると10万円以下の過料が課せられるため、できるだけ早く登記を行いましょう。

相続登記にかかる登録免許税の算出には、課税標準額が必要です。固定資産税課税明細書と固定資産評価証明書に記載されている土地と建物の評価額を合算したものが課税標準額です。ただし、評価額は合算前に1,000円未満を切り捨てされます。

この課税標準額に対して、0.4%の税率をかけて100円未満を切り捨てたものが登録免許税の金額です。

一例として、固定資産税評価額が次のような金額の不動産について計算しましょう。

- 土地:1,500万5,800円(1,000円未満は切り捨てて1,500万5,000円)

- 建物:1,205万4,400円(1,000円未満は切り捨てて1,205万4,000円)

課税標準額は、次のように算出できます。

相続登記の登録免許税は次の計算式で求められます。

なお、2025年(令和7年)3月31日まで、100万円以下の土地であれば免税措置が適用されます。

抵当権抹消登記の登録免許税

抵当権とは住宅ローンなどの契約の際に、金融機関が対象の不動産を担保として設定できる権利です。抵当権を設定することで、住宅ローンの返済が滞った場合に金融機関が不動産を差し押さえられます。抵当権によって担保となっている不動産は、返済を続けている限りは自由に利用できます。

抵当権は住宅ローンを完済しても自動的に抹消されず、所有者自らが抵当権抹消登記を行う必要があります。抵当権抹消登記の登録免許税は、土地1筆、建物1棟につき1,000円です。

所有権移転登記の登録免許税

不動産売買における所有権移転登記の登録免許税は、固定資産税評価額に対して土地が2%、建物が2%で課税されます。

ただし、不動産が次の要件に該当している場合、2027年(令和9年)3月31日まで軽減税率が適用されます。

- 購入した住宅は自己の居住用である

- 建物の床面積が50㎡以上

- 取得後1年以内に登記をする

所有権移転登記にかかる登録免許税の税率は、次のとおりです。

| 登録免許税の税率 | 軽減税率 | |

|---|---|---|

| 土地 | 2% | 1.5% |

| 建物(中古住宅) | 2% | 0.3% |

一例として、固定資産税評価額が次のような金額の不動産について計算しましょう。

- 土地:1,500万5,800円

- 建物:1,205万4,400円

軽減税率適用後の土地の登録免許税は次のように計算できます。

軽減税率適用後の建物の登録免許税は次のように計算できます。

所有権移転登記にかかる登録免許税は、買主が負担することが一般的です。

消費税

個人が不動産会社を通して不動産を売買したときに支払う仲介手数料には、消費税がかかります。登記の手続きを司法書士に依頼したときの報酬も、同じように消費税がかかります。

個人が土地・建物を売却した譲渡所得に消費税はかかりませんが、不動産投資家や法人などの課税事業者が事業用の建物を売却したときには消費税が課されます。

なお、前々年の課税売上が1,000万円を超えている場合など、個人でも消費税が課税されるケースがいくつかあるため、税理士などの専門家に相談することをおすすめします。

不動産売却の税金を抑える特例

不動産売却ではさまざまな税金がかかりますが、特例を利用することで税額を抑えられます。特に次の特例は節税効果が高いため、おすすめです。

- 3,000万円の特別控除の特例

- マイホームを売ったときの軽減税率の特例

これら以外にも、特殊なケースで適用できる特例があります。なお、特例の適用には確定申告が必要です。

3,000万円の特別控除の特例

3,000万円の特別控除とは、マイホームを売却して得た譲渡所得から3,000万円を控除できる制度です。

特例が適用される条件には、次のものがあります。

- 自分が住んでいる家屋や敷地・借地権を売却する

- 売却した年、その前年、前々年にこの特例や損益通算・繰越控除の特例を受けていない

- 売却した年、その前年、前々年にマイホームの買い換えや交換の特例を受けていない

- 売却した家屋や敷地について、収用等の場合の特別控除など他の特例を受けていない

- 災害などで失われた家屋に住まなくなった日から、3年経過後の12月31日までに売却する

- 売主と買主が親子や夫婦など特別な関係ではない

譲渡所得から3,000万円を控除した結果、所得が0円になれば税金はかかりません。

マイホームを売ったときの軽減税率の特例

10年以上所有していたマイホームを売却した場合、一定の要件を満たせば軽減税率が適用されます。特例が適用された場合、所得税・復興特別所得税・住民税それぞれの税率は次のようになります。

| 6,000万円以下の部分 | 6,000万円超の部分 | |

|---|---|---|

| 所得税 | 10% | 15% |

| 復興特別所得税 | 所得税に対して2.1% 10%×2.1%=0.21% 0.21% | 所得税に対して2.1% 15%×2.1%=0.315% 0.315% |

| 住民税 | 4% | 5% |

| 合計 | 14.21% | 20.315% |

マイホームを売ったときの軽減税率の特例は「3,000万円の特別控除の特例」との併用が可能です。譲渡所得が1億円であった場合を例として、特例を併用したときの納税額を見てみましょう。

まず3,000万円の特別控除の特例を適用して、課税される譲渡所得を計算します。

6,000万円以下の部分の税額を軽減税率で計算すると次の金額になります。

6,000万円を超える部分の税額は長期譲渡所得の税率で計算するため、次の金額になります。

税額A・Bを合計して譲渡所得税を算出します。

仮に軽減税率を適用しない場合の譲渡所得税は1,422万500円となり、400万円近い差が生じます。

不動産会社に売却の仲介を依頼した際は、適用できる特例について必ず相談しましょう。

不動産会社選びが重要なポイント

所有する不動産を売却するときは、サポート体制のしっかりした不動産会社と媒介契約を結びましょう。税金に関するアドバイスなどを受けられる不動産会社であれば、安心して不動産売却を進められます。

安心して任せられる不動産会社を選ぶには、あらかじめ複数社に査定を依頼する方法がおすすめです。売却する不動産の査定を依頼し、担当者へ相談をすることで信頼できるかどうかを判断しましょう。

複数の不動産会社へ査定を依頼するときは、一括査定サイトの「リビンマッチ」を利用するとスムーズです。各社に連絡することなく、不動産の情報を一度入力するだけで複数の不動産会社へ査定を依頼できます。セキュリティもしっかりしているので、安心して個人情報を任せられるでしょう。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)