不動産投資の始め方|初心者が知っておきたい3つのポイント

老後資金や年金の不安、FIREへの関心などから、不動産投資が注目されています。定期的に家賃収入が得られるほか、年金不足や節税の対策になるなど、不動産投資にはメリットも多いです。不動産投資を始めるため、基本中の基本からわかりやすく解説します。

気になる!不動産投資って儲かるの!?

不動産投資で儲かる仕組みについて解説します。

不動産投資とは

不動産投資は、アパートやマンションなどの不動産のオーナーになって家賃収入を得ることです。駐車場経営やオフィスビルの経営も含みます。老後の年金対策として人気がある「不労所得」の一種であるため、早めにFIRE※をしたい20代や30代にも注目されている投資方法です。

※FIRE

Financial Independence, Retire Earlyの略称で、経済的自立と早期退職を意味する。投資による収益で経済的に自立し、会社を早期退職して生活すること。

一定の家賃収入を毎月得られるため、株式投資やFXなどのハイリスク・ハイリターンな投資と比較すると、不動産投資はミドルリスク・ミドルリターンの投資といえます。不動産を売却すれば利益も得られるため、数ある投資のなかでも安全性の高い投資としてビジネスパーソンでもチャレンジする人が増えています。

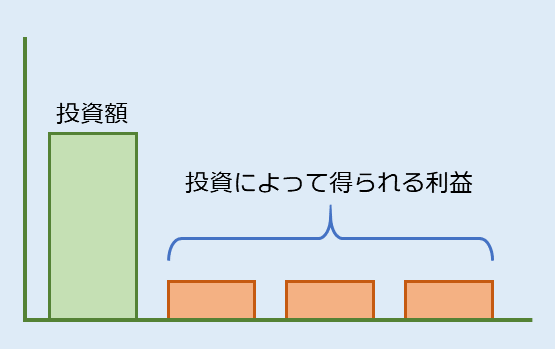

不動産投資で儲かる仕組み

不動産投資で儲かる仕組みは「インカムゲイン」と「キャピタルゲイン※」の2種類です。

インカムゲインとは資産を保有中に得られる収益のことであり、株式では配当金、債券では利子、不動産では家賃収入が該当します。不動産の場合、厳密にいうと毎月の家賃収入から、諸経費(ローンの返済や修繕費など)を差し引いた利益のことです。

インカムゲイン

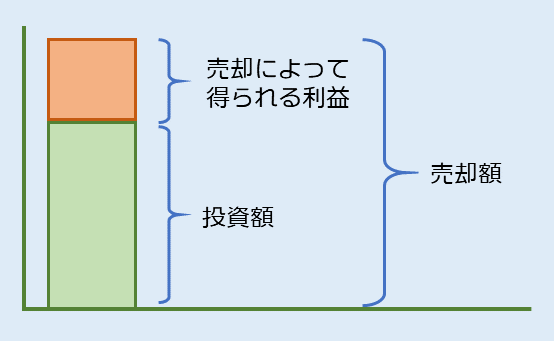

※キャピタルゲイン

購入した資産を売却することで得た利益のこと。資産を購入したときと売却したときの差額が利益になる。

キャピタルゲイン

インカムゲインで重要なのは利回り(投資用不動産の運用で得られる年間の見込み収益)で、利回りの高い物件ほど多くの収益をもたらします。なお、不動産投資における利回りには「表面利回り」と「実質利回り」の2種類があります。

表面利回りとは、購入金額と家賃収入だけをもとに算出される利益率のことで、算出するのは簡単ですが実際の収益よりも多くなります。実質利回りは年間の家賃収入から諸経費(管理費や税金など)を差し引いた金額を、物件の購入価格に購入時の諸経費をプラスした金額で割った数字です。正確なインカムゲインの数値は実質利回りで算出されます。

実質利回り=(年間家賃収入-年間運営経費)÷(物件購入価格+購入時の経費)×100

不動産投資のメリット・デメリット

投資には少なからずリスクがあります。実際に投資を始める前に、メリットとデメリットを事前に知っておくことが大切です。不動産投資のメリット・デメリットについて解説します。

メリット

不動産投資のメリットは次の5つです。

- 生命保険の代わりになる

- 年金不足の対策になる

- 税金対策になる

- レバレッジ効果が高い

- 資産になる

不動産を購入するときに金融機関から借り入れをするには、団体信用生命保険への加入が条件になっています。万が一、ローンの返済中に契約者が死亡した場合、残りのローンが保険金で弁済されるため、残された家族は返済する必要がありません。

ローンが完済したあとは家賃収入がそのまま得られるため生命保険の代わりになるほか、家賃収入が年金不足の対策に、損失や経費の計上で税金対策にもなります。

また、銀行から融資を受けることで、「少ない自己資金でより大きな利益を得る」レバレッジ※効果が高いのも魅力です。購入した物件は資産になるため、売却すれば現金化もできます。

※レバレッジ

てこ装置の意味で、投資では少ない資金で大きな利益を得られる仕組みのことをいう。10の自己資金に対して2倍のレバレッジをかけることで、20の投資をしたのと同じ利益が得られる。なお損失も2倍になる。

デメリット

不動産投資のデメリットは次の5つです。

- 家賃滞納や空室などの経営リスクがある

- 返済期間中に金利が上がる可能性がある

- 購入時と売却時に手間がかかる

- 建物の維持管理が必要

- 天災や入居者トラブルなどのリスクがある

不動産投資をするうえでもっとも注意したいデメリットは、家賃滞納や空室などの経営リスクです。家賃収入が収益源のため、家賃滞納が発生したり空室が長く続いたりすると収益性が低下してしまいます。

また、返済期間中に金利が上がる可能性があるのもデメリットのひとつです。借入金額が大きいため、金利が数パーセントでも上がると返済金額が一気に増えてしまいます。購入時に多くの時間や手間がかかり、また売却するときもすぐに売れるとは限りません。

建物の修繕や清掃などをきちんと行う必要があり、管理会社に依頼する場合は管理費を毎月支払わなければなりません。地震などの天災や入居者トラブルなど、思いもよらないようなリスクにも注意が必要です。

不動産投資が注目される理由

近年では将来もらえる年金に対する不安が問題となっています。不動産投資は安定した家賃収入が得られるため、「年金代わり」として本来もらえる年金にプラスして生活費の足しにすることが可能です。高齢化社会が進むなかで、歳を取ってからも家賃収入で安心して暮らせるのが、不動産投資が注目されている大きな理由です。

不動産経営で赤字になった場合は所得の損益通算※ができるため、税金対策としても活用できます。

※損益通算

赤字が出たときに、ほかの所得から赤字分を差し引くこと。赤字分を差し引くことで所得が減るため、税金が安くなる。赤字が大きい場合は、確定申告をすることで最長で3年間繰り越せる。

不動産投資の始め方|初心者が知っておきたい3つのポイント

ここでは不動産投資の初心者が知っておきたい3つのポイントについて解説します。

初期費用はどれくらいあればよい?

不動産投資を始めるときにかかる初期費用は、物件価格の15%程度といわれています。投資対象がマンションの一室かアパート一棟かで変わりますが、2,000万円のワンルームマンションを購入する場合は300万円程度です。初期費用としては、次のものがあります。

- 不動産会社に支払う仲介手数料

- 税金

- 火災保険料

- 司法書士への報酬 など

アパートローン※を借り入れるときには、融資事務手数料や融資保証料なども必要です。

※アパートローン

投資などの目的で住宅を購入、建築、リフォームするときに利用できるローンのこと。投資用の住宅購入に住宅ローンは使えない。

お金を調達する方法

初期費用は高額なため、通常は物件価格と合わせた金額を金融機関から借り入れるのが一般的です。そのため、投資物件を探しながら、どの金融機関に融資を依頼するかを考えることも重要です。

不動産投資で融資を受ける際に利用できるのはアパートローンですが、通常の住宅ローンより金利はやや高めです。

利回りの計算方法を知っておく

不動産広告やネットの物件情報に記載されている利回りは表面利回りを指している場合が多く、計算しやすいのがメリットです。

一方、実際の不動産投資で役に立つのが実質利回りです。物件購入にかかる費用や年間経費も算入して計算するため、キャッシュフローが正確につかめます。

それぞれの計算式は次のとおりです。

表面利回り=年間家賃収入÷物件購入価格×100

実質利回り=(年間家賃収入-年間運営経費)÷(物件購入価格+購入時の経費)×100

最終的なゴールを想定してから物件を選ぶ

不動産投資の成功率を高めるには、最終的なゴールを決めることが重要です。自分が不動産投資をする目的を具体的に考えて物件を選びましょう。

たとえば、年金代わりの収入源を確保したい人は、安定した生活費を得られる物件、売却益を得たい人は立地条件がよく売却しやすい物件が向いています。

手持ちの土地で不動産投資を始めるのはアリ?ナシ?

不動産投資で重要なのは、ズバリ「立地」です!ここでは、手持ちの土地で不動産投資を始めるのはアリ?ナシ?について解説します。

手持ちの土地を活用するときは要注意!

不動産投資をするには、入居者が集まる物件であることが必須です。土地や建物の購入価格は高額なため、手持ちの土地があれば活用するのもよいでしょう。しかし、どのようなエリアにある土地でも不動産投資が可能なわけではありません。

たとえば、地方にある物件で駅から遠い立地の場合は、アパートを建てても入居者が見つかりにくいおそれがあります。「不動産投資の成功=入居者が入りやすい物件」のため、どのような立地にある土地なのかが重要です。

手持ちの土地活用で不動産投資がうまくいくケース

自分が所有している土地を活用して不動産投資がうまくいくケースは、次のような条件が備わっている土地です。

- 立地条件がよい

- 地形と接道が居住用建物に適している

重要なのは立地条件がよいことです。駅から徒歩15分以内、周辺環境が静かでスーパーなどが近いなど、利便性の高い立地なら不動産投資に向いているでしょう。地形がきれいな四角形で道路への接道状況がよいことも重要です。

ほとんどの土地所有者が立地条件のよい土地を持っているわけではないため、土地があるからといって不動産投資ができるとは限りません。

売却資金をもとに不動産投資をしたほうがよい理由

立地条件がよいとはいえない、あるいは地形や接道の状況に問題がある場合は、むしろ土地を売却して、そのお金を不動産投資の資金にするのも有効な方法です。土地を売却して得た資金があれば、不動産投資に適した土地を購入する際に借入額を減らせます。

手持ちの土地があるものの、不動産投資をする土地に向いていない場合は、売却して立地条件がよい土地の購入をおすすめします。

手持ちの不動産を高く売却する方法

不動産を「高く」売却するには、高く売却できる不動産会社に仲介を依頼しましょう。

不動産の売却は、どの不動産会社に依頼しても同じ価格で売却できるわけではありません。不動産会社によって得意な分野が異なるため、すべての物件で正確な評価ができるとは限らないのです。また、不得意な分野の物件は販売活動もうまくいかず、時間がかかってしまうおそれもあります。

そのため、よく検討せずに近所の不動産会社に売却を依頼するのは、あまりおすすめできません。複数の不動産会社から物件の査定を受け、査定価格の比較、担当者の物件への理解などを比較することが大切です。そして、信頼できると確信できる不動産会社を見つけて、仲介を依頼してください。

不動産会社に一括査定サイトで依頼する

複数の不動産会社に査定を依頼するときは、一括査定サイトの「リビンマッチ」が便利です。売却する物件の情報や連絡先などを入力するだけで、対応できる複数の不動産会社に査定を依頼できます。

リビンマッチを利用するときの流れは次のとおりです。

- リビンマッチで一括査定を依頼する

- 各不動産会社から査定結果を受け取る

- 訪問査定を受ける不動産会社を選ぶ

- 訪問査定の結果を受け取る

- 媒介契約を交わす不動産会社を選ぶ

- 販売活動を行い、買主を見つける

- 売買契約を交わし、物件を引き渡す

不動産会社の比較をすることで、売却する物件に適した会社を見つけられる仕組みになっています。

不動産会社の査定を受けてから引き渡しまでは、3~7カ月ほどかかるのが一般的です。物件によってはさらに長い期間がかかることもあります。不動産の売却を検討している場合は、早めにリビンマッチから査定を依頼しましょう。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)