【学費貯金】毎月いくら貯める?貯金方法や教育費が足りないときの対処法

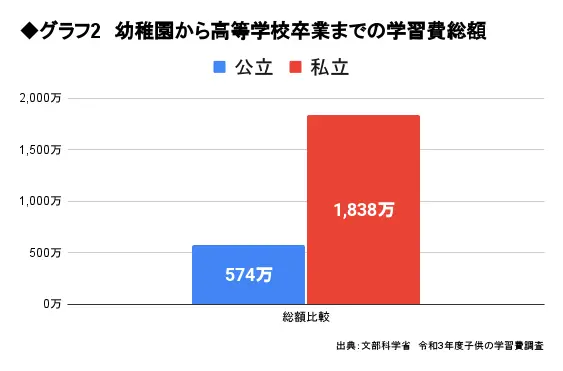

学費貯金がいくら必要かは、公立や私立など子供が入学する学校により異なります。文部科学省の「令和3年度子供の学習費調査」によると、幼稚園から高校卒業までをすべて公立で済ませた場合の平均総額は574万円でした。しかし、すべて私立だと平均総額は1,838万円です。

また、大学に4年間通った場合の総額は国立で約240万円、公立で約250万円、私立で約400万円です。

本記事では状況別に、高校や大学入学までにいくらくらい貯金したほうがよいのか解説します。具体的な貯金方法や、学費用にすぐお金が必要なときの対処法も紹介していますので、ぜひ参考にしてください。

もくじ

データから読み解く!子供の学費は毎月いくら必要?

子供の学費を準備するために貯金が必要なのはわかっていても、具体的に毎月いくら貯金すればよいのかがわからず、不安を抱えている方が大勢います。

不安を解消するために、一般的な学費目安を知ることから始めましょう。ここでは、子供1人を幼稚園から大学まで通わせた場合の学費総額を解説します。

幼稚園から高等学校までの学費総額(公立と私立)

実際に、幼稚園・小学校・中学校・高校それぞれの学費はいくらかかるのでしょうか。また、公立と私立でどのくらい学費の金額が違うのかをデータで確認していきます。

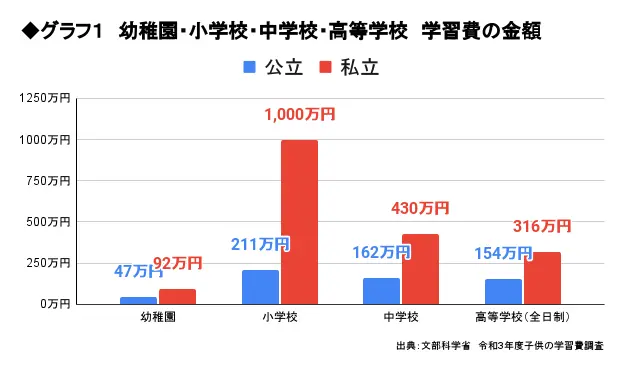

以下のグラフは、文部科学省が調査した令和3年度子供の学費をまとめたものです。

令和3年度子供の学費

私立の学費が公立の何倍になるかを確認すると、以下のとおりです。

- 私立幼稚園:公立の2倍

- 私立小学校:公立の4.7倍

- 私立中学校:公立の2.7倍

- 私立高等学校:公立の2.1倍

グラフを見ると、私立の小学校6年間の学費が約1,000万円と群を抜いて高額です。

たとえば、小学校から私立に入学させようと考え、幼稚園を卒業するまでに半分の500万円を貯金しようとした場合、毎月必要な貯金額は次のとおりです。

500万円÷6年(幼稚園卒業まで)÷12カ月=約7万円

子供が生まれたその月から、約7万円を毎月貯金することになります。

近年では、規定の所得範囲内であれば国公立・私立の高校の授業料を国が一定額負担してくれるようになっています。制度をうまく利用して、学費の負担を軽減しましょう。

また、以下は公立と私立の幼稚園から高校卒業までの学費総額を比較したグラフです。

公立と私立の幼稚園から高校卒業までの学費総額

幼稚園から高校まですべて私立の場合、すべて公立の場合の約3.2倍の学費です。

学費をどこまで拠出できるか、子供にどのような教育を受けさせたいのかは、各家庭でそれぞれ異なります。自分たち家族の方針とお財布、何よりも子供に合った学校を選択することが大切です。

大学の学費総額(国立と公立と私立)

文部科学省の「令和4年度学校基本調査の公表について」によると、令和4年度の大学進学率は過去最高の56.6%でした。過半数以上が大学に進学していることからもわかるとおり、子供が今後のキャリアを築く選択肢として大学進学の道を残してあげたいと考える親は多いです。

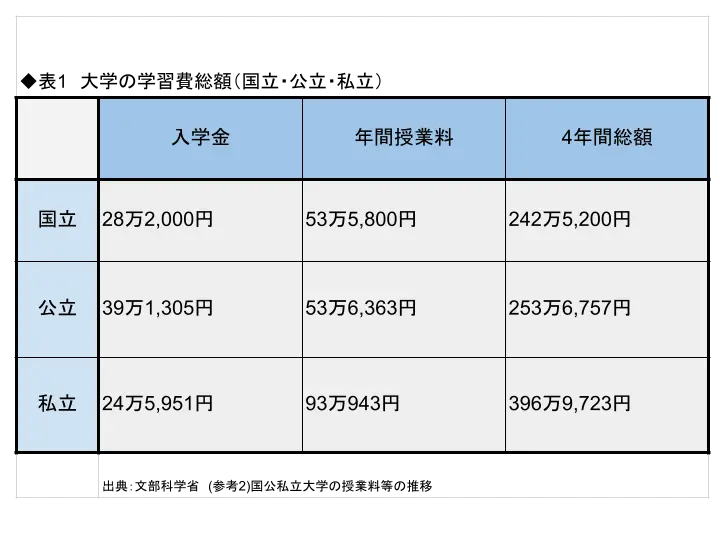

では、その大学の学費は4年間でおおよそいくら必要になるでしょうか。以下の表は、大学における令和3年度の平均の学費を表したものです。(国立・公立・私立、学部によって総額が変動)

令和3年度の平均の大学学費

学費の総額だけを比較すると、学費の高い順に私立→公立→国立です。また、私立の授業料は、文系よりも理系のほうが高額になる傾向があります。

その点、国立・公立は文系でも理系でも授業料は同額のため、理系を希望する場合は国立・公立のほうが学費は安くなります。では、学費を貯めるには、どのような方法があるのでしょうか。

学費を貯めるための貯金方法

学費を貯める方法は複数ありますが、ここでは3つの方法を紹介します。

子供が中学校修了までにもらえる児童手当を貯金する

児童手当とは、0歳から中学校終了までの子供を養育する生計中心者の方が毎月、国から一定額を受給できる制度です。

第1子の場合、0歳から3歳未満は月額1万5,000円、3歳から中学校修了前は月額1万円が受給されます。また、児童手当の総支給額は約200万円です。

- 0歳から3歳未満:月額一律1万5,000円

- 3歳から小学校修了前:第1子及び第2子は月額1万円、第3子以降は月額1万5,000円

- 小学校終了後から中学校修了まで:月額一律1万円

- 養育者の所得が所得上限限度額未満:月額一律5,000円(特例給付)

つみたてNISAを始める

通常、株や投資信託などで投資を行い利益が出ると、その利益に対して税金がかかります。しかし、つみたてNISAで投資をすると、利益に対して税金がかかりません。

また、手数料が低水準、頻繁に分配金が支払われない(利益を投資家に分配せずに再投資する)など、長期・積立・分散投資に適した投資商品が対象となります。

では、実際に金融庁の「資産運用シミュレーション」をもとに、つみたてNISAで運用した結果、貯金額がいくらになるかシミュレーションしてみましょう。

結果は次のとおりです。

- 毎月の積立額:1万円

- 運用期間:15年

- 運用利率:5%

つみたてNISAのシミュレーション結果

画像引用:金融庁「資産運用シミュレーション」

15年間毎月1万円を運用せずにタンス貯金した場合、貯金額は180万円です。しかし、シミュレーションによると、つみたてNISAで15年間毎月1万円を利率5%で運用した場合、元金にプラスで約87万3,000円増えます。

つみたてNISAでのメリットは、運用益が非課税であることです。つみたてNISAを使わずに、通常の運用をした場合は運用益である約87万円3,000円に税金が約20%(約17万4,600円)かかります。つまり、実際に受け取れる金額が69万8,400円に減ってしまうのです。

そのため、学費を貯める期間が15年以上ある場合は、つみたてNISAで運用することも検討してみましょう。

無駄な保険を解約し、必要な保険に加入する

民間保険は、あくまで公的保険の補填をするものです。民間保険へ加入する前に、公的保険の内容を理解しましょう。

民間保険の例は、次のとおりです。

| 民間保険の種類 | 検討事項 |

|---|---|

| 死亡保険 | 遺族年金の金額・会社から受け取る死亡退職金の有無を確認し、誰が亡くなったらいくらお金が不足するのか |

| 医療保険 | 健康保険と高額療養費の仕組みを理解したうえで、医療費の負担を保険で補填する必要があるのか |

| がん保険 | 標準治療(保険適用の治療)で治療できないケースはどんな場合で、どの程度の割合なのか |

| 働けないときの保険 | 働けなくなったときに傷病手当金が受け取れるのか、働けないときに使える貯蓄はいくらあるのか |

自身の人生のリスクを見極めて保険に加入することで無駄な支出を抑え、リスクも適切にカバーできます。無駄な保険を解約し、その分を学費の貯金にすると、毎月の支出は変わらないけれど貯金額が増加します。

結果的に今の生活レベルを落とすことなく貯金ができるでしょう。

学費貯金に向かない保険

学費貯金に向かない主な保険は、次のとおりです。

- 掛け捨て死亡保険

- 掛け捨て医療保険

掛け捨ての保険は保障に特化した保険のため、貯金には向きません。ただし、親が亡くなったり、病気で入院したりしたときに保険金が受け取れるなど、万が一の際の保障メリットはあります。

学費貯金に向く保険

学費貯金に向く主な保険は、次のとおりです。

- 学資保険

- 終身保険

- 積立保険

学資保険と終身保険は保険料として自動的に引き落とされるため、半強制的に学費を貯金できます。また、生命保険料控除を利用すると、所得税や住民税が軽減されます。

学資保険では契約期間が終了したとき、終身保険では保険契約者が亡くなったときに、保険金が支払われます。保険会社の運用実績などによって元金以上の保険金がもらえるのは、タンス貯金にはないメリットです。

しかし、タンス貯金とは違い一定の時期まで保険料を払い続けなければ、元本割れの危険もあります。学資保険や終身保険のどちらも、支払った保険料を全額積み立てるわけではなく、保障、保険会社の利益、事務費用などに使われるためです。

学資保険や終身保険に加入する前には、保険の元を取るために「解約しても、支払った保険料と同等またはそれ以上になるまで継続できるかどうか」を考慮しましょう。

一方、積立保険は、いつ解約しても払った保険料が100%戻り、生命保険料控除も利用できます。ライフステージの変化に対応しやすく、生命保険料控除を利用しつつ、保険料の自動引き落としで強制的に貯金したい人には、メリットがある保険商品です。

コツコツ貯めていたら時間がない?学費が足りないときお金を補填する方法

比較的すぐに学費を調達できるのが教育ローンですが、すぐに借りられるからといって安易に教育ローンを利用するのは危険です。

お金は借りると、借りたお金を返すだけでなく、利子を支払わなければならないためです。そこで、学費の不足分を補填する方法として教育ローン以外にどんな方法があるかを紹介します。

無利子の奨学金を借りられるか確認

返済は必要ですが、利子の付かない奨学金制度(第一種奨学金)の利用を検討しましょう。

利用するには学力が高校評定平均値3.5以上、生計維持者の収入・所得が一定以下などの基準があります。学校の種類(大学・短大など)や、自宅通学か自宅外通学などにより2万~6万4千円が毎月貸与されます。

生活福祉資金貸付金(教育支援資金)を申請

生活福祉資金貸付制度とは、 個人ではなく、世帯の生活の安定と経済的自立を図ることを目的とする社会福祉制度です。

生活福祉資金貸付制度の中で学費が不足する場合に利用できるのが、教育支援資金です。ただし、通常の貸付と大きく違う点があるので注意しましょう。

子供の学費が足りない以前に、生計維持自体が難しい世帯へは貸付してもらえません。

生計維持はしっかりできているが、子供の学費が不足している世帯への貸付が前提となり、返済の見通しも含めた審査、世帯収入要件があります。

なお、子供の学費に関する貸付は、就学支援費(入学金)と教育支援費の2種類の貸付があります。

【就学支援費(入学金)】

貸付額:上限50万円

【教育支援費】

貸付額:月額6.5万〜9万7,500円

就学支援費も教育支援費も無利子で据置期間は6カ月、返済期間は据置期間経過後20年以内です。連帯保証人は原則不要ですが、世帯内で連帯借受人(原則は借受人の生計中心者)が必要です。

母子父子寡婦福祉貸付金(就学支度資金・修学資金)を申請

生活福祉資金貸付制度と同じで、生計維持はしっかりできているが、子供の学費が不足している世帯への貸付が前提です。返済の計画を立てられることも、貸付の要件となります。

子供の学費に関する貸付には、修学資金と就学支度資金の2種類あります。

【修学資金】授業料、書籍代、交通費などに必要な資金の貸付

貸付額:(大学)月額6万9,500〜14万6,000円

【就学支度資金】就学、修業するために必要な被服などの購入に必要な資金

貸付額:国公立大学は42万円、私立大学は59万円

修学資金も就学支度資金も無利子で、据置期間は6カ月、返済期間は据置期間経過後20年以内です。親が借りる場合は子供が連帯借受人(連帯保証人は不要)で、子供が借りる場合は親などが連帯保証人です。

持ち家を売却

「貸付の条件が合わない」「奨学金や貸付だけでは明らかに学費が足りない」「そもそも借金(奨学金も借金です)をしたくない」といった方もいるでしょう。

借金をせずに短期間で学費を準備する方法のひとつとして、持ち家を売却する方法があります。もちろん住む家を失っては意味がありませんが、高校や大学入学を機に子が家を出ていく場合などは、持ち家を売却し学費に充てる選択肢も現実的な方法です。

持ち家は高額な資産ですので売却で得られた資金を利用すれば、一括で学費をまかなえるかもしれません。特に子供が家を出て行ったあと、その家に戻る予定がない場合は、いまのうちに売却し現金化しておくことで、相続時に子供が「家をどうするか」で頭を悩ませる心配がありません。

持ち家は空き家にしておくだけで税金がかかりますので、相続時は売却するか解体し更地にするかなど、対策をする必要があります。簡単な方法は持ち家の売却ですが、最低3カ月はかかるのが一般的ですし、家は築年数が浅ければ浅いほど高値で売れやすいので、いまのうちに持ち家の問題を片づけておいたほうがよい場合もあるでしょう。

犠牲を払ってでも教育資金を用意することは、長い目で見れば重要な投資に

独立行政法人 労働政策研究・研修機構の「ユースフル労働統計 2022大学入学」によると、学校卒業後に60歳までフルタイムの正社員を続けた場合の生涯賃金(退職金なし)は、男性の高校卒で2億1,000万円、大学・大学院卒で2億6,000万円と約5,000万円の差がありました。

女性の場合も高校卒で1億5,000万円、大学・大学院卒で2億1,000万円と約6,000万円の差があります。卒業後に働き始める年齢は若いほど就業年数は長いですが、平均で見ると生涯に得るお金は少なくなってしまうのです。

高校や大学に通わずに平均以上のお金を稼ぐ人は、少数派なのが現状です。そのため、子供のために大学や大学院へ進学させるお金を用意しておくことは、長い目で見れば元を取れるともいえます。持ち家を売ることでその家は失いますが、そのお金で子供が大学や大学院に入り成功すれば子供自身で新しい家を買うことも、両親のために家を用意することもできるでしょう。

親は子のために、持ち家を手放し家賃の低い賃貸などに引っ越すことになります。しかし、「損して得取れ」というように、持ち家を手放してでも学費を用意することは、それだけ多くのリターンを得られる可能性が高いのです。

家を手放すことは大きな決断ですが、子供の教育にお金をかけることは家族全体の将来につながる重要な投資です。持ち家を手放すデメリットも考慮する必要はありますが、この機会に持ち家を手放すことで得られるメリットも考えてみてください。

不動産の一括査定サイトリビンマッチでは、最短45秒でいま売ったらいくらで売れるか確認できます。

売却して得られるお金が十分なら、教育資金として利用してください。十分ではない場合、別の方法や選択肢を検討する必要があります。

売却価格を確認したうえで家を教育資金として活用するか、判断しましょう。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)