不動産売却で払う印紙税を基本から解説|税額、節税の方法、トラブルの対応

不動産の売却では、売買契約書を紙で作成すると印紙税がかかります。税額は契約金額に応じて定められていますが、一定期間内に契約書を作成すると軽減措置で節税が可能です。さらに、電子契約であれば印紙税は不要となります。売買契約書に必要な印紙税の基本情報、納税方法やよくあるトラブル事例など、わかりやすく解説します。

リビンマッチのポイント

印紙税とは対象となる文書を作成したときにかかる税金です。不動産売却の場合は、不動産売買契約書を作成し、締結するときに印紙税がかかります。印紙税額は売却したときの価格によって変わります。ただし、電子契約を用いると、文書ではなくなるため、印紙税はかかりません。

もくじ

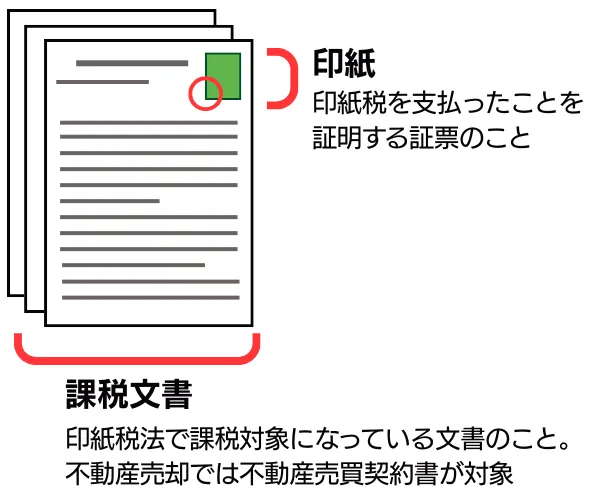

不動産売却の印紙税とは?

そもそも印紙とは、特定の文書に対して税金が支払われたことを証明する、証票(権利や資格などを証明する証書)のことです。

不動産の売買契約書を紙で作成すると、契約金額に応じて印紙税が発生します。領収書などに課税されるため身近な税金ですが、どの書類が課税対象になるかなど、まずは制度の基本を押さえましょう。

印紙税の基本

印紙税は印紙税法に基づき課税される国税です。国が定める課税文書(契約書や領収書など)に課される税金です。

契約金額など所定の額面に応じて収入印紙を貼り、消印(割印や署名)をして納付します。電子データは「文書」に含まれないため、電子契約やメール添付のPDFなどの電磁的記録には印紙税が課税されません。

参考:国税庁「印紙税の手引」

不動産売却で印紙が必要な場面

印紙税は「課税文書」に該当する書類に対して課されるため、不動産売却では主に売買契約書を紙で作成したときに必要になります。売買契約書は、売主と買主が価格・引渡時期・条件などに合意し、取引の成立を法的に証明する書類です。

通常、売買契約書は売主と買主の双方が署名・押印したものを2通作り、それぞれが1通ずつ保管します。後ほど詳しく解説しますが、売買契約書を電子契約で行った場合は課税対象外です。

印紙税の課税対象となる文書

印紙税が課税される「課税文書」は、印紙税法で20種類に定められています。このうち、不動産売買では主に1号文書と2号文書が該当します。

不動産売買で関係のある文書をわかりやすく、次の表にまとめました。

| 文書の種類 | 不動産関連の文書 | |

|---|---|---|

| 1号 |

|

|

| 2号 |

|

|

このほか、価格変更や条件変更を行った場合は、変更契約書や覚書を作成することになり、それぞれ印紙税がかかるため注意してください。

参考:国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」

不動産売却時でかかる印紙税の金額

印紙税は契約金額の区分ごとに金額が定められており、一定期間内に契約書を作成した場合は軽減税率が適用されます。不動産売買でかかるであろう印紙税の金額をまとめたので参考にしてみてください。

| 契約金額(記載金額) | 本則税額 | 軽減後税額 |

|---|---|---|

| 500万円超~1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超~5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超~1億円以下 | 6万円 | 3万円 |

| 1億円超~5億円以下 | 10万円 | 6万円 |

| 5億円超~10億円以下 | 20万円 | 16万円 |

| 10億円超~50億円以下 | 40万円 | 32万円 |

参考:国税庁「不動産売買契約書の印紙税の軽減措置」

この表からわかるとおり、不動産売却時にかかる印紙税は基本的に数万円程度です。ただし、複数の書類に印紙を貼る場合や売却価格が高額な不動産の場合は、数十万円かかるケースもあります。

印紙税の軽減措置と適用条件

不動産売買では、平成26年(2014年)4月1日から令和9年(2027年)3月31日までの間に作成した契約書に関しては、軽減措置が適用されます。契約金額の区分ごとに税額が適用されるため、事前に軽減後の税額を確認しておくと確実です。

契約書に記載された金額が10万円以下の場合は軽減税率の対象となりませんが、不動産売買で当てはまることはないでしょう。ちなみに、軽減税率は売却金額の変更契約書などにも適用されます。

印紙税を納税する方法

印紙税は収入印紙の貼付と消印によって納付が完了となります。ここでは、購入や納付手続きまでを具体的に解説します。不動産売却で困らないためにも、あらかじめ確認しておきましょう。

収入印紙を購入できる場所

収入印紙は次の場所で、誰でも購入できます

- 法務局

- 郵便局

- 国が指定する文具店

- コンビニエンスストア

- 酒屋・タバコ屋

- 金券ショップ

酒屋やタバコ屋の場合、どこのお店でも取り扱っているわけではなく、郵便切手類販売所(印紙売りさばき所)として、国から取扱店に認定されているところに限ります。なお、不動産売買では不動産会社が収入印紙を用意していることも多く、自分で購入することはほぼないでしょう。

印紙税の納付手続き

不動産売買では、課税される契約書に相当額の収入印紙を貼り付けて、消印をすることで納税したことになります。

紙税を納税する流れは、次のとおりです。

- 税額の確認:契約金額に応じた印紙税額を確認(軽減適用の有無も確認)

- 印紙の貼付:特に指定がなければ契約書の余白に貼る

- 消印:書類と収入印紙にまたがるように押印し、再利用できないようにする

- 控え・写しの扱い:単なる写しであれば印紙不要。は課税対象になり得るため注意

印紙税は収入印紙に消印をする必要があり、消印がないものは納付したとみなされません。

また、不動産の売買契約書は売主と買主が1通ずつ保有します。原則として、売買契約書のコピーは「単なる控え」として扱われるため、印紙税の課税対象外です。ただし、そのコピーに「この写しは原本と相違ない」のような契約の成立を証明する文章が記載されていると、課税対象となることがあるため注意が必要です。

印紙税でよくあるトラブル事例と対処法

印紙税では貼り忘れや貼り間違いがあると、正しく納付できていないとして「過怠税」というペナルティが課せられます。過怠税では、印紙税額の3倍の額を支払わなくてはなりません。印紙税に関するよくあるトラブルと、売主がすぐに取るべき対応を解説します。

印紙税の貼り忘れ

印紙税は税務調査の対象となるため、収入印紙を貼らなかった場合は納付しなかったとして、印紙税の税額とその2倍に相当する金額の合計(合計すると3倍)の過怠税が課されます。ただし、税務調査前に所轄の税務署長に対して、印紙税を納付していないと自主申告をすれば、納税額が1.1倍に軽減されます。

参考:国税庁「印紙を貼り付けなかった場合の過怠税」

印紙税の貼り間違い

収入印紙の貼り間違いも典型的なミスのひとつです。貼付した印紙の額が多すぎる場合は、管轄の税務署に還付手続きをすることで、金融機関に還付金として振り込まれます。一方、印紙額が足りなかった場合は、納税しなかったと判断されて過怠税の対象になるため注意しましょう。できるだけ早く、不足している分の印紙を追加で書類に貼り付けてください。

参考:国税庁「交付を受けた文書に過誤納があった場合の還付」

消印を行っていない

印紙税は、収入印紙を貼っても押印または署名(サイン)で消印をしないと、納税したとは認められません。そのため、売買契約を締結する際に貼付だけでなく、消印をしているか必ず確認しましょう。

参考:国税庁「No.7131 印紙税を納めなかったとき」

不動産売却の印紙税を節税するには

印紙税は売買契約書などで発生する税金です。しかし、必ず支払うものではなく、節税することが可能です。不動産売却における、印紙税の節税ポイントを解説します。

電子契約は「文書」ではないから印紙が不要

電子契約(電磁的記録)は、印紙税法では「文書」に該当しないため印紙税は非課税です。そのため、不動産売却でできるだけ紙の文書を作成しないようにすれば、印紙税のコストを0円にできます。

ちなみに、売買契約書を紙で作成した後にPDFで保存した場合は、元の文書を紙で作成しているため非課税にはなりません。最初から電子で締結していることがポイントです。

第44条 法に規定する課税文書の「作成」とは、単なる課税文書の調製行為をいうのでなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう。

ちなみに、法律で電子契約だと非課税だと定められているのではなく、「課税文書となるべき用紙等に課税事項を記載」にあたらないため、印紙税の対象にならないと解釈されています。

コピーを作成すれば印紙税は買主負担に

不動産売買契約書は原本とコピーを1通ずつ作成し、買主に原本、売主には写しを渡されることがあります。買主に原本を渡すのは、住宅ローンを利用する際に、金融機関から売買契約書の原本の提出を求められることがあるからです。

売買契約書の写しは非課税なので、印紙税は原本の1通分だけで足りることになります。誰が負担するかは当事者の合意で決まるため、買主に負担してもらうことも可能です。

ただし、前述のとおり写しに「原本と相違ない」などの公的な文書であることを証明する記載があると、印紙税が発生します。非課税の要件をきちんと確認してから利用すると安心です。

印紙税は経費になる

売主が負担した印紙税は、確定申告で「譲渡費用」として計上できます。 譲渡費用は土地や建物を売却した際にかかった費用のことです。

さらに、不動産売却時に課税される譲渡所得は、「売却代金 −(取得費+譲渡費用)」で算出されます。そのため、印紙税などの費用を譲渡費用に含めることで、利益を減らす節税が可能です。

不動産売却では印紙税以外に次のような費用も譲渡費用に含まれます。

- 不動産会社の仲介手数料

- 建物を取り壊すときの費用

- より有利な条件で売却するために支払った違約金

そのため、印紙を購入した際の領収書や契約書の控え、不動産会社からの手数料明細書など、支払いを証明できる書類を必ず保存しておきましょう。確定申告時にスムーズに経費を計上できるだけでなく、申告漏れによる課税リスクも防げます。

参考:国税庁「No.3255 譲渡費用となるもの」

不動産売買の印紙税に関するよくある質問

- 印紙税とはどんな税金?

- 不動産売買契約書などの課税文書に対してかかる税金で、契約金額に応じた収入印紙を貼付して納税します。

- 印紙税を節約する方法はある?

- 印紙税は紙の契約書を前提としています。そのため、電子契約を利用すれば、印紙税がかからなくなります。

大手住宅メーカーの注文住宅販売や不動産テック企業の仲介業務に4年間携わり、不動産取引にかかわった件数は350件以上にわたります。2021年よりリビンマッチコラムの執筆・編集を担しています。皆さんが安心して不動産取引を行えるよう、わかりやすくリアルな情報を発信します。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)