【図解付き】リースバックとは?その仕組みや注意点などをわかりやすく解説

リースバックは「自宅を売却しても、そのまま住み続けられる」方法として、近年注目されています。

- 老後の資金が不安

- 今の家には住み続けたいけれど、売却も視野に入れたい

このように特にシニア世代を中心に需要がありますが、詳しい仕組みまではわからない!という方も多いのが実情です。

ここでは初心者にもわかりやすいように、図解を交えてリースバックの基本から仕組み、メリット・デメリット、注意点まで丁寧に解説します。

「リースバックって結局どうなの?」と気になっている方は、ぜひ参考にしてください。

【図解付き】リースバックとは?イチから完全解説

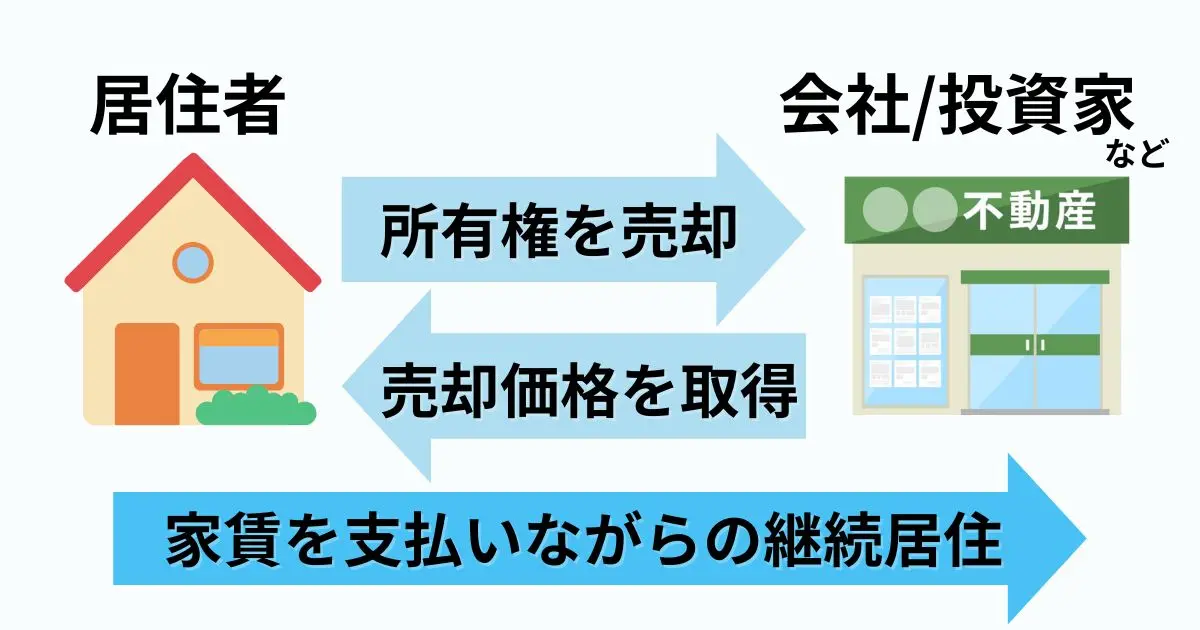

リースバックのイメージ

リースバックとは自宅などの不動産を売却後も、その家にそのまま賃貸として住み続けられる仕組みのことです。資金を確保しつつ、生活環境を維持できる点が魅力です。

まずは、リースバックの基本的な契約形態や活用できるケース、リバースモーゲージなど他制度との違いについて、わかりやすく解説します。

リースバックの契約形態と住み続けられる期間

リースバックでは、主に不動産会社や投資運用会社が買主となり、売却と同時に売主と賃貸借契約を締結します。契約形態は「定期借家契約」が主流で、一般的な契約期間は2〜5年程度です。

定期借家契約は期間満了とともに契約が終了する仕組みで、継続して住み続けたい場合には更新ではなく、新たな契約(再契約)が必要です。

ただし、再契約できるかどうかは確約されておらず、取り壊しや転売などを理由に再契約を拒否されるケースもあります。特に大手不動産会社では、資産の流動化を前提としているため、再契約ができないリスクも高い点に注意が必要です。

また、再契約ができた場合でも賃料が見直され、家賃が上昇するおそれがあります。

リースバックにおける賃料は、地域の家賃相場や売却価格、想定利益などをもとに総合的に決定されるため、住宅ローン返済時より高額になるケースも珍しくありません。

売却益を一括で受け取りながら住み慣れた自宅にとどまれるメリットはありますが、将来的に退去を求められたり、家賃負担が重くなったりするリスクも存在します。

トラブルを避けるには、契約時に「再契約の可否」「再契約時の条件」などを十分確認しておくことが重要です。

なお、リースバックと異なり、通常の賃貸住宅では「普通借家契約」が多く採用されており、契約期間満了後も自動更新が基本となっています。

ただし、普通借家契約でも、契約満了前に貸主から更新しない旨の通知があった場合は、更新されないこともあります。

どんなときにリースバックを使う?

「リースバックは、手元に資金が必要だが住環境を変えたくない」というケースで多く活用されます。たとえば、以下のような事情があるときに選ばれる傾向があります。

- 住宅ローンの返済が厳しいが、子どもの通学などで引っ越したくない

- 高齢で新しい住まいへの移転が難しく、生活環境を維持したい

- 離婚により財産分与が必要だが、片方がそのまま住みたい

- 医療費や介護費用など、まとまった資金が急に必要になった

- 相続前に現金化し、相続トラブルを避けたいが現在はまだ住んでいる

こうした場面では、「売却による資金調達」と「住み慣れた環境の維持」を両立できることが大きなメリットです。住まいを手放す不安を感じている人にとって、リースバックは精神的な安心感を得られる制度としても注目されています。

対象となる物件は?査定のポイントも解説

リースバックの対象となるのは、次のような物件です。

- 戸建て住宅(木造・鉄骨など)

- 分譲マンション(自己所有)

- 投資用不動産(収益物件)

リースバックでは物件としての価値に加え、「不動産会社などの買主が売主以外へ、賃貸運用や転売がしやすいか」という点も重要な評価です。査定時に重視される主なポイントは以下のとおりです。

| チェックポイント | 解説 |

|---|---|

| 築年数 | 古すぎると資産価値が下がり、賃貸物件としての魅力も低下します |

| 立地 | 駅近や商業施設の近くなど、賃貸需要が見込める立地は高評価を受けやすいです |

| 建物の状態 | 修繕履歴やリフォーム歴などがあり、適切に維持されているかが重要視されます |

| 支払い能力 | 売主が家賃を安定して支払えるかどうかも、契約の可否を左右するポイントです |

特に築年数については、築30年を超える木造住宅などは対象外となるケースが多く見られます。

鉄筋コンクリート造や鉄骨造であっても、築40年を超えるとマイナス評価されやすくなります。ただし、建物の維持状況によっては例外もあるため、築年数だけで諦めず、一度査定を受けるのがおすすめです。

また、評価されやすい修繕履歴としては、以下のような工事が挙げられます。

- 屋根や外壁の塗装・補修(10年以内に実施している)

- 水回り(キッチン・浴室・トイレ)のリフォーム

- 給湯器やエアコンなど設備の更新

- シロアリ対策や断熱材の追加施工

上記の履歴がある場合は、査定時に必ず申告しましょう。写真や施工記録があれば、より信頼性の高い評価につながります。

一方、築年数やエリアによっては買取対象外となることもあるため、事前に複数社へ査定を依頼し、自分の物件がリースバックの対象かどうかを確認することが大切です。

【図解付き】比較されがちな「リバースモーゲージ」との違い

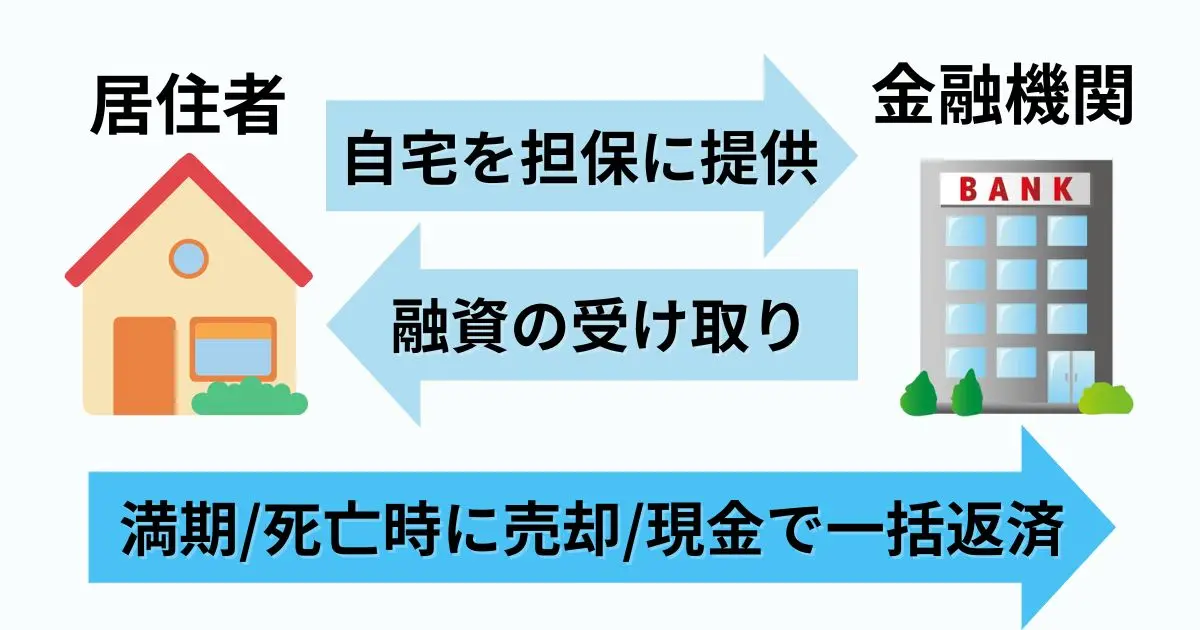

リバースモーゲージのイメージ

リースバックと似た制度に「リバースモーゲージ」がありますが、それぞれの仕組みやメリット・デメリットは大きく異なります。両制度の違いを正しく理解することで、自分に合った選択がしやすくなります。以下の表で主な違いを確認してみましょう。

| 比較項目 | リースバック | リバースモーゲージ |

|---|---|---|

| 所有権の有無 | 売却により手放す | 所有権は保持したまま |

| 資金の受取方法 | 一括受取 | 毎月分割、または必要分だけ |

| 居住形態 | 賃貸契約で住む | 所有のまま住み続ける |

| 契約終了後 | 退去が必要な場合あり | 死亡後などに物件を売却して返済 |

| 相続対応 | 不動産を相続できない | 不動産が残る可能性あり |

たとえば、リースバックは「老後資金を一気に確保したいが、家は今後必要ない」と考える高齢者や、相続対象となる家族がいない単身世帯に適しています。

一方、リバースモーゲージは「子どもに家を残したい」「住み慣れた家で長く過ごしたい」と考える人に向いています。

また、リースバックは収入の有無に関わらず利用しやすい一方で、リバースモーゲージは利用条件に年齢制限(概ね60歳以上)や担保評価の基準が設けられており、融資額が限られるケースもあります。

資産や家族構成、将来の住まい方を踏まえて、制度ごとの特徴を比較しながら選択しましょう。

リースバックのメリットとデメリット

リースバックは、売却資金を得たうえで、住み慣れた家に住み続けられる点が大きなメリットですが、メリットの裏にはデメリットがあります。利用を検討する際はその両面をしっかり理解しておくことが大切です。

ここでは、リースバックの主な利点と注意すべきポイントをまとめて紹介します。

メリット

リースバックの主なメリットは、以下の4点に集約されます。なかでも「住み慣れた家でそのまま暮らせる」という安心感と、「まとまった資金を自由に使える」柔軟性が特長です。

- 所有権を手放しても、引っ越さずに今の家に住み続けられる

- 売却で得た資金を、教育費・医療費・介護費用・老後資金などに自由に使える

- 住宅ローンの返済が難しくなっても、滞納や差し押さえを回避できる

- 不動産を現金化することで、相続や財産分与をスムーズに進められる

たとえば「子どもが進学でお金が必要だが、生活環境を変えたくない」「老後資金を確保しつつ、これまでの家に住みたい」といったケースに最適です。

特に、高齢者世帯や子育て中の家庭、転居が難しい事情を抱える方にとっては、生活の安定を保ちつつ資金調達できる有効な手段といえるでしょう。

デメリット

一方で、リースバックには注意すべきデメリットもあります。

- 売却価格は市場価格より、2〜3割ほど安くなることが多い

- 家賃が地域相場より、割高に設定される傾向がある

- 住み続けられる期間が限られ、契約更新が保証されない

- 自由なリフォームや増改築ができない

- 家賃滞納などがあれば、退去を求められる可能性もある

リースバックでは、一般的に売却価格が市場相場より2〜3割ほど低くなります。これは、買主である不動産会社がリース期間中の空室リスクや管理費、将来的な転売の手間を見込んで、価格を下げて提示するためです。

さらに、家は売却後に借りて住む形になるため、自由なリフォームは原則できません。たとえば、キッチンや浴室の入れ替え、壁紙の変更なども、貸主の許可が必要です。

持ち家だったときと違い、借家人としての立場になるため、勝手にリフォームをすると契約違反となるおそれがあります。

また、リース契約は定期借家が多く、2〜5年で更新が打ち切られることもあり、「一生住める」とは限らない点にも注意が必要です。

これらの点を理解したうえで、自身のライフスタイルや資金計画に合うかどうかを見極める必要があります。

契約の流れ

リースバックでは、一般的な不動産売却とは異なるステップで契約を進めます。スムーズに進めるには、あらかじめ流れを把握しておくことが大切です。

ここでは、リースバック契約の基本的な流れを6つのステップで解説します。

1:リースバック会社を選ぶ

まずは、リースバックを取り扱う信頼できる会社を探すことから始めましょう。以下のような観点から、各社のサービス内容を比較・検討しましょう。

- 対応エリア

- 売却価格

- 家賃の条件

- 契約期間

- 買戻しオプションの有無

買戻しオプションとは、売却した自宅を将来的に再取得できる権利のことです。リースバック契約を結ぶ際に、このオプションを付けておくと、一定期間内にあらかじめ決められた価格で家を買い戻せるようになります。

たとえば、「一時的に資金が必要だけど、将来的には再び自宅を所有したい」という方にとっては、この買戻しオプションの有無が重要です。将来的にビジネスの再建や退職金の受け取りで資金が戻る予定がある人は、念頭に置いておいてください。

ただし、買戻し価格は売却価格よりも高く設定されるのが一般的です。売却時の1.2〜1.5倍になるケースもあり、契約前に条件や期限をよく確認しておく必要があります。

買戻しを希望する場合は、あらかじめこのオプションの有無と具体的な買戻し条件を会社に確認することが大切です。

なお、リースバック会社の一括比較サイトを活用すれば、複数社からの提案を一度に比較できるため便利です。過去の実績や利用者の口コミも確認し、信頼できる会社を見極めましょう。

2:対象物件の査定を依頼する

リースバック会社が決まったら、所有している不動産の査定を依頼します。査定は無料で行われることが一般的で、物件の立地・築年数・面積・状態などをもとに、売却価格が算出されます。

他社と比較することで価格差が明確になるため、一括見積もりなども併せて活用するのが良いでしょう。

リースバックでは「売却価格」と「家賃」のバランスが重要です。査定時には、売却価格と家賃の両方を意識して確認しましょう。

相場との乖離がある場合は理由を尋ね、納得のいく価格かどうか判断することが大切です。たとえば、売却価格が相場より安く、家賃が相場より高い場合、思ったより資金が得られないだけでなく、将来的に支出がかさむ結果になります。

たとえば3,000万円が相場の家を、2,200万円で売却し、家賃が月12万円と設定されたとします。仮に5年間住めば、家賃だけで720万円を支払うことになります。これでは、得た資金の多くを家賃で失うことになり、「資金調達と住み続ける安心感」を両立したはずのリースバックが、逆に家計を圧迫してしまうおそれがあります。

3:訪問査定と保証会社の審査を受ける

書面上の簡易査定のあとに行われる訪問査定では、リースバック会社の担当者が実際に現地に足を運んだうえで、詳細な評価を行います。このときチェックされるのは、単に建物の広さや築年数だけではありません。

たとえば、以下のような観点で査定を行います。

- 外壁や屋根の傷み具合(修繕が必要な場合はマイナス査定)

- 室内の清潔感や設備の劣化具合(リフォームが不要な状態ならプラス評価)

- 日当たりや騒音の有無(生活環境に直結するポイント)

- 周辺道路の広さや駐車スペースの有無

- 近隣にスーパー・駅・学校などがあるか(生活利便性)

このように物件以外にも、多面的な観点から評価が行われます。

特に、室内の状態が良好であればリフォーム費用が不要と判断され、売却価格が上がることもあります。事前に掃除やメンテナンスをしておくことで、査定額に良い影響を与える可能性もあるため、訪問査定前の準備は重要です。

同時に、家賃支払い能力を確認するため、保証会社による審査が実施されるケースが多くあります。滞納リスクを抑える目的で、収入証明や資産状況の提出を求められることもあります。

4:契約条件のすり合わせ

査定額と審査結果に納得できたら、具体的な契約条件のすり合わせに入ります。

契約期間、家賃額、更新の有無、買戻しオプションの内容など、細かい項目を一つひとつ確認しましょう。

不明点はそのままにせず、書面で明文化しておくことが大切です。特に「いつまで住み続けられるのか」「退去時の費用負担」など、今後の生活に関わる条件は慎重に確認しましょう。

5:契約を結ぶ

契約条件に納得できたら、売買契約と賃貸契約の締結を行います。通常、売買契約書・賃貸借契約書・重要事項説明書などが交付され、署名・捺印をもって契約が成立します。

不動産会社や司法書士が同席し、契約内容を確認しながら手続きを進めるのが一般的です。不安な点があればその場で質問し、納得したうえで署名するのが大切です。

6:物件売却後、賃料を支払う

契約完了後、所有権はリースバック会社に移り、売却代金が指定口座に振り込まれます。その後、賃貸契約にもとづき、毎月の家賃を支払いながら自宅に住み続けることになります。

家賃の支払い遅延は退去リスクにつながるため、滞納のないように注意が必要です。毎月の支払いが負担にならないか、事前に家計を見直しておくと安心です。

リースバックで失敗しないための注意点

リースバックは便利な制度ですが、契約内容や会社選びを誤ると、思わぬトラブルや後悔を招くことがあります。

ここでは、リースバックで失敗しないために押さえておきたい注意点を解説します。

クーリングオフは適用外!慎重に契約を

リースバック契約は訪問販売などと異なり、クーリングオフが適用されません。クーリングオフは、突然の勧誘や説明不足から消費者(買主)を保護する目的の制度になるためです。

リースバックの取引においては、利用者が不動産を「売却する側」となるため、消費者保護を目的としたクーリングオフの対象外となります。

つまり、契約を結んだあとに「やっぱりやめたい」と思っても、一方的に解約はできないのです。

「国民生活センター」によると、「説明と違っていた」「よくわからないまま契約してしまった」というトラブルもよくあります。

そのため、契約前には以下の点を必ず確認しておきましょう。

- 売却価格と周辺相場の比較

- リース期間と更新の可否

- 家賃や買戻し価格の設定根拠

売却価格は近隣の不動産価格と比べて妥当かを確認しましょう。リース期間が短いと早期退去の可能性もあるため、更新の有無も重要です。

また、家賃や買戻し価格が相場より高い場合は、その根拠をしっかり聞くことが納得のいく契約につながります。絶対に曖昧なまま契約しないことが大切です。

不明な点は契約前に必ず質問し、納得したうえで契約書にサインしましょう。

複数の不動産会社に相談し、条件をよく確認する

リースバックは会社によって提示条件が大きく異なるため、1社だけで決めるのは避けたほうが無難です。最低でも2〜3社に査定を依頼し、売却価格・家賃・契約期間・更新可否などを比較・検討しましょう。

リースバック会社を選ぶときは、実績が豊富かどうかが重要な判断材料です。公式サイトで事例が紹介されていたり、相談時に実績数や成約データを提示してもらえたりする会社は信頼しやすいでしょう。

リースバックでも、できるだけ高く売る工夫を

リースバックは一般的に相場より2〜3割ほど安く売却されることが多いですが、それでも査定額を少しでも高める工夫はとても大切です。

たとえば以下のような準備を行うことで、印象が良くなり、査定額アップが期待できます。

- ハウスクリーニングや修繕

- 書類の整理やリフォーム履歴の提示

- 賃料支払い能力のアピール

内覧時に第一印象が良いと、物件の価値も高く評価されやすくなります。水回りや壁紙、床の汚れは特に見られやすいため、できる範囲でハウスクリーニングをしておくのがおすすめです。

また、過去のメンテナンス履歴や修繕記録があれば、物件の状態が良好である根拠になり、査定にプラスの影響となるため、用意しておきましょう。

売却時期を不動産需要が高まる3月や9月などに合わせると、会社側の購入意欲も高まり、条件が有利になることがあります。

利益重視なら仲介の売却や買取なども視野に入れる

リースバックは「住み慣れた家にそのまま住み続けたい」という人に適した手段ですが、もし「引っ越してもいい」「とにかく高く売りたい」と考えているなら、他の売却方法のほうが結果的に得になることがあります。

- 仲介による売却:時間はかかるが、高値で売却できる可能性がある

- 不動産買取:即現金化が可能で、売却後の対応も早い

たとえば、仲介売却では買主が個人であるため、リースバックのように「賃貸に出す前提の価格調整」が行われません。

3,000万円で売れると見込まれる物件が、リースバックでは2,300万円前後に査定されることもある一方、仲介なら市場価格に近い3,000万円での売却が期待できます。

また、不動産買取はスピード重視の方法で、仲介よりは価格が下がりますが、それでもリースバックより高い金額で売れるケースが多いです。特に、居住継続にこだわらない人にとっては、現金化の早さと価格のバランスでメリットが大きい選択肢になります。

迷ったときは不動産一括査定を利用して相場を把握し、目的に合った方法を選びましょう。

(りびんまっちこらむへんしゅうぶ)

リビンマッチコラムを制作・執筆・編集を行う、リビン・テクノロジーズ株式会社の編集チームです。

難しくてわかりにくい不動産を、誰にでもわかりやすくお伝えするコラムを制作しています。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)