不動産売却の仕訳とは?仲介手数料の会計処理や勘定科目を解説

不動産を売却すると、以下のような金銭の受け渡しが発生します。

- 売買代金の受け取り

- 仲介した不動産会社への仲介手数料の支払い

- 司法書士への登記費用の支払い

企業や個人事業主は、これらの記録を、正しい仕訳方法で会計帳簿に付ける必要があります。しかし、企業か個人事業主かで仕訳方法には違いがあり、それぞれにルールがあります。

本記事では、実際の例も参考に仕訳方法を紹介するので、しっかりと理解しましょう。

もくじ

不動産売却時の仕訳

まずは、仕訳について基本的なことを確認しておきましょう。

仕訳とは?

事業における取引を記録する会計帳簿の書き方には、次の2種類があります。

- 単式簿記

- 複式簿記

単式簿記は簡単な記載方法であり、家計簿をイメージすると分かりやすいでしょう。

複式簿記は主に企業が作成する帳簿方式です。また、個人事業主が青色申告で55万円または65万円特別控除を受ける場合にも必要な帳簿です。

複式簿記は表を左右に区分し、左側を借方、右側を貸方と呼称し、お金の収入や支出を項目ごとに区分します。項目に該当する金額は、左側と右側の合計金額が同じになるように記入する決まりがあります。なお、各項目は、勘定科目といいます。

仕訳とは、複式簿記で下表のように、勘定科目と金額を左と右に振り分けることです。

| 日付 | 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 〇月〇日 | 通信費 | 10,000 | 預金 | 10,000 | 電話代 |

| 〇月〇日 | 預金 | 100,000 | 売上 | 200,000 | △△アパート家賃 |

| 〇月〇日 | 現金 | 100,000 | |||

| 合計 | 210,000 | 210,000 | |||

個人事業主は複式簿記が必要か?

企業は複式簿記により、日々の取引を記録しています。その理由は、企業会計原則で「正規の簿記の原則」が定められているからです。

正規の簿記の原則とは、企業会計ではすべての取引で正確な会計帳簿を作成しなければいけないというものです。

明記はされていないものの、実務上では複式簿記のことを指しています。そのため、会社法により設立した法人は、複式簿記を行っています。

一方、個人事業主は企業会計原則を遵守する必要がありません。単式簿記による簡単な帳簿記録に基づいて確定申告ができます。

個人事業主用の申告には、次の2種類あります。

- 白色申告

- 青色申告

どちらの申告方法でもよいですが、所得金額から一定金額を控除できる特別控除は、青色申告でなければ適用できません。

青色申告による特別控除には、10万円と55万円または65万円があります。55万円または65万円の控除を受けたい場合は、複式簿記にする必要があります。

仕訳帳と振替伝票

法人や個人事業主は事業年度内に不動産を売却した場合、正確な仕訳を行わなければ、決算書類に不備が生じるので、注意しなければなりません。

不動産の売却に関わる取引を記録する際、法人と個人事業主とでは違いがあります。

法人の場合は、不動産の売却による利益はほかの事業による利益と合わせて課税されます。

個人事業主は、不動産の売却により生じる利益は分離課税となり、主たる事業とは区分して会計処理をする必要があります。

そのため複式簿記における仕訳では、法人と個人事業主とで異なった方法になります。詳しい違いについては、後ほどご紹介します。

仕訳を実際に行う様式には、以下の2種類あります。

- 仕訳帳に記録する

- 振替伝票に記録する

どちらも記録された内容は、総勘定元帳といわれる帳簿に転記します。

仕訳帳は日付順に記録するのが原則なため、順番の違いや後の修正や調整などで不都合な場合があります。そのため、振替伝票による仕訳が便利といえます。

なお、仕訳は日付順に並んでいるのに対して、総勘定元帳では、勘定科目ごとに整理されています。

実際の仕訳方法

実際の仕訳方法を、例を用いて分かりやすく説明します。

仕訳の基本ルール

最初に、仕訳の基本ルールを押さえておきましょう。

- 借方には「資産」「費用」に該当する科目の増額を記入する

- 貸方には「負債」「資本」「収益」に該当する科目の増額を記入する

上記のルールにより、それぞれマイナスになる場合は、反対側に記載します。本来であれば借方に記載する勘定科目でも、マイナスであれば貸方に移動します。

たとえば不動産を売却する際に支払う仲介手数料は、費用なので借方に記載します。しかし、現金で支払うと、現金は資産ですがマイナスになるので貸方に記載します。

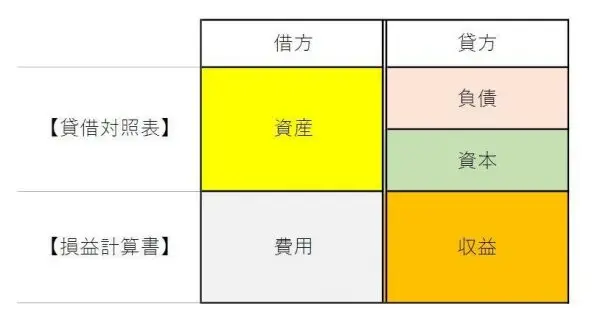

また、勘定科目は貸借対照表に記載される科目と、損益計算書に記載される科目があります。

- 貸借対照表

- 決算日時点における、資産や負債の財政状態を表す

- 損益計算書

- 一定期間における会社が得た収益や費用など、経営成績を表す

仕訳帳や振替伝票には、これらの勘定科目を混在して使用することを理解しておきましょう。

貸借対照表と損益計算書における借方と貸方の位置関係をイメージにすると、下図のようになります。

貸借対照表と損益計算書における借方と貸方の位置関係

法人の場合

法人が不動産を売却した時の仕訳例をみてみましょう。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 預金 | 10,000,000 | 土地 | 8,000,000 | 土地売却 |

| 固定資産売却益 | 2,000,000 | 土地売却 | ||

この例では、土地は固定資産として保有しており、貸借対照表の固定資産の欄に記載されている価格を記入しています。評価の変更をしていなければ、取得時の価格です。

建物の場合は、毎年減価償却しているので、帳簿価格は毎年減少していきます。

なお、不動産を購入し販売する事業者の場合は、固定資産ではなく「たな卸資産」になります。

仕訳帳に記載した内容を読み解いてみると、次の意味があります。

- 土地を1,000万円で売却したため、預金に1,000万円が入金された

- 固定資産に800万円として計上していた土地を売却したので、200万円の固定資産売却益があった

固定資産売却益は通常の事業から生まれる利益とは違います。経常利益に算入すると、経営成績の適正表示ができなくなる可能性があります。そのため、特別利益や特別損失として処理します。

個人事業主の場合

法人の例を個人事業に置き換えると、仕訳は次のようになります。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 預金 | 10,000,000 | 土地 | 8,000,000 | 土地売却 |

| 事業主借 | 2,000,000 | 土地売却 | ||

法人の場合に利益として処理した売却益は、個人事業では事業主から借りた資金として捉えます。

預金には1,000万円が入金されましたが、その内訳は、以下2つの意味で記録します。

- 土地を売却したため固定資産の800万円減少した分

- 事業主から売却益である200万円を借りた状態

そして売却益の200万円については、事業主が確定申告で譲渡所得として計上し、処理を行います。

土地と建物の仕訳

不動産の売却は3パターンあります。

- 土地の売却

- 建物の売却

- 土地と建物の売却

土地は消費税の課税はありませんが、建物には消費税が課税されます。土地と建物を合わせて売却すると、課税されるものと非課税のものが混在してしまいます。そのため、仕訳では注意が必要です。

また、建物の消費税は、課税事業者が事業用の建物を売却した場合に課税されます。法人はもちろんのこと、個人も課税事業者であれば対象なので注意が必要です。

ここでは、以下の計算式の価格で売却したケースの仕訳を例にします。

なお、固定資産の帳簿価格は土地800万円、建物900万円として計算します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 預金 | 21,000,000 | 土地 | 8,000,000 |

| 固定資産売却益 | 2,000,000 | ||

| 建物 | 9,000,000 | ||

| 固定資産売却益 | 1,000,000 | ||

| 仮受消費税 | 1,000,000 | ||

個人事業の場合は、固定資産売却益の項目が事業主借になり、損失がでた場合は事業主貸になることには注意しましょう。

仲介手数料の仕訳

不動産売買では、仲介をする不動産会社に仲介手数料を支払います。

仲介手数料はその名のとおり「手数料」という勘定科目になりますが、不動産を売却する時と購入する時とでは仕訳の仕方が違います。

売却時に支払った仲介手数料

売却時に支払った仲介手数料は経費算入できるので、次のような仕訳になります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 預金 | 20,241,000 | 土地 | 8,000,000 |

| 手数料 | 759,000 | 固定資産売却益 | 2,000,000 |

| 建物 | 9,000,000 | ||

| 固定資産売却益 | 1,000,000 | ||

| 仮受消費税 | 1,000,000 | ||

「手数料」の支払いがあるので「預金」の金額が、上記で紹介した、土地と建物の仕訳ルールとは異なっていることに気づくでしょう。

記載例は法人の場合ですので個人事業の場合には、固定資産売却益は事業主借とします。

購入時に支払った仲介手数料

売却時の仲介手数料は経費に算入できますが、購入時の仲介手数料は経費とはなりません。

そのため仲介手数料は「取得費」に計上し、売却するまでは費用にはならないので注意が必要です。つまり「手数料」という勘定科目は記載されません。

仕訳例は以下のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 土地 | 8,295,059 | 預金 | 17,627,000 |

| 建物 | 9,331,941 | ||

なお仲介手数料は、土地と建物に分けて以下のように計上します。

| 購入代金 | 仲介手数料 | 合計 | |

|---|---|---|---|

| 土地代 | 8,000,000 | 295,059 | 8,295,059 |

| 建物代 | 9,000,000 | 331,941 | 9,331,941 |

| 合計 | 17,000,000 | 627,000 | 17,627,000 |

その他授受される金銭

売却時には、仲介手数料以外にもかかる費用の授受があります。

主な費用について、仕訳の考え方は以下のとおりです。

| 支払う金銭 | 受け取る金銭 |

|---|---|

|

|

特に、抵当権抹消登記費用と固定資産税清算金は、仕訳の方法について注意が必要です。

測量代と清掃費は経費となる費用ですので「業務委託費」などとして借方に記録します。

仕訳の例を示すと以下のようになります。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 手数料 | 22,000 | 預金 | 23,000 | 抵当権抹消登記費用/預金払出 |

| 租税公課 | 2,000 | 預り金 | 1,000 | 同上印紙代/源泉所得税 |

| 預金 | 50,000 | 預り金 | 50,000 | 固定資産税清算金受領 |

| 租税公課 | 150,000 | 預金 | 200,000 | 固定資産税年税額支払 |

| 預り金 | 50,000 | 固定資産税年税額支払 | ||

| 業務委託費 | 200,000 | 預金 | 200,000 | 測量代や清掃費 |

仲介を依頼する不動産会社の選び方

不動産の売却により授受されるお金の仕訳は、慣れないと難しいかもしれませんが、ルールの基本を理解すると意外と簡単なものです。

仕訳の方法に迷ったら、顧問税理士などに相談しましょう。

不動産の売却を検討するなら、まず査定によって売却予想価格を知る必要があります。不動産査定は複数の会社に依頼し、比較検討するのが大切です。

しかし、同じ説明を複数の会社に繰り返しするのも手間がかかり、なにより複数社を探すのが大変です。

優良企業が加盟している一括査定サイトの「リビンマッチ」であれば、一度の手間で、気軽に信頼できる不動産会社を探せるためおすすめです。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)