50代の住み替えに失敗しないコツ!新しい住まいは賃貸か購入かどっち?

50代になると、定年まで10〜20年弱となり、第二の人生プランを考える方もいるでしょう。

子どもがいる家庭の場合、住まいの立地を選ぶ大きな要素であった教育などの面を子どもが独立すると考える必要がなく、住み替えに対する障害は少なくなります。

今後の人生の中で住まいが持つ意味を、今までよりももっと自由に考えるのが50代の住み替えといえます。

しかし、だからこそ失敗のリスクがあるのではと不安に感じる方もいるでしょう。

本記事では、50代での住み替えを成功させるために押さえておくべきポイントを解説します。また、住み替え先の考え方も紹介するので、今後の住まいについて悩まれている方のご参考になれば幸いです。

もくじ

50代の住み替えはリスクがある?

50代で住み替えを検討するメリットやデメリットを考えてみましょう。

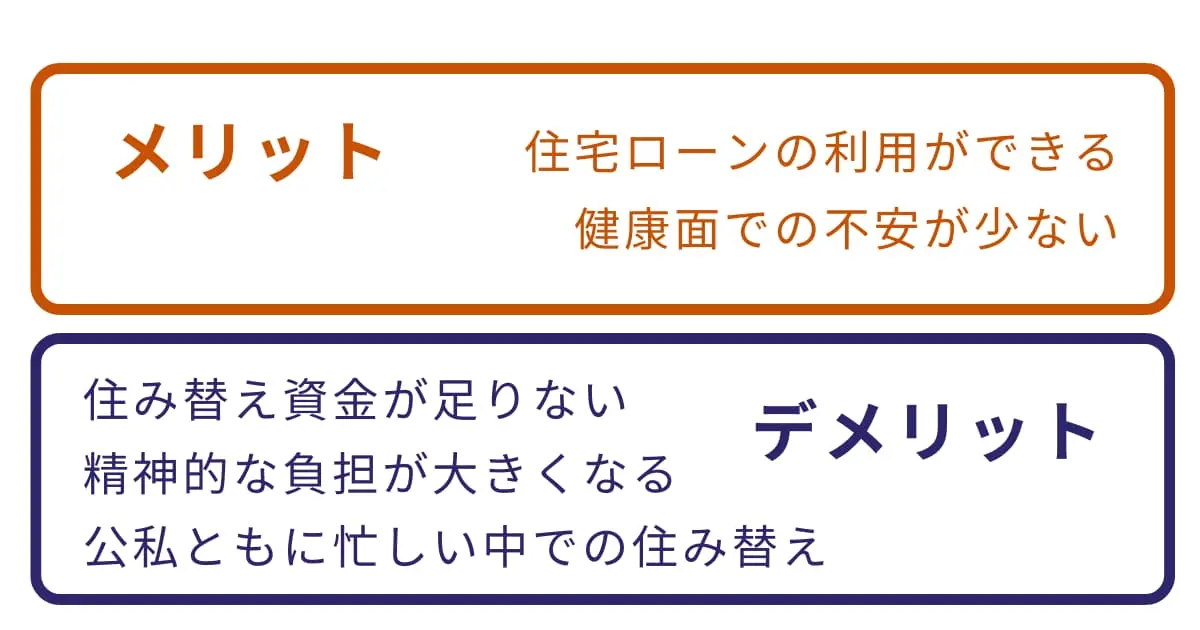

メリット

50代の住み替えのメリットとデメリット

50代だからこそ、住み替えに有利な面があります。

住宅ローンの利用ができる

定年後や60代での住み替えは住宅ローンの利用が難しくなります。

現在はリバースモーゲージという、自宅を担保に融資を受けられる新しい仕組みが普及してきました。しかし、立地場所や担保評価が厳しく、まだ一般的とはいえません。

50代であれば、返済期間の設定や返済能力にもよりますが、融資を利用できる可能性は高いといえるでしょう。

健康面での不安が少ない

60代になると体力の低下や自律神経の不調など、心身におけるさまざまな不具合が起きるおそれがあります。そのため、引っ越しそのものが難しい場合もあります。

その点、まだ50代では心身とも元気な方が多く、住み替えという人生の中では比較的大きなイベントでも、実行できるでしょう。

デメリット

反対に、デメリットと考えられる面もあります。

住み替え資金が足りない

現在住んでいる家の住宅ローンの元金残高がまだ多く残っているケースがあります。売却しても、一括返済するとほとんど手元に資金が残らないおそれがあります。

精神的な負担が大きくなる

50代というと、新築から10~20年を経過しての住み替えになることが多いでしょう。

地域のコミュニティに溶け込んだ生活を捨てて、新天地での再出発になり、精神的な負担が大きいです。

公私ともに忙しい中での住み替え

50代は仕事の面でも、会社では要職に就いていることもあり、一番重要な時期です。

住み替えをするために、家探しや引っ越しなどが発生して、ますます多忙な時期となってしまいます。

住み替えのリスク

住み替えでは、現在の住まいを売却して新しい住まいを取得します。

その際、現在の住まいが希望どおりの金額で売却できるかという点でリスクがあります。

売却するには不動産査定を行い、売れると予想される価格を試算します。それを参考に、実現性の高い価格設定をすることが必要です。

その際、売却価格から住宅ローン残高を返済し、残った資金がどのくらいになるかが問題です。

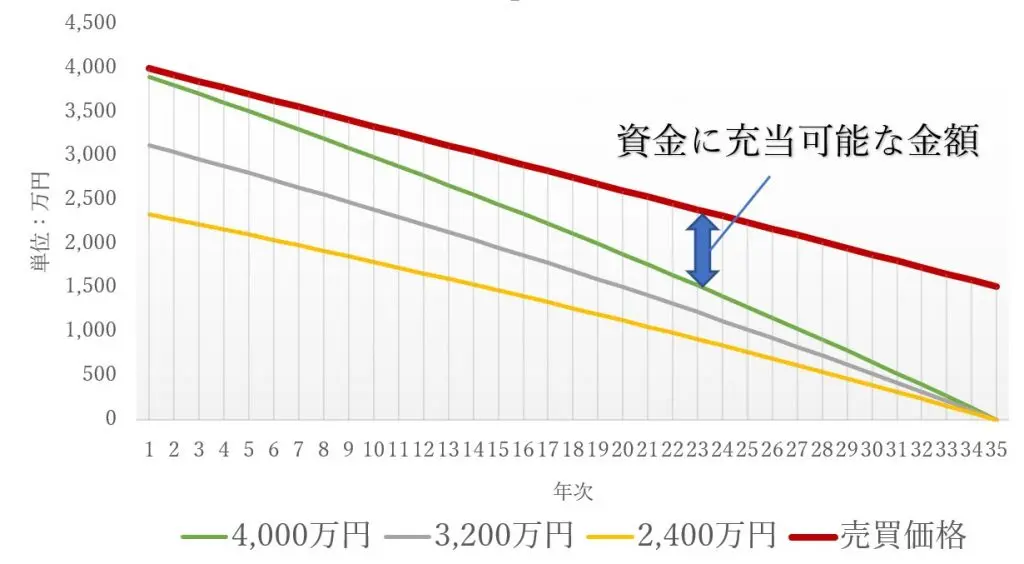

具体的にグラフを用いてシミュレーションしてみましょう。

- 土地が1,500万円、建物が2,500万円で合計4,000万円で取得した

- 住宅の売却価格は年々減少する

- 金利は1.0%で、返済年数は35年

- 建物は毎年73万円評価額が低下し、35年経過するとほとんどゼロになる

- 土地の評価額は35年間変化しない

上記を仮定して、住宅ローン元金の減少推移を借入金4,000万円、3,200万円、2,400万円の3パターンを考えてみます。

シミュレーションのグラフ

売買価格の線よりも元金の線が下に下がっているほど、元金を返済して残る金額が大きくなります。

借入金額が高く、売却時期が早いほど、返済して残る金額は少なくなります。それにより、住み替え計画に必要な資金が増えてしまいます。

むりをすると老後破綻の原因になるリスクがあることを認識しておく必要があります。

住み替え先は賃貸?それとも購入?

住み替えする場合、以下の2つのケースが考えられます。

- 持ち家から持ち家へ

- 持ち家から賃貸へ

それぞれについて掘り下げて考えてみましょう。

持ち家から持ち家へ

持ち家から持ち家への住み替えでは、一般的に、現在の住まいを売却して新たな住まいを取得します。

現在の住まいの売却代金から住宅ローンの残債を返済し、残った資金を新しい住まいの取得資金に充当できるのが理想です。

そのためには次のポイントが重要です。

- いくらで売れるのか

- 一括返済した後にいくら残るのか

充当できる資金によって、余裕のある住み替えか、資金的に厳しい住み替えかに分かれます。

売却代金から住み替え資金を充当するには、売却を先に行い資金のめどを立ててから新しい住まいを取得する流れになります。これを売り先行といいます。この場合、売ってから買うまでの間の期間は、仮住まいを用意しなければなりません。

買い先行、つまり新しい住まいの取得を先に行えると仮住まいは必要ありません。そのような方法を実現するのが住み替えローンです。

住み替えローンとは

住み替えローンは、売却予定の住宅にローンの残高があり、新しく取得する住宅にも住宅ローンを利用する場合に適用する仕組みです。

新規に取得する物件は住宅ローンを使って取得し、引っ越しした後にこれまで住んでいた住宅を売却します。そのため、仮住まいや二重の引っ越しが不要となり、住み替えをストレスなく実現できます。

住み替えローンは、売却予定の住宅の残債分と新規の物件のローンを1つにまとめます。 通常のローンよりも高額な借り入れとなるため、返済できるだけの安定した収入があるかどうかが重要です。

50代は年収のピークを迎える人が多く、住み替えローンの適用がしやすい条件が整っているといえるでしょう。

持ち家から賃貸へ

持ち家から賃貸への住み替えは、一般的ではないように感じますが、実は合理的な方法であると考えられます。

持ち家の管理は所有者が行う必要があり、維持メンテナンスや設備の交換など費用の負担もあります。

一戸建てだけでなくマンションの場合も、管理費と修繕積立金を支払うだけではありません。専有部分の管理や、管理組合活動への積極的な参加も所有者としての義務です。

最近では、自然災害の被害や頻度の高さから、住み替えを考えるきっかけにもなっています。持ち家よりも管理の面倒がない賃貸マンションに住み替えたいといった、潜在需要が多くなっていると考えられます。

また、賃貸住宅は、高齢者になると入居審査が厳しくなるといわれます。

50代であれば、まだ現役の社会人であり審査の面での厳しさはありません。持ち家から賃貸住宅への志向が増加することも考えられるでしょう。

50代の住み替えを失敗しないためのコツ

住み替え計画を成功させるために押えておきたいポイントは3つあります。

資金計画を入念に

持ち家からの住み替えは、住宅ローンの返済が終わっているかいないかで、住み替えのしやすさが変わってきます。

完済していれば住み替えのハードルは低く、自由に住みたい街や家に移ることは比較的簡単です。

住宅ローンが残っていても、一般的には住宅を売却してローンを返済し、売却益があれば新たに取得する住宅の資金にできます。足りない分は新たに住宅ローンを借りる方法になるでしょう。

ローンを返済するとほとんど資金が残らない場合は、資金面では新たな住宅ローンに頼らざるを得ません。50代の場合には、返済期間を短くするなど、定年を迎えたあとの返済計画を考慮しなければなりません。

退職金を返済財源にする選択肢もありますが、退職金は老後の生活資金と考えましょう。定年後も返済を続けて生活が成り立つ計画を立てることが重要です。

20年以内には年金以外に収入の道がなくなることを前提とした資金計画を立てましょう。

住み替えの目的を明確に

住み替えにあたっては、目的を明確にする必要があります。

- 50代以降の生活を快適にしたい

- 第二の人生設計に必要な住環境を整えたい

- 住まいにかかる費用や時間、手間を減らしたい

- 相続人がいないため、生前中に財産の処理をしたい

上記のように、目的を明確にすると住み替える新しい住まいの条件が整理されます。

- 持ち家か賃貸か

- 一戸建てかマンションか

- 同一エリアでの転居か遠隔地か

- 新規住宅ローンの借入限度額と返済額、返済期間

- 理想の敷地や間取り、周辺環境

持ち家からの住み替えは、二度目の住宅取得になるため、住宅に対する考え方は一度目の住宅取得とは違いがあるでしょう。

最初の住宅では、もしかしたら失敗と感じた方もいるかもしれません。二度目は失敗から学んだことを活かし、理想的な住まいを実現できるよう心がけましょう。

住み替え計画は信頼できる相談相手が必要

住み替えの目的を実現するためには、希望する住宅像や住みたい街をしっかりとイメージしましょう。そして、むりのない資金計画に基づき、ベストなタイミングで実行することが重要です。

時間をかけてさまざまな検討を行い、候補となる物件やエリアに足を運びましょう。将来の住まいに納得できるかどうかを繰り返し確かめるプロセスが必要です。

しかし、自身や家族だけで検討するのは、失敗の原因です。専門的な知識が豊富にある相談相手が必要です。

住み替えは、不動産会社が扱う案件でも難しい分野のため、経験の浅い担当者では不安な面があります。相談相手を探すのにも、慎重な手順を踏むことが必要です。

信頼できる担当者を探すには、一括査定サイトのリビンマッチを活用して複数の不動産会社を比較しましょう。自宅にいながら、一度の手間でいくつもの提案を受けられるため、50代の住み替えを成功させるには、必ず利用しましょう。

50代の住み替えに関するよくある質問

- 50代の住み替えにはどんなリスクがある?

- 現在住んでいる家の住宅ローンの元金残高がまだ多く残っているケースがあります。そのため、売却金でローンを一括返済すると住み替え資金が足りないおそれがあります。

- 50代の住み替え先は賃貸か購入どちらがいい?

- 住み替え前の家を売却した後にいくら手元に残るのかがひとつの判断基準になります。賃貸の場合は、持ち家よりも管理の面倒がないというメリットがあります。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)