住宅ローンの返済中に家を住み替える方法

急な転勤や家族構成の変化などにより、新しい家への住み替えが必要になることがあります。家の住み替えは、いま住んでいる家の住宅ローンが残っている状態でもできますが、金銭的な負担を減らすには適切な方法で進めることが大切です。

本記事では、住宅ローンの残債がある場合の住み替え方法を解説します。住み替えを円滑に進めるためにも、確認しておきましょう。

もくじ

住み替えの基礎知識

不動産の住み替えは、住んでいた家の売却と新居の購入をどちらも行う必要があります。住宅ローンが残っていても可能ですが、通常の不動産売却に比べて、タイミングや資金などの計画を立てることが重要です。

しかし、不動産の取引は手間や時間がかかるため、2つの売買取引を同時に行うのは簡単ではありません。そのため、一般的には新しい家の購入を優先する「買い先行」または、いま住んでいる家の売却を優先する「売り先行」という2つの方法のどちらかを選ぶことになります。

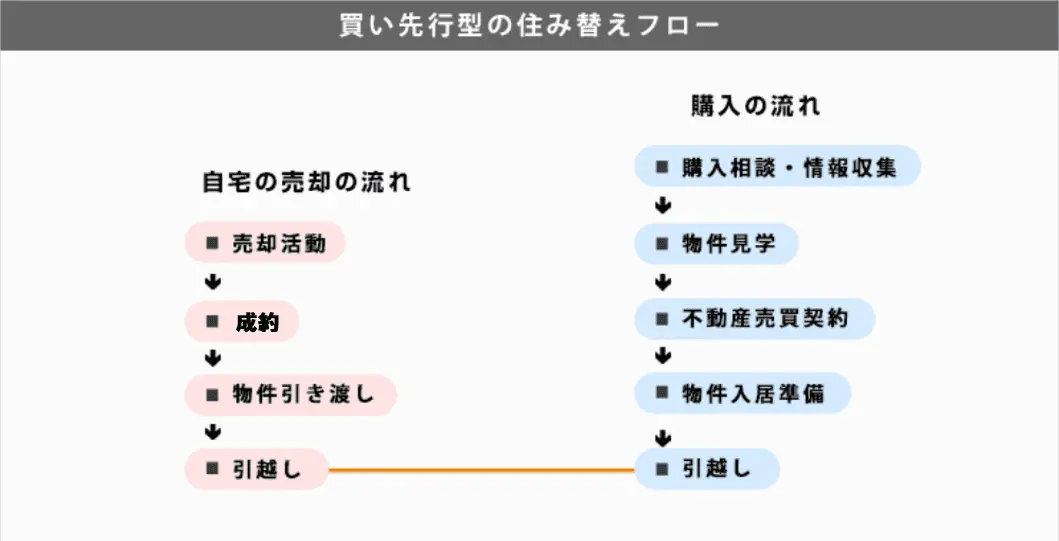

新しい家の購入を優先する「買い先行」

買い先行は、住み替え先の家を購入してから、いま住んでいる家を売却する方法です。買い先行で住み替える場合、次の手順に沿って進めていきます。

買い先行

買い先行で住み替える場合、気に入った家が見つかったらすぐに購入できるので、買い時を逃す心配が減ります。引き渡しが完了すればすぐに新しい家に住むことが可能です。

また、買い先行では、いま住んでいる家から住み替え先の家へ直接引っ越しができるため、仮住まいが発生しません。仮住まいをすると、住み替えるまでに2回の引っ越しが必要ですが、買い先行では1回で住むため手間や費用の負担を減らせます。

ただし、いま住んでいる家を所有しながら住み替え先の家を購入することになります。住宅ローンを組んで購入する場合、いま住んでいる家の住宅ローンと合わせると、いわゆるダブルローンという状態になり、返済の負担が大きくなるため注意が必要です。

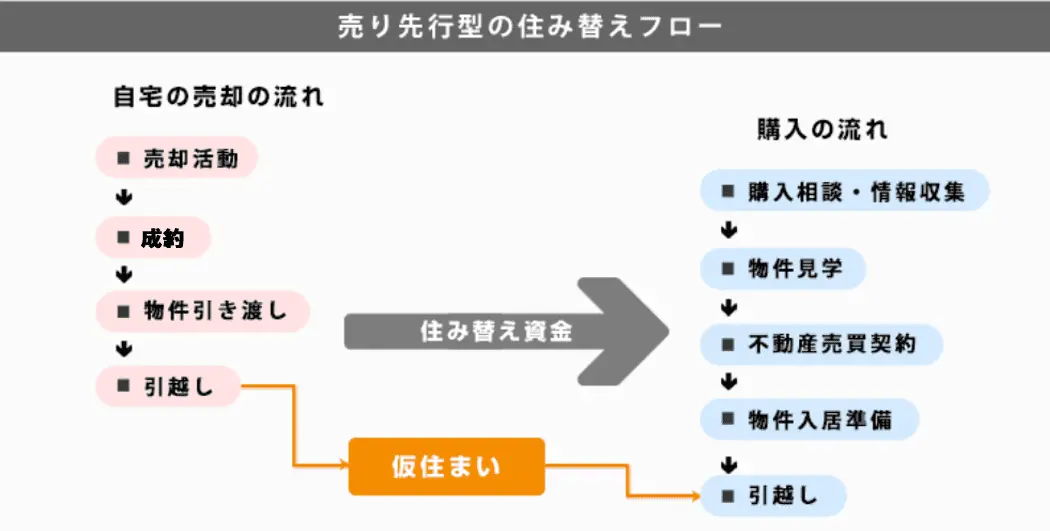

いま住んでいる家の売却を優先する「売り先行」

売り先行は、いま住んでいる家を売却してから、住み替え先の家を購入する方法です。売り先行で住み替える場合、次の手順に沿って進めます。

売り先行型

売り先行は、いま住んでいる家を引き渡す際に、新しい家が決まっていない状態です。そのため、住み替え先が決まるまでは、賃貸アパートや賃貸マンションなどに仮住まいをする必要があります。

買い先行のようなダブルローンの状態は避けられますが、仮住まいをはさむことで、引っ越し費用や賃貸住宅の入居費用、毎月の家賃などが発生します。

住宅ローンの返済途中に家を住み替える方法

住宅ローンが残った状態で住み替えるには、抵当権を外す必要があります。抵当権とは、ローンの返済ができない場合に不動産を担保とする権利です。融資を行う金融機関を抵当権者として設定します。

抵当権付きの不動産は、住宅ローンの契約者が返済を滞納すると強制的に売却させるリスクがあることから、買主が見つかりにくい傾向があります。

そのため、不動産を売却するときは、抵当権を抹消することが一般的です。抵当権を外すには、ローンを完済する必要がありますが、家を住み替える場合、どのような方法があるのか確認しておきましょう。

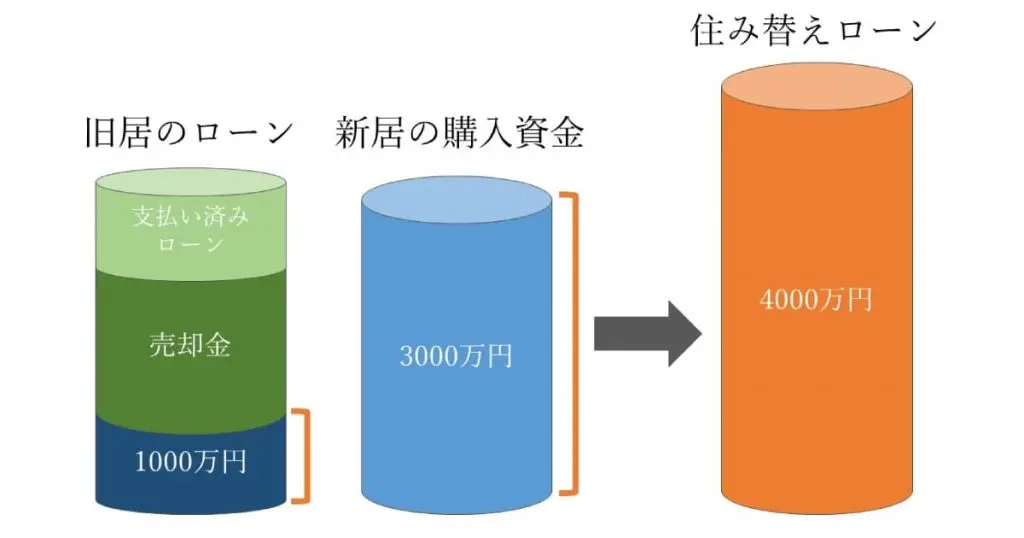

住み替えローンを利用して住み替える

住み替えローンは、住んでいた家を売却したときに残った住宅ローンを、新しく購入する家の住宅ローンに上乗せして組み直すローンです。

住み替えローンの図解

たとえば、新居の購入で3,000万円の融資を受けたいが、旧居のローンを不動産の売却金で返済しても1,000万円分残っていたとします。この場合、2つ併せて4,000万円のローンとして組み直すことができます。

売却代金よりも残った住宅ローンの金額が多いオーバーローンの状態では、住宅ローンの残債から売却代金を差し引いて残った分を自己資金などで補填しなければ、抵当権を抹消できません。

しかし、住み替えローンであれば、オーバーローンであっても自己資金の持ち出しなく住み替えが可能です。買い替えのタイミングでまとまった資金が出ていかないので、その後の生活に余裕をもたせられます。

審査が厳しい傾向がある

住み替えローンは残ったローンに上乗せされる分、新しく抱えるローンが担保となる不動産より高額です。万一の時に残る債務が大きくなる可能性があるということなので、リスクが高い分、一般的な住宅ローンと比較して金利が高く、金融機関による審査が厳しい傾向があります。

住み替えローンでの同時決済が難しい場合などには、ダブルローンで住み替える方法もあります。ダブルローンについては後ほど詳しく解説します。

売却と購入を同日に行う必要がある

また、住み替えでは売却と購入の決済を同じ日に行わなくてはなりません。そのため、新居を探す時間に余裕がなかったり、安い金額でも売却を急いでしまったりと、タイミングの調整が難しいです。

ダブルローンで住み替える

ダブルローンとは、住んでいた家のローンを支払いながら新居のローンも二重で支払うローンのことです。住み替えにおいて、売却よりも先に新居を購入する「買い先行型」で生じます。

住み替えローンを利用する場合、売却と購入を同じ日に行う必要がありますが、ダブルローンでは、好きな時に新居を決めて、高く売れるタイミングで旧居を売却できます。引っ越しも新居が決まり次第できるため、余裕を持って住み替えができます。

住宅ローンの負担が大きくなる

ダブルローンにする最大のデメリットは、金銭面でしょう。一定期間とはいえ、2つのローンを同時に返済していくので、毎月の返済負担が大きくなります。

また、ひとつのローンとして組み直す住み替えローンとは異なり、2つのローンを同時に支払うため、審査が厳しく、利用できる金融機関も少ないです。

審査は、2つの住宅ローンの借入総額に対して行われることが多いので、高収入の人でないとなかなか利用できません。住んでいる家を賃貸に回すことでダブルローンを可能にするといった方法もあります。ただし、ダブルローンは通常のローンよりも高額の借り入れをするので、しっかりとシミュレーションをしないと大きな負担になります。

住み替えを成功させるために

住宅ローン返済中の住み替えを成功させるためには、どのようなポイントに気をつけたらよいでしょうか。

資金計画が大切

売却と購入を同時進行するため、計画を通常の売却や購入と比べて、細かく立てる必要があります。特に住宅ローンを返済中の場合は、資金計画が鍵を握ります。

住み替えローンやダブルローンが便利だからといって、容易に利用すると、多額の負債を抱えてしまうおそれがあります。

資金計画を立てるためには、売却する家の査定を受けておきましょう。それによってアンダーローンなのかオーバーローンなのか判断でき、どのローンを選べばよいのかや、今後の新居での生活を想定しやすくなります。

専門家に相談する

不動産取引は売却と購入のどちらの場合でも、複雑な手続きが多く、専門的な知識が必要な場面が多いです。

残債がある場合は特に、自身だけで進めていくのは難しいでしょう。

まずはプロの専門家に相談して自身の状況に合わせたアドバイスをもらいましょう。

その際、複数の不動産会社を比較することをおすすめします。比べることで、本当に親身になって提案してくれているのかなどが判断できます。

一括査定サイトを利用すれば、手間や時間をかけずに複数の不動産会社に問い合わせができます。トラブルなくスムーズに住み替えを成功させるためにも、積極的に活用しましょう。

住宅ローン返済中の住み替えに関するよくある質問

- 住宅ローン返済中の住み替えはできる?

- 住宅ローン返済中でも住み替えは可能です。しかし、不動産の売却金でローンを完済できるかどうかで住み替え方法が違います。

- 住み替えローンってどういう仕組み?

- 住宅ローンの残債に新居購入のためのローンを上乗せして組み直すことができるローンです。ひとつのローンとして利用できるので、二重にローンがある状態を防ぐことができます。

2022年からリビンマッチのコラム記事の執筆・編集を担当しています。不動産の財産分与に関する記事執筆が得意です。住宅設備機器の専門商社に6年間従事した知識と経験を活かして、不動産に関する知りたかったこと、知っておいた方がいいことをわかりやすく伝えられるように心がけています。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)