【最新】住宅ローンの金利は今後どうなる?金利変動の仕組みをわかりやすく解説!

物価や金利の情報が報道されるようになっています。すると気になるのは、変動金利型の住宅ローンの金利も上昇するのかどうかです。住宅ローンの金利は今後、どうなっていくのでしょうか。今後の住宅ローン金利の動向と住宅ローン金利が変動する仕組みを解説します。

もくじ

住宅ローンの金利は今後どうなる?

今後の住宅ローン金利の予測について解説します。

大手銀行3行が住宅ローン金利を引き上げ

2022年10月31日に国内の大手銀行が11月の住宅ローン金利を発表し、三井住友銀行、みずほ銀行、りそな銀行が固定型10年の住宅ローン金利を10月から引き上げました。残る三菱UFJ銀行と三井住友信託銀行は、金利を据え置きました。

参考:産経ニュース「住宅ローン金利、3行上げ 11月、大手5行の固定10年」

固定金利が上がると不安になる「変動金利の利用者」もいる

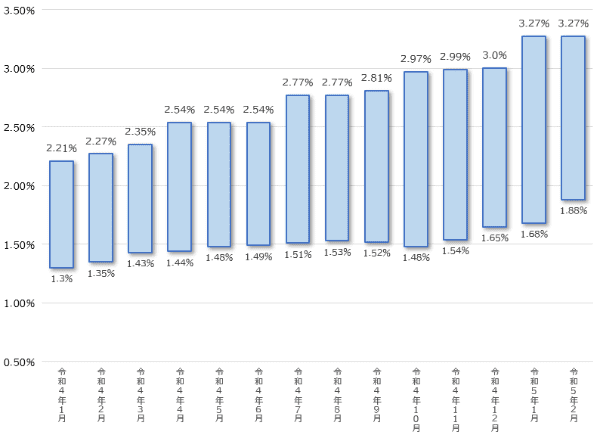

フラット35の金利も近年右肩上がりです。令和4年になってからは「借入期間が21年以上35年以下」「借入期間が20年以下」のいずれも金利が上がり始めています。

「借入期間が21年以上35年以下」の場合、令和4年1月の金利は最高2.21%でしたが、令和5年2月の最高金利は3.27%へと上昇しました。実に1.06%も上昇しています。

| 最低(%) | 最高(%) | |

|---|---|---|

| 令和4年1月 | 1.3 | 2.21 |

| 令和4年2月 | 1.35 | 2.27 |

| 令和4年3月 | 1.43 | 2.35 |

| 令和4年4月 | 1.44 | 2.54 |

| 令和4年5月 | 1.48 | 2.54 |

| 令和4年6月 | 1.49 | 2.54 |

| 令和4年7月 | 1.51 | 2.77 |

| 令和4年8月 | 1.53 | 2.77 |

| 令和4年9月 | 1.52 | 2.81 |

| 令和4年10月 | 1.48 | 2.97 |

| 令和4年11月 | 1.54 | 2.99 |

| 令和4年12月 | 1.65 | 3.0 |

| 令和5年1月 | 1.68 | 3.27 |

| 令和5年2月 | 1.88 | 3.27 |

フラット35金利推移

参考:フラット35「【フラット35】借入金利の推移」をもとに作成

フラット35は、借入期間を最長35年とする全期間固定金利型の住宅ローンのため、金利が変動することはありません。そのため、変動金利とは関係ないといえます。

しかし、変動金利も固定金利のように上昇するのでは、と不安を感じる変動金利の住宅ローン利用者もいるようです。

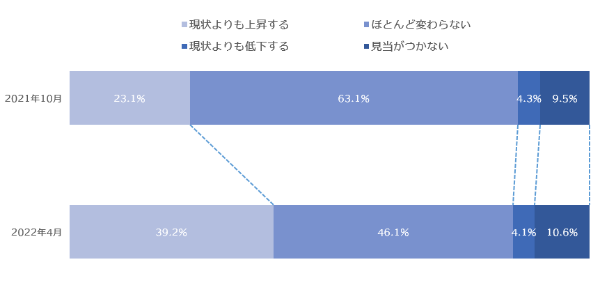

今後は「現状よりも上昇する」と考える利用者が4割近くまで増加

2022年4月に住宅金融支援機構が調査した結果によると、今後の金利は「現状よりも上昇する」と考える住宅ローン利用者が4割近くまで増加していることが判明しました。

| 2021年10月調査(%) | 2022年4月調査(%) | |

|---|---|---|

| 現状よりも上昇する | 23.1 | 39.2 |

| ほとんど変わらない | 63.1 | 46.1 |

| 現状よりも低下する | 4.3 | 4.1 |

| 見当がつかない | 9.5 | 10.6 |

今後1年間の住宅ローン金利見通し(全体)

| 2021年10月調査(%) | 2022年4月調査(%) | |

|---|---|---|

| 現状よりも上昇する | 19.6 | 37.6 |

| ほとんど変わらない | 69.3 | 49.7 |

| 現状よりも低下する | 3.2 | 3.2 |

| 見当がつかない | 7.9 | 9.5 |

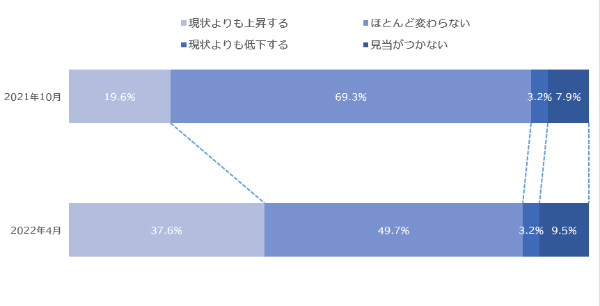

今後1年間の住宅ローン金利見通し(変動型)

| 2021年10月調査(%) | 2022年4月調査(%) | |

|---|---|---|

| 現状よりも上昇する | 31.9 | 42.9 |

| ほとんど変わらない | 50.6 | 40.2 |

| 現状よりも低下する | 7.6 | 7.3 |

| 見当がつかない | 9.9 | 9.7 |

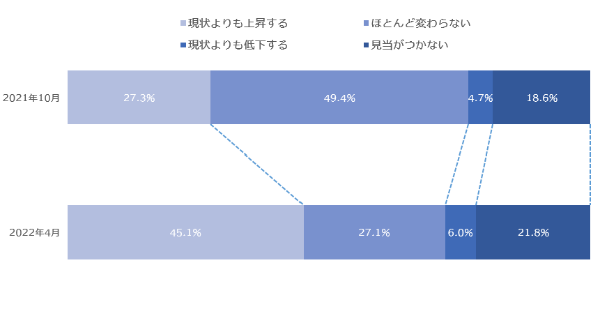

今後1年間の住宅ローン金利見通し(固定期間選択型)

| 2021年10月調査(%) | 2022年4月調査(%) | |

|---|---|---|

| 現状よりも上昇する | 27.3 | 45.1 |

| ほとんど変わらない | 49.4 | 27.1 |

| 現状よりも低下する | 4.7 | 6.0 |

| 見当がつかない | 18.6 | 21.8 |

今後1年間の住宅ローン金利見通し(全期間固定型)

参考:住宅金融支援機構「住宅ローン利用者の実態調査」をもとに作成

特に増加率が高いのは全期間固定型を利用している人の45.1%で、2021年10月の27.3%より17.8%も増えています。変動型を利用している人も同様で、2022年4月は37.6%が上昇すると回答しており、2021年10月の19.6%より18%上昇しました。

このように、わずか半年の間に金利の上昇を危惧する人が増加していることがうかがえます。

住宅ローン金利はすでに上昇の気配があり、変動金利が上昇する可能性は高いといえます。変動金利型、固定金利選択型を利用している人は、いまのうちから住宅ローン金利上昇に備えておくことをおすすめします。

変動金利の仕組みを基本から

そもそも「変動金利」とは、どのような仕組みになっているのでしょうか。ここでは、変動金利の仕組みを基本から解説します。

住宅ローン金利の種類

まずは、変動金利型、全期間固定金利型、固定金利選択型のそれぞれの特徴、メリット、デメリットについて解説します。

変動金利型

変動金利型は、借りている期間中に金利が変動するタイプの住宅ローンです。半年ごとに金利が見直されますが、金利が変動しても月々の返済額は5年間一定です。5年ごとに返済額が見直されます。

変動金利型の特徴、メリット、デメリットは次のとおりです。

変動金利型の特徴

- 半年ごとに適用金利が見直される

- 5年ごとに返済額を見直される

| メリット | デメリット |

|---|---|

|

|

借入期間が短期間、借入額が小さい、資金にある程度の余裕がある場合は変動金利型のメリットを受けやすいでしょう。

全期間固定金利型

全期間固定金利型は借りている期間に金利が変わらない住宅ローンです。金利の変動がないため、借り入れたときに総返済額が確定し、月々の返済額は完済するまで一定です。

全期間固定金利型の特徴、メリット、デメリットは次のとおりです。

全期間固定金利型の特徴

- 適用金利は完済まで一定で変更なし

| メリット | デメリット |

|---|---|

|

|

借入期間が長期間、借入額が大きい、資金的な余裕があまりない場合は、全期間固定金利型を選ぶと安心して借りられます。

固定金利選択型

固定金利選択型は、金利が固定になる期間を選択できるタイプの住宅ローンです。金利が固定の期間が終了したあとは変動金利か固定金利を再度選べます。

固定金利選択型の特徴、メリット、デメリットは次のとおりです。

固定金利選択型の特徴

- 借り入れ後に一定期間の適用金利が固定される

- 期間終了後は変動金利か固定金利を選べる

| メリット | デメリット |

|---|---|

|

|

固定金利選択型の住宅ローンは、固定金利期間によって3年、5年、10年などの期間、金利が固定されます。固定期間が長いほど適用金利が高くなるのが一般的です。

金利が変動する3つの要因

金利が変動するには、「景気の変動」「物価の変動」「為替相場」の3つの要因が挙げられます。それぞれの要因について解説します。

景気の変動

景気がよくなると、消費者の購買意欲が増します。すると企業は多くの商品を生産するため設備へ投資し、資金の需要が高まります。融資を求める企業が増えるため、景気がよくなると金利が上昇するのです。

逆に不景気になると消費者の購買意欲が減少するため、企業は生産を抑制します。資金需要の低下により、金利が下がります。

物価の変動

物価が上昇すると金利も併せて上昇します。お金の価値が下がるインフレになると物価の上昇が起こり、消費者はモノの価格が安いうちに購入しようとします。

資金需要の高まりによる資金の流出を防ぐため、金融機関は金利を上昇させます。逆に消費者がモノの購入を控えた場合は、お金の価値が上がるデフレになり、金利が下がります。

為替相場

円安・円高などの為替相場の変動も、金利に影響を与えます。円安ドル高が続く場合、円建てではなくドルで資産運用をする人が増加します。

日本では円高が進行すると自動車メーカーなどの輸出企業の収益が下がるため、日本経済によくない影響をもたらします。また、円建て預金の解約や金融商品の売却などによる資金流出を防ぐため、金融機関は金利を上げます。

変動金利型による返済額の変化

変動金利型を選ぶと、物価や景気などの影響で金利が上がる場合があります。借り入れから5年ごとに金利が1%ずつ上昇すると、返済額はどれくらい増えるのかをシミュレーションした結果が次の表です。

| 年利(%) | 返済額(円) |

|---|---|

| 0.575 | 78,872 |

| 1.575 | 92,961 |

| 2.575 | 108,457 |

※みずほ銀行「住宅ローン返済額シミュレーション」で算出

このように、金利が1%増えるごとに毎月の返済額も増加し、金利が2%上がると毎月3万円も返済額が増えてしまいます。年間では36万円も多くなるため、金利が上がると返済負担が重くのしかかります。

変動金利型で返済が難しくなったときの対処法

変動金利型は金利が安いときには大きなメリットを受けられますが、金利が上がると返済額が増えるため、住宅ローンの負担が重くなってしまいます。

住宅ローンの金利変動で返済が難しくなったときの対処法を解説します。

貯金や保険を解約して現金を用意する

金利変動で住宅ローンの返済額が増えてしまったときは、家計の見直しや収入を増やす必要があります。無駄な支出はなくし、携帯電話料金やレジャー費などを節約しましょう。

生命保険料も必要な保障だけ確保して、家計のスリム化を目指します。奥様がパートに出たり、本業のかたわら副業をはじめたりして収入を上げるのもよい方法です。収入が上がるまでは貯金や保険を解約して現金化し、住宅ローンの返済にあてます。

滞納する前に金融機関に相談する

さまざまな理由により収入アップがすぐに見込めないときは、滞納する前に住宅ローンを借りている金融機関に相談してください。住宅ローンを滞納すると金融機関の信頼を失うため、なるべく早く相談することが大切です。

返済期間を延長して毎月の返済額を減らす、あるいは金利の低い住宅ローンに借り換えするなど、金融機関と話し合います。

売却して住宅ローンを完済する

持ち家の時価が住宅ローンの残債を上回るアンダーローンの状態であれば、住宅を売却するのもひとつの方法です。子どもが独立して家を継ぐ人がいないなど、家を活用する予定がなければ売却しても問題ないでしょう。

家を売却するときは、複数の不動産会社に査定を依頼して、相場の価格を見きわめるのがポイントです。1社だけだと査定価格が相場どおりなのか判断できません。複数社の査定価格を比較することで、家をどれくらいの価格で売却できるのかがわかります。

不動産会社に査定を依頼するときは、一括査定サイトの「リビンマッチ」を利用しましょう。リビンマッチであれば家の情報を1度入力するだけで、複数の不動産会社に査定を依頼できます。あとは不動産会社から提示された査定価格を比較するだけです。

契約をする不動産会社を決めるときは、査定価格が相場に近い、担当者が相談しやすいなど、信頼できる会社を選んでください。実際に家が売れるまでは長い時間がかかるため、信頼してつき合える不動産会社と契約するのが大切です。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)