マンション売却でかかる税金を基本から解説|種類・計算方法・特例・確定申告もサポート

マンションを売却するときには、さまざまな税金がかかります。人によっては少額の税金で済むこともありますが、高額で売れたときは多額の税金を負担することもあります。ただし、負担する税金の多くは、マンション売却で得たお金で支払うことになるので、売却前にあまり不安になる必要はありません。

節税するためにはさまざまな書類を用意することになるため、早めに税金を把握しておいて、準備を進めておくことは大切です。マンション売却でかかる税金を、基本からわかりやすく紹介します。

リビンマッチのポイント

マンション売却には必ずかかる税金と、高額で売れて利益が出たときにかかる税金があります。仮に利益が出たとしても、3,000万円の特別控除という特例で税額を抑えることが可能です。特例を適用するには確定申告が必要となるため、あらかじめ準備することが大切です。

もくじ

マンション売却にかかる税金の基礎知識

マンションを売却して利益が出た場合、譲渡所得税(所得税・住民税)などの税金がかかる可能性があります。近年は不動産価格が上昇傾向にあり、課税対象になるケースも少なくありません。はじめに、マンション売却でかかる、税金の基礎的な知識について解説します。

マンション売却でかかる税金一覧

マンションを売却して利益が出た場合は、譲渡所得に対して取得税や住民税がかかり、契約書作成時には印紙税、抵当権を外す場合は登録免許税も必要です。さらに、仲介手数料には消費税が発生します。

思わぬ出費を防ぐために、マンション売却時にどんな税金がかかるのかを事前に把握しておきましょう。マンション売却時で発生する、主な税金の一覧表は次のとおりです。

| 税金の種類 | 課税対象 | 納付するタイミング |

|---|---|---|

| 所得税 住民税 復興特別所得税 | 譲渡所得 |

※復興特別所得税は2037年12月31日まで所得税額に加算 |

| 印紙税 | 不動産売買契約書 | 売買契約書作成時 |

| 登録免許税 | 抵当権抹消登記など | 抵当権抹消登記時 |

| 消費税 | 仲介手数料 | サービス費用支払い時 |

マンション売却で必ずかかる税金

不動産会社に仲介を依頼してマンションを売却する場合、必ずかかる税金があります。

- 印紙税

- 消費税(不動産会社や司法書士などの報酬に対して)

代表的なものが印紙税で、不動産売買契約書を結ぶ際に印紙の貼付でかかります。また、不動産会社への成功報酬として支払う仲介手数料や司法書士の報酬には、消費税がかかります。

マンション売却の利益にかかる税金

マンションが購入したときより、大幅に高い価格で売却できたときは、譲渡所得が生じることがあります。譲渡所得とは、マンションの購入価格から、購入にかかった費用、マンションの売却価格、売却にかかった費用などを差し引いて出た利益のことです。

譲渡所得

譲渡所得に対しては、所得税、復興特別所得税、住民税がかかります。ただし、一定の条件を満たすと、譲渡所得を最大3,000万円まで差し引ける特例が利用できるため、税金がかからないようにできます。

譲渡所得があるときは確定申告が必要

マンションを売却して譲渡所得が生じたら、売却した翌年の2月中旬から3月中旬の間に確定申告を行う必要があります。確定申告とは、1年間の収入を税務署に申告し、税金を精算する手続きのことをいいます。会社員の給与所得は年末調整で、確定申告の代わりに行うのが一般的です。

しかし、マンションを売却した場合、年末調整では対応できないため、確定申告を行わなくてはなりません。いくつもの書類を用意する必要があるため、確定申告の方法をあらかじめ調べておくとスムーズに進められるでしょう。

マンション売却でかかる税金の種類

マンションを売却したときにかかる、それぞれの税金について詳しく解説します。主に次の税金が、マンションを売却したときにかかります。

- 印紙税

- 登録免許税

- 消費税

- 所得税、住民税、復興特別所得税

それぞれの税金について見ていきましょう。

印紙税

不動産売買契約書を作成するときにかかる税金が印紙税です。収入印紙を購入して契約書に貼り、消印することで納付します。収入印紙は郵便局やコンビニエンスストアで販売されていますが、マンションの売却では不動産会社が用意していることが一般的です。

契約書に収入印紙を貼ったら契約書にまたがるように、印鑑や署名で押印または署名をします。これで印紙税は納付完了です。

2027年(令和9年)3月31日までに作成された不動産売買契約書は、印紙税の軽減措置が適用されます。100万円から1億円以下の不動産売買契約で発生する印紙税額と軽減措置を受けた税率は次のとおりです。

| 記載された契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 100万円超500万円以下 | 2,000円 | 1,000円 |

| 500万円超1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超1億円以下 | 6万円 | 3万円 |

| 1億円超5億円以下 | 10万円 | 6万円 |

参考:「不動産売買契約書の印紙税の軽減措置」 (国税庁)

印紙税は契約金額が高いほど、税額が段階的に上がります。

電子契約だと印紙税が不要になる

不動産売買契約を紙ではなく、電子契約で結ぶと印紙税が不要になります。電子データとして作成・締結した契約書は紙の文書ではないため、国が定める課税文書の対象外です。ただし、不動産会社が電子契約に対応している必要があります。

印紙代の節約や契約書の管理コスト削減につながるため、最近は電子契約が普及しつつあります。媒介契約を結ぶ前に不動産会社に確認してみましょう。

登録免許税

マンションの購入時に住宅ローンを利用すると、金融機関がマンションを担保とするために抵当権を設定します。マンションを売却するときは、住宅ローンを完済して抵当権を抹消する手続きが必要です。この抵当権抹消登記に、登録免許税がかかります。登録免許税は不動産ひとつに対して1,000円かかるため、マンション売却では土地と建物で合計2,000円かかるのが一般的です。

抵当権抹消登記の手続きを司法書士に依頼した場合は、報酬として別途5万〜10万円程度の費用が必要となります。

売主が負担する登録免許税、買主が負担する登録免許税

登録免許税は抵当権抹消登記だけでなく、不動産を購入した際は名義を自分に変更する所有権移転登記にもかかります。ただし、マンションを売却したときの所有権移転登記は、買主が負担するため、一般的に売主が負担することはありません。

消費税

個人が自宅のマンションを売却する場合、売却代金に消費税はかかりません。ただし、投資用マンションを事業として売却する場合や、法人が売却する場合には建物部分に消費税がかかります。ちなみに土地は消費税の対象外です。

仲介手数料には消費税がかかる

マンションを売却するときに、不動産会社へ支払う仲介手数料には消費税がかかります。例えば、仲介手数料が100万円なら、消費税10%分の10万円が加わり、合計110万円を支払うことになります。ちなみに、税務署に対して消費税を納付するのは不動産会社です。

所得税、住民税、復興特別所得税

マンションを売却して得た利益には、所得税、住民税、復興特別所得税がかかります。マンション売却で課税対象となる利益のことを譲渡所得といい、次の計算式で算出します。この計算式でプラスになれば課税対象となり、マイナスであれば税金はかかりません。

所得税、住民税、復興特別所得税は、マンションの所有期間によって税率が異なります。

短期譲渡所得と長期譲渡所得で税率が違う

譲渡所得はマンションの所有期間によって、短期譲渡所得、長期譲渡所得の2種類に分かれており、税率が異なります。それぞれの税率の違いは、次の表のとおりです。

| 短期譲渡所得 | 長期譲渡所得 | |

|---|---|---|

| 所有期間 | 所有期間が5年以下 ※譲渡した年の1月1日時点 | 所有期間が5年を超える ※譲渡した年の1月1日時点 |

| 所得税 | 30% | 20% |

| 復興特別所得税 | 所得税額に2.1% | 所得税額に対して2.1% |

| 住民税 | 9% | 5% |

| 合計 | 39.63% | 20.315% |

マンション売却の税率は保有期間で大きく変わり、5年以下の短期譲渡は39.63%と高く、5年を超える長期譲渡は20.315%に下がります。

マンションを売却した年の、1月1日の時点で所有期間が5年を超えるかどうかで判断します。つまり、2025年中にマンションを売却する場合は、2019年から所有しているマンションが長期譲渡所得の対象です。

譲渡所得が発生した場合は、翌年の2月中旬から3月中旬の期間に確定申告を行います。そして、所得税と復興特別所得税を確定申告の期間中に納め、住民税は6月以降に自治体から届く納付書で支払います。居住用マンションなら、3,000万円の特別控除などの特例を使うと大きく節税できます。

マンション売却の譲渡所得を計算する方法

マンションを売却したときに、譲渡益が生じると譲渡所得がかかります。譲渡所得は課税額に影響するため、正確に計算することが大切です。そのためには、どんなものを費用にできるのか、費用にできないのかを把握しましょう。

マンション売却で譲渡所得を正しく計算する方法を解説します。

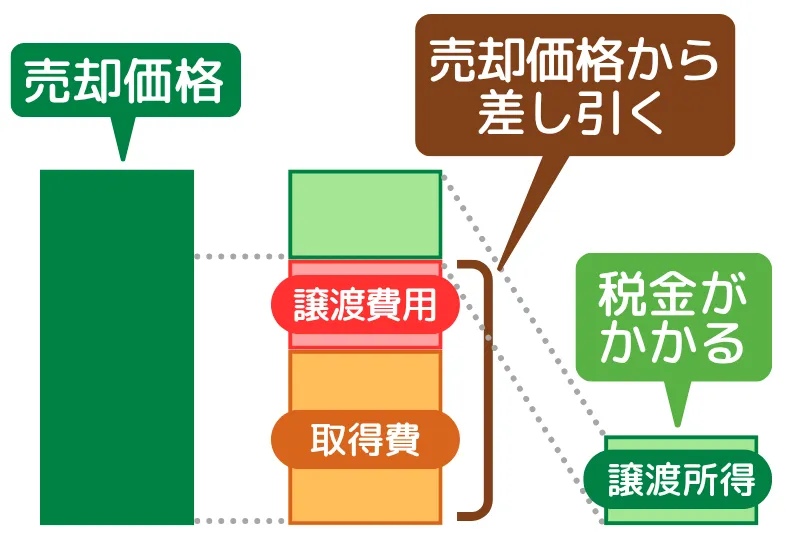

譲渡所得とは

譲渡所得とは、マンションなどの不動産を売って得た利益のことです。単純に「売れた金額=利益」ではなく、売却価格から購入時と売却時にかかった費用を差し引いて計算します。計算式は次のとおりです。

譲渡所得は購入時や売却時の費用が多いほど減額されるため、課税される税金が安くなります。例えば、売却価格が3,000万円でも、取得費と譲渡費用の合計が3,000万円なら譲渡所得は0円になり、税金がかかりません。マイナスの場合も同様です。取得費にはマンションの購入代金も含まれるため、譲渡所得を大きく減らせます。

取得費にできるもの

取得費とは、マンションなど不動産の購入にかかった費用のうち、譲渡所得の計算で差し引けるものを指します。マンション売却で取得費の対象になる主な費用は次のとおりです。

| 項目 | 内容 |

|---|---|

| 購入代金 | マンションの購入代金 |

| 仲介手数料 | 購入時に不動産会社へ支払った手数料 |

| 不動産取得税 | マンション購入時に都道府県へ納めた不動産取得税 |

| 印紙税 | 不動産売買契約書に貼付した印紙代 |

| 登録免許税 | 所有権移転登記にかかった登録免許税 |

| 固定資産税・都市計画税の精算金 | 購入時に売主と精算した税金 |

取得費の対象となるもので代表的なのは、土地・建物の購入代金や購入時にかかった諸費用です。不動産会社へ支払った仲介手数料や司法書士への登記手続き手数料、税金(印紙税、登録免許税、不動産取得税など)住宅ローンの事務手数料などが含まれます。

購入後に行った増改築・リフォームの費用も、資産価値を高めるための工事であれば取得費に加えられます。ただし、クロスの張り替えや設備の修理など通常の修繕は取得費になりません。取得費はあくまでも、資産として購入するためにかかった費用と資産の価値を高めるための支出に限られ、維持管理や生活関連の費用は控除対象外です。

取得費をしっかり集計することで譲渡所得を減らし、課税される税金を少なくできます。不動産売買契約書や領収書などの書類が必要となるため、きちんと保管しておきましょう。

取得費がわからなくなったら…

マンションの購入価格や仲介手数料がわからない場合は、まず当時の売買契約書や領収書、登記簿謄本を探してください。金融機関や仲介した不動産会社にも、記録が残っていないかを確認するのもひとつの方法です。

それでも取得費がわからなければ、概算取得費という制度を利用しましょう。売却価格の5%相当額を取得費にできます。

ただし、多くの場合、実際の取得費よりかなり少なく算出されるため、課税される譲渡所得の金額が大きくなり、節税効果は期待できません。可能な限り正確な金額を調べてから確定申告をしましょう。

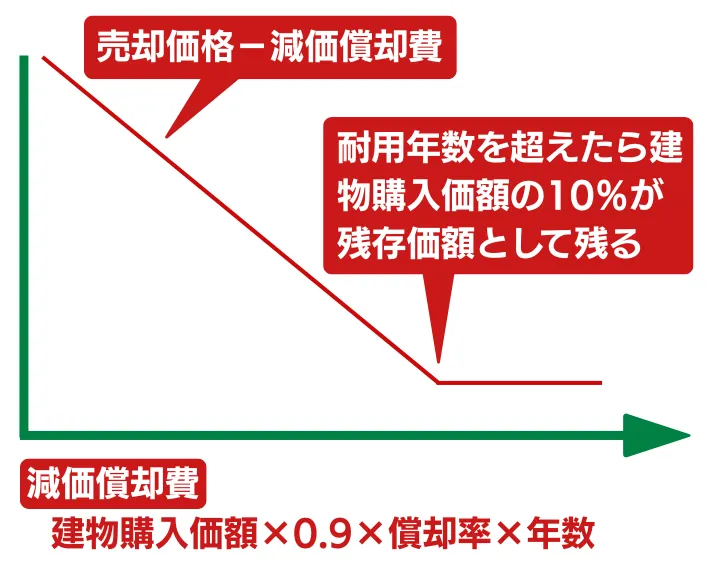

マンションの購入価格には減価償却が必要

マンションを売却するときは、購入した価格をそのまま取得費として計算することはできません。建物部分は使用することで価値が減っていくと考えられるため、購入時から売却までの期間に応じて減価償却費を差し引く必要があります。

土地は月日の経過によって価値が減らないため減価償却の対象外です。建物は構造ごとに定められた耐用年数で減価償却費を計算し、購入価格から差し引いた残りの金額が建物の取得費となります。

減価償却を考慮しないと建物の取得費を実際よりも大きく計上してしまい、結果として譲渡所得は少なくなりますが、税金を少なく申告したことで過少申告を指摘されるリスクがあります。税務署から追徴課税を受けるおそれがあるため、注意が必要です。

マンションの減価償却の計算方法

マンションの建物部分は購入から売却までの期間に応じ、減価償却をして取得費を計算します。まず建物代金と土地代金を分け、建物代金に対して耐用年数と償却率を使って計算しなくてはいけません。課税所得を算出するため、国税庁が公表している償却率表の数字を使用します。

計算式は次のとおりです。

税務上は建物が耐用年数を過ぎても価値がゼロにならないという考え方から、残存価額(取得価額の10%)を考慮して「0.9」をかけています。例えば、建物の購入価額が3,000万円で築年数が30年、償却率が0.015の場合、年間の減価償却費は次のとおりです。

減価償却費は1,215万円となり、建物の取得費は3,000万円 − 1,215万円で1,785万円です。これに土地の取得費を加算した金額が、譲渡所得の計算で使用する「取得費」となります。

建物の耐用年数と償却率を簡単にまとめた表は以下のとおりです。

| 建物の構造 | 耐用年数 | 償却率 | |

|---|---|---|---|

| 鉄骨鉄筋コンクリート造又は鉄筋コンクリート造 | 70年 | 0.015 | |

| れんが造、石造又はブロック造 | 57年 | 0.018 | |

| 金属造 | 骨格材の肉厚4mm超 | 51年 | 0.02 |

| 骨格材の肉厚3mm超4mm以下 | 40年 | 0.025 | |

| 骨格材の肉厚3mm以下 | 28年 | 0.036 | |

| 木造又は合成樹脂造 | 33年 | 0.031 | |

| 木骨モルタル造 | 30年 | 0.034 | |

引用:「減価償却費」の計算について」(国税庁)

表のとおり法定耐用年数に基づいて償却率は設定されています。例えば、木造の住宅は償却率が0.031ですが、3mm以下の軽量鉄骨造の住宅は0.036、鉄筋コンクリート造の住宅は0.015です。

償却率が低いということは、資産価値の減少がその分緩やかになるため、売却価格が高く維持されやすいといえます。

譲渡費用にできるもの

マンションを売却して譲渡所得を計算する際は、売却に直接かかった費用を譲渡費用として売却価格から差し引けます。譲渡費用を正しく計上することで、課税される譲渡所得を減らし、税金の負担を軽くすることが可能です。譲渡費用にできる主な費用は次のとおりです。

| 項目 | 内容 |

|---|---|

| 仲介手数料 | 売却時に不動産会社へ支払った手数料 |

| 印紙税 | 売買契約書作成に貼付する印紙代 |

| 立退料 | 賃貸経営している場合、借家人に家屋を明け渡してもらうときに支払う立退料 |

| 違約金 | 既に売買契約を締結している資産をさらに有利な条件で売るために支払った違約金 |

参考:「No.3255 譲渡費用となるもの」(国税庁)

譲渡費用の対象となるのは、売却を成立させるために要した費用です。

注意!譲渡費用にできないもの

不動産売却時には譲渡費用として計上できないものもあるため、注意が必要です。譲渡費用にできない費用には次のものがあります。

| 項目 | 内容 |

|---|---|

| 固定資産税・都市計画税 | 所有期間中の保有コストであり、売却のための費用ではない |

| 通常の修繕・維持管理費 | 建物を維持するための支出であり、売却活動に直接関係しない |

| 引っ越し費用 | 売却に関係する費用ではない |

| 司法書士への手数料 | 抵当権の抹消が売却に必要でも、譲渡費用に含まれない |

売却に関係ない過去の修繕費用や、過去に支払ったマンションの管理費や修繕積立金なども譲渡費用の対象になりません。

マンション売却でできるだけ節税する方法

マンションが思わぬ高価格で売却できると、それだけ税金も高くなってしまいます。しかし、節税をすることは可能です。マンションの売却でできる、節税の方法を解説します。

大きな節税方法は譲渡所得の削減

マンションを売却したときに、最大の負担となるのが譲渡所得にかかる税金です。譲渡所得に対して高額な税金がかかるのは、基本的に不動産が高く売れたときです。そのため、高額査定を受けた人は、早めに譲渡所得を抑える準備をしましょう。

もっとも効果的な方法は、マンションの所有期間を5年超にすることです。所有期間が5年以下の物件は39.63%%、5年超の物件は20.315%(復興特別所得税を含む)と税率差が大きいため、取得費や譲渡費用を正しく計上して課税対象額を減らすことは効果的な節税方法です。特に購入時の諸費用や売却時の仲介手数料などを漏れなく申告するようにしましょう。

マンションを購入したときの書類、領収書を探す

マンションを売却する際は、購入時の書類や領収書を早めに探しておくことが重要です。

売買契約書や領収書は取得費を証明する資料になるため、書類がなければ概算取得費(売却価格の5%)しか使えず、税負担が増えるおそれがあります。

特にマンションの購入から年数が経っている場合、契約書や仲介手数料の領収書、登記や不動産取得税の記録が紛失していることも少なくありません。売却を検討し始めた段階から早めに自宅や書類保管場所を確認しておくようにしてください。

長期譲渡所得で税率を下げる

不動産の売却益にかかる譲渡所得税は、所有期間が5年を超えるかどうかで大きく税率が変わります。保有期間が5年以下の短期譲渡所得の税率は39.63%ですが、5年を超える長期譲渡所得なら税率は20.315%です。その差は約2倍もあります。

売却のタイミングをずらすだけで税負担が大きく減るケースもあるため、売却計画を立てる際は所有期間の確認とタイミング調整が重要な税金対策となります。

マイホームを売却したときの3000万円の特別控除を利用する

マイホーム(居住用財産)を売却した場合、一定の条件を満たせば譲渡所得から最高3,000万円までを控除できる特別控除を利用できます。3,000万円の特別控除を利用することで、多くのケースで課税額を大幅に減らせる、または0円にできます。

適用条件は、自分が住んでいた家や土地であること、住まなくなってから3年以内の家屋である、売った年の前年及び前々年にこの特例、またはマイホームの買い換え特例等の適用を受けていないことなどです。マンション、戸建て問わず対象で、登記簿の所有者が自分であれば利用できます。

利用する際は確定申告が必要なので、売却後は売買契約書や取得費の資料をそろえ、期限内に税務署へ申告しましょう。

10年超所有軽減税率の特例を利用する

マイホームを10年以上所有して売却した場合、条件を満たせば「10年超所有軽減税率の特例」を利用できます。この特例は長期譲渡所得の税率20.315%を、さらに軽減します。

| 課税長期譲渡所得金 | 所得税 | 住民税 |

|---|---|---|

| 6,000万円までの部分 | 10% | 4% |

| 6,000万円を超える部分 | 15% | 5% |

参考:「土地や建物を売ったとき」(国税庁)

売却した年の1月1日時点でマイホームの所有期間が10年を超えていれば、まず、3,000万円特別控除を適用したうえで、長期譲渡所得に対して、さらに軽減税率で計算できます。

適用には、自分が住んでいた家や敷地であること、過去2年以内に同じ特例を使っていないことなどの条件があります。

電子契約で印紙税を節約する

不動産売買契約書などを紙の契約書で交わす場合は、契約金額に応じた印紙税がかかります。しかし、電子契約を利用すれば契約書をデータで作成・締結するため、印紙税を全額節約できるのです。

マンション売却の確定申告

マンションを売却して譲渡所得が生じたら、確定申告が必要です。会社員で年末調整しかしたことのない人でも、手順を理解すればそれほど難しくはありません。マンションを売却したときに行う確定申告について解説します。

確定申告の必要なケース、必要のないケース

マンションを売却して譲渡所得が出たときは、所得税、住民税などが課税されるため、確定申告が必要です。

一方、売却価格が取得費と譲渡費用の合計を下回り、譲渡所得が発生しない(赤字になる)場合は確定申告の義務はありません。ただし、赤字でも給与所得などと損益通算をして節税するのであれば、確定申告をしましょう。

損益通算を利用すると不動産売却で発生した赤字を、給与所得などその年のほかの所得と相殺できるため、課税対象となる所得が減ります。

また、3,000万円特別控除や10年超所有軽減税率の特例を利用して、最終的に譲渡所得が0円になる場合でも確定申告が必要です。特例の適用には確定申告が欠かせません。特別控除を利用しなければ税金を減らせないため、マンションの売却後は早めに必要書類をそろえるなど、確定申告の準備をしましょう。

必要なくても確定申告を行うメリット

居住用のマンションを売却した結果、もし譲渡所得が出ずに赤字になったとしても、確定申告をすることで得られるメリットがあります。それは、損益通算と繰越控除の制度です。

ほかの所得から不動産売却の赤字(損失)を差し引けるため、支払った所得税や住民税の還付を受けられます。また、その年に控除しきれなかった赤字は最長3年間にわたって繰り越し、将来の所得と相殺することが可能です。

なお、合計所得金額が3,000万円を超える場合は、繰越控除は適用できません。

マンション売却の確定申告の基礎知識

マンションを売却したら、譲渡所得の有無に関わらず、確定申告の基礎知識を理解しておくことが大切です。確定申告は1年間の所得と、それに対する所得税額を計算して国に申告し、税金を納める手続きのことです。不動産の売却益は給与と別に譲渡所得として扱われ、売却した翌年の2月中旬〜3月中旬までに税務署へ申告します。

申告する際は売買契約書や購入時の領収書、仲介手数料・登記費用などの資料をそろえて譲渡所得を計算します。3,000万円特別控除や10年超所有軽減税率などの特例を使う場合は、たとえ課税対象額が0円でも申告が必要です。

確定申告の必要書類

マンションを売却して確定申告を行う際には、譲渡所得を正しく計算し、特例を適用するために書類を用意します。確定申告の必要書類には、基本的に次のものが必要です。

- 確定申告書第一表、第二表

- 確定申告書第三表(分離課税用)

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)

- 売買契約書の写し

- 取得費を確認できる書類

- 譲渡費用を確認できる書類

- 本人確認書類

基本は確定申告書第一表・第二表と、譲渡所得を申告するための第三表(分離課税用)や譲渡所得の内訳書です。

譲渡所得税を抑えるために、購入時の売買契約書の写し、領収書、登記費用など取得費を証明する書類や、売却時の仲介手数料など譲渡費用を示す書類もそろえます。マイナンバーカードなど本人確認書類も申請する際に必要です。

必要書類がそろっていないと正しい課税額の計算や特例の適用ができないため、税金を多く納めてしまうおそれがあります。確実に節税するためにも必要な書類を整理しておきましょう。

確定申告の方法

確定申告は1年間の所得をまとめて税金を計算し、税務署へ申告する手続きです。マンションを売却した場合、まず売却価格から取得費や譲渡費用を差し引いて譲渡所得を計算します。そのうえで、国税庁の確定申告書等作成コーナーや会計ソフトを使って申告書を作成し、オンライン(e-Tax)または専用の用紙で税務署に提出します。

売買契約書や取得費・譲渡費用の領収書など必要書類は事前に用意し、本人確認書類を添付します。確定申告の提出期限は売却した翌年の2月中旬から3月中旬までです。

確定申告してからの納税方法

確定申告を終えて税額が確定したら、所得税と住民税を納付します。所得税は申告後すぐに納付可能で、税務署に備え付けの納付書を使うほか、ネットバンキングやクレジットカード、コンビニエンスストア払い、口座振替などが選べます。納付期限は申告期限と同じ3月中旬までです。

一方、住民税は確定申告の内容が市区町村へ連携され、6月頃に納税通知書が届いてから支払います。住民税は年4回の分割払い(普通徴収)か、給与からの天引き(特別徴収)で納付することが一般的です。

確定申告後に「お尋ね」があることも

確定申告を終えたあとでも、税務署から「お尋ね」と呼ばれる確認の連絡が来ることがあります。これは申告内容に不明点や追加確認が必要な場合に対応を求められるものです。

特に不動産売却では取得費や譲渡費用の計算の根拠、特例の適用条件などを確認されることがあります。そのため、売買契約書や領収書など申告時に使用した書類は必ず保管しておきましょう。

お尋ねが届いたときに速やかに対応できれば、追加の課税や余計なトラブルを防げます。いざというときのためにも、書類は申告後も最低5年間は保管しておきましょう。

マンション売却でかかる税金に関するよくある質問

- 譲渡所得税とはどんな税金?

- 不動産を売却したときに売却価格から購入価額や諸費用を引いて利益(譲渡所得)が出た場合に、その利益に対して課税される税金です。

- マンションを売却したら確定申告は必ず必要?

- 譲渡所得があれば原則として確定申告が必要です。特例を使う場合も、申告をしなければ適用されません。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)