不動産価格の暴落待ちは危険?購入や売却のタイミングとは

「家を買いたいけど高くて買えない」「いまは不動産バブルが来ているだけで、いずれ暴落してから買えばいい」と思っていませんか。

実は、不動産価格の暴落を待って購入しようという考えはとても危険です。本当に暴落するのかは誰にもわからないですし、待っている間に価格が上昇するリスクもあります。

不動産価格の暴落待ちが危険な理由や、いつ購入すればよいかの目安も解説します。売却時期についても紹介しているので、ぜひ参考にしてみてください。

リビンマッチのポイント

不動産価格の暴落を待っての購入は、金利上昇による支払額増加や、理想のライフステージを逃すリスクがあるためおすすめできません。過去のデータからも、暴落が長期間続くことは稀で、むしろ上昇し続ける可能性も考えられます。

もくじ

今後不動産価格が暴落するのは本当か?

不動産価格が下落する要因として、以下のことが挙げられます。

- 空き家の増加

- 新築マンション価格の頭打ち

- 住宅ローン金利の上昇

- 株価に遅れて不動産価格が動く

2025年から2026年にかけては、日銀の金融政策による利上げや円安基調の変化など、複数の要因が同時に発生したため、不動産価格が暴落するのではないかといわれています。それぞれの要因について詳しく解説します。

空き家の増加

不動産価格は、需要と供給で成り立っています。需要が供給を上回っていれば不動産価格は上昇し、需要が供給を下回っていれば下落するという仕組みです。

需要を決定する大きな要因である日本の人口は、少しずつ減少し始めています。そのため、不動産を買いたいという人は、今後少なくなっていくと考えられています。しかし、極端に人口が減少するわけではないため、不動産価格に与える影響はそこまで多くないでしょう。

一方の供給については、日本全体で不動産が余っている状態です。総務省が発表した「令和5年住宅・土地統計調査」の結果を見ると、空き家数は約900万戸と過去最多を更新し、総住宅数における空き家の割合は13.8%に達しています。

さらに、同調査では日本の総世帯数は約5,621万5千世帯としていますが、総住宅数は6,504万7千戸となっています。つまり、世帯数より住宅数のほうが約1.15倍多いということです。

団塊世代の人口が今後減少するため、それによって空き家が増えることが見込まれています。このように中古不動産の供給増加は、不動産価格が下落する要因のひとつです。

新築マンション価格は現状先が読めない

かつては低金利や資材高騰の影響で、過去に都心部の新築マンション価格が暴騰しました。2023年には、東京23区の新築マンション平均価格が初めて1億円を突破するなど、歴史的な高水準を記録しています。

首都圏では新築マンションの平均価格が、2024年にいったん前年を下回ったものの、2025年には再び上昇して高値を更新しました。

| 年 | 平均販売価格(万円) |

|---|---|

| 2021 | 5,871 |

| 2022 | 5,980 |

| 2023 | 6,083 |

| 2024 | 6,260 |

| 2025 | 6,288 |

参考:東京カンテイ 「新築・中古マンションの市場動向レポート(2025年第4四半期) 」より

新築マンションは販売戸数が減少している一方で、価格が上昇傾向にあるため、東京23区にある物件では、平均購入価格が9,598万円となっています。ただし、上昇が続いている新築マンション価格ですが、近年は世界情勢や原材料の高騰などにより、総じて「上がるのか下がるのか」先が読めない状況になっています。

参考:SUUMOリサーチセンター「2025年首都圏新築マンション契約者動向調査」

住宅ローン金利の上昇

2026年現在、物価が上がっていると感じる場面が多くなっています。その主な原因となっているのが、長く続いた円安による輸入物価の上昇です。

この物価上昇を抑制するため、日銀は2025年12月に政策金利を引き上げました。これにより、実際に変動金利の基準となる短期プライムレートや長期金利が上昇傾向にあります。

長期金利の上昇は、もちろん住宅ローンの金利にも影響を与えます。長期金利につられて住宅ローンの金利が上昇すると、月々の返済額が増えるため、不動産の購入を控えるようになるでしょう。結果的に、不動産が売れなくなることで価格を下げることになり、不動産価格が下落する要因になります。

株価に遅れて不動産価格が動く

日経平均株価は、2024年に史上最高値を更新したあと、金融政策や為替、国際情勢の影響を受けて値動きがみられました。

2025年のドル円は、平均で1ドル=150円前後と円高方向に振れており、株価は政治や国際情勢の影響を受けて乱高下を繰り返しています。そのため、不動産価格は今後の景気動向次第では、下落する可能性があるのです。

不動産価格は、株価よりも遅れて動くといわれています。主な原因は、株価が上昇すると、株式投資で得た利益を使用し、不動産を購入する人が増えるからです。反対に、株式投資で損失が出ると、不動産を購入する人が減り売却する人が増えるため、不動産価格が下がりやすくなります。

参考:Google Finance「日経平均株価」

不動産価格の「暴落待ち」は危険?

不動産価格が暴落する可能性があるなら、暴落を待ってから購入したほうがよいと思うかもしれません。しかし、その考え方は危険です。本当に不動産価格が暴落するとは限りませんし、価格が上昇するリスクもあります。

不動産価格の暴落待ちが危険な理由について詳しく解説します。

不動産価格が大幅に暴落し続けたことはない

1991年にバブルが崩壊すると、不動産価格は大暴落しました。しかし、主要な住宅価格の資料では、バブル崩壊期のような大幅かつ長期的な下落は確認されていません。

「ITバブル崩壊」「リーマンショック」「東日本大震災後の停滞」などがありましたが、どれも小幅な下落に留まっています。また、不動産価格の下落が続いたのは、リーマンショック後の2年間だけです。その下落も翌年の1年間で下落前の価格に戻っています。

最近でいえば、建築資材の価格高騰や人件費の上昇などの要因から不動産価格、特にマンション価格はどんどん上昇しており、大きな下落は見られませんでした。

このように、不動産価格がいつ下落するかは予想することが難しく、下落を待っている間にどんどん値上がりする可能性もあります。一方で、今後も価格が上昇しつづける可能性が十分にあるため、慎重な判断が必要です。

金利上昇のリスク

現在、日銀の政策転換により、住宅ローン金利は上昇局面に入っています。住宅ローン金利が上昇すると、不動産価格が下がるリスクが高まるため、金利が上昇してから購入したほうがお得だと考える人もいるでしょう。

しかし、住宅ローン金利が上がると、それだけ月々の返済額が増えるため、総返済額も増えます。

たとえば、5,000万円を年利0.5%、35年ローン、元利均等返済すると、月々の返済額は12万9,792円です。総返済額は5,451万2,640円となります。年利が1%に上がると、月々の返済額は14万1,142円になり、総返済額は5,927万9,640円です。

たった0.5%違うだけで、総返済額に約476万円の差額が生まれるのです。特に固定金利を選んだ場合は、いつ不動産を購入するかで住宅ローンの金利が決まってしまうため、購入時のタイミングが重要になります。

不動産価格の下落を待っている間に金利が上昇してしまうと、結果として多くの返済額が必要になるおそれがあるのです。

不動産は何のために購入する?

不動産を購入する人のほとんどは、以下のような理由で購入を検討します。

- 結婚

- 子どもが生まれた

- 子どもが小学校に通い始める

しかし、暴落を待つということは、ライフステージが変わる上記のタイミングを逃すことになります。

また、価格が大きく下がった物件の中には、立地や条件に問題があるものも含まれるため、価格だけで選ぶのは危険です。売れ残った不動産の中にも、自分にあった物件があるかもしれませんが、確率は低いでしょう。

価格で妥協して後悔するよりも、納得できる不動産を適正な価格で購入したほうが満足度は高いのです。そのため、暴落を待って購入するよりも、適正な時期に購入するのがおすすめです。

不動産価格の高騰!売却には追い風

住み替えを考えている人は、購入と同時に売却も考えなければいけません。また、相続したけど使い道がなくて売却したいと考えている人もいるでしょう。不動産売却では、なるべく高い値段で売却したいところです。

不動産価格の高騰が続いていますが、売却のタイミングとして暴落を待つのが適切なのか見ていきましょう。

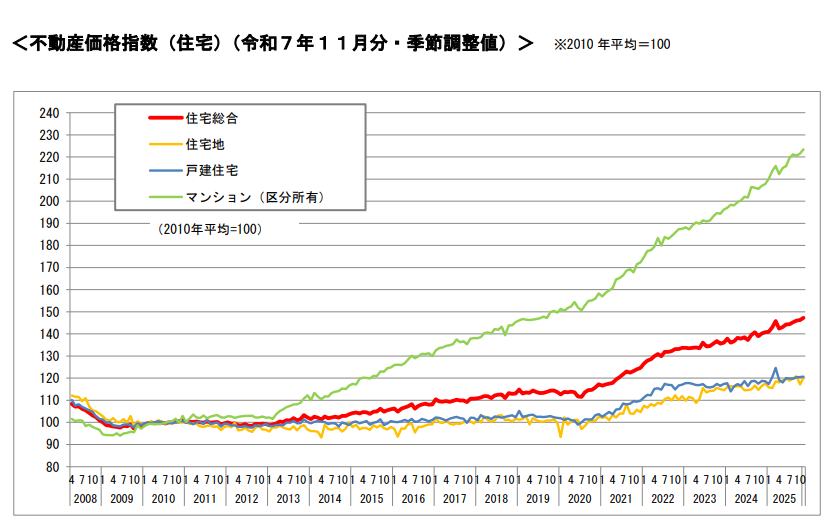

不動産価格が上昇し続けてきた

国土交通省が令和8年に発表した不動産価格指数のデータを見ても、マンションは依然として高い取引価格を維持しています。価格が高騰している理由として、世界的なインフレや建築の資材不足で建築資材が高騰し、新築不動産の価格が値上がりしていることが挙げられます。

参考:国土交通省 「不動産価格指数」より

日銀による追加利上げや、円高へのシフトによる輸入コストの落ち着きなど、さまざまな要因により、新築不動産の価格が下落する可能性はあります。それに伴って、中古不動産の価格も下落していくでしょう。

また、前述したように不動産価格は暴落するおそれがあるため、不動産の売却を考えている方は、価格が高止まりしているときがチャンスといえます。

築年数で価格が下がる

一般的に、不動産は築年数とともに価値が下がっていきます。

価値の下落に伴って、売却価格も下げる必要があります。そのため、売却を決めたら、価格が下がる前になるべく早く行動を起こしたほうがよいでしょう。

今後購入者が減る可能性がある

2025年以降の金利上昇や人口減少の影響などで、購入希望者が今後減っていくおそれもあります。中古不動産が余るようになると供給過多となり、中古不動産の価格が下落するリスクがあるため注意が必要です。

また、中古不動産が余るようになると、買主が見つかりにくくなります。長期間売却できないと、固定資産税などの維持費が重くのしかかります。

売れ残らずに少しでも高値で売却するためには、なるべく早く行動を起こすのが得策です。

リビンマッチで無料査定依頼が可能

不動産一括査定サイトの「リビンマッチ」は、無料で不動産会社に査定依頼ができます。一度の入力で同時に複数社へ査定依頼ができるため、手間と時間を大幅に削減することが可能です。

複数の査定価格を比較できることで、不動産の正確な市場価値が分かります。また、提携している不動産会社数も2,000社以上のため、不動産会社が比較検討しやすくなります。

リビンマッチは完全無料で利用できるため、ぜひ活用してみてください。

参照記事・文献

総務省統計局「令和5年住宅・土地統計調査」 東京カンテイ「新築・中古マンションの市場動向レポート(2025年第4四半期)」 Google Finance「日経平均株価」SUUMOリサーチセンター「2025年首都圏新築マンション契約者動向調査」 国土交通省「不動産価格指数」

大手住宅メーカーの注文住宅販売や不動産テック企業の仲介業務に4年間携わり、不動産取引にかかわった件数は350件以上にわたります。2021年よりリビンマッチコラムの執筆・編集を担しています。皆さんが安心して不動産取引を行えるよう、わかりやすくリアルな情報を発信します。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)