マンションを相続するときの評価額はどうやって調べる?算出方法を解説

相続する財産が一定額を上回ると、相続税が発生します。

相続税の課税対象になるかどうかを判断するには、相続するすべての財産の「相続税評価額」の算出が必要です。なかでもマンションは、相続財産を占める割合が大きいため、正確な評価が求められます。

マンションの評価額を間違えたまま相続税の申告をすると、ペナルティが課せられるおそれがあるため、正確な算出方法を確認しておきましょう。

リビンマッチのポイント

マンションの相続税評価額は、固定資産税評価額に基づく建物部分と、路線価や倍率方式で算出する土地部分を合算して求めます。現物のまま相続することで時価より評価を抑えられるほか、各種控除の活用が節税に有効です。納税資金が不足する場合は、早期の売却による現金化も選択肢となります。

もくじ

相続税評価額とは

相続税評価額は、相続税を算出するもとになる評価額です。

相続税を申告するときは、相続する財産が円換算でいくらの価値があるのかを評価して税務署に報告します。相続財産が現金や預貯金だけであれば、額面が評価額になるので、そのまま申告できます。

しかし、それ以外の財産は、評価額を算出しなければ申告できません。マンションを相続するときも同じで、相続税を申告するには相続税評価額を算出する必要があります。

相続税評価額の算出には期限がありません。ただし、相続税の申告は相続税法で相続が発生してから10カ月以内と定められているため、期限に間に合うように評価額を算出する必要があります。

マンションの相続税評価額を計算する方法

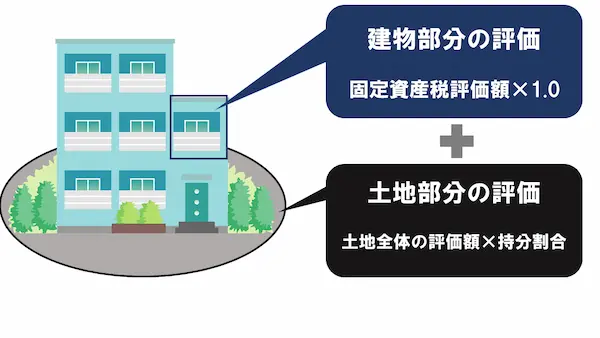

マンションの相続税評価額は、次の計算式で算出します。

マンションの相続税評価額を算出する方法

マンションの建物部分と土地部分では、相続税評価額の算出方法が異なるため、それぞれで分けて計算してから合算します。それぞれの計算方法を確認しておきましょう。

建物部分の評価額を確認する方法

マンションの建物部分の評価額は、固定資産税評価額と同じ額です。固定資産税評価額には、専有部分だけでなく共用部分の評価も含まれているため、特別な計算は必要ありません。

固定資産税評価額は、市町村から毎年4~6月頃に送られてくる「固定資産税の課税明細書」に記載されています。固定資産税の課税明細書は、マンションの所有者に送付されます。見つからない場合は、役所の税務に関する窓口で「固定資産税評価証明書※」を発行してもらいましょう。

土地部分の評価額を確認する方法

マンションが建っている土地の権利はマンションの所有者全員で共有しています。

相続するマンションの土地部分の相続税評価額は、マンションの土地すべての評価額から、被相続人の共有持分だけを計算して求めます。評価額の計算方法は、「路線価式」「倍率方式」の2種類です。

路線価式は、国税庁が公表している路線価※を用いて評価する方法です。マンション全体の面積に路線価をかけ、さらに被相続人の共有持分をかけて算出します。

マンション全体の面積×路線価×共有持分(専有部分+共有部分)

一方、倍率方式は、固定資産税評価額に定められた倍率を乗じて評価する方式です。倍率方式は、路線価が設定されていない土地の評価に使用します。計算方法は次のとおりです。

固定資産税評価額×評価倍率×共有持分(専有部分+共有部分)

路線価と評価倍率は、国税庁「路線価図・評価倍率表」のWebページから確認できます。

一部の土地では価格補正がある

マンションの土地を評価するときは、価格補正が行われる場合があります。価格補正は、土地の評価額を減額する補正率のことです。

たとえば、マンションの土地が次のような形状の場合、価格補正が適用される可能性があります。

- 標準的な土地よりも奥行きが長い、もしくは短い

- 間口に対して奥行きが長い

価格補正が適用されると、一般的な土地よりも評価額を下げられるため、相続税の節税につながります。ただし、複雑な計算が必要になるため、税理士などの専門家に依頼することも検討してみましょう。

マンションの相続税を節税する方法

相続税の税率は、相続する財産の評価額によって、次のようになります。

相続税の速算表 法定相続分に応ずる取得金額 税率 控除額 1,000万円以下 10% - 3,000万円以下 15% 50万円 5,000万円以下 20% 200万円 1億円以下 30% 700万円 2億円以下 40% 1,700万円 3億円以下 45% 2,700万円 6億円以下 50% 4,200万円 6億円超 55% 7,200万円

マンションの評価額は高額になりやすく、相続すると相続税の課税対象になる可能性が高くなります。そのため、下記の控除を活用して相続税額を抑えましょう。

| 控除の種類 | 概要 | 申告の要不要 |

|---|---|---|

| 基礎控除 | 3,000万円 +(600万円 × 法定相続人の数)控除される | 不要 |

| 配偶者控除 | 配偶者の相続財産が1億6,000万円まで控除される | 必要 |

| 未成年者控除 | 相続者が満18歳になるまでの年数×10万円が相続税額から控除される | 必要 |

| 障害者控除 | 障害者の相続人が満85歳になるまで1年につき10万円が相続税額から控除される (特別障害者は1年につき20万円) | 必要 |

| 相次相続控除 | 最初の相続から10年以内に相続が発生した場合、一定の金額が相続税額から控除される | 必要 |

相続財産の控除については関連記事をご確認ください。

現物のまま相続したほうが相続税が節税できる

マンションを相続するときは、現金化せず現物のままにしたほうが相続税を抑えられます。

マンションを売却してから現金で相続すると、売却代金がそのまま相続税評価額になります。しかし、現物のまま相続をすれば、評価額が時価の70~80%ほどになるため、相続税評価額をそれだけ減らせます。

相続財産のほとんどがマンションで占めており、相続人が複数の場合は、換価分割を検討しましょう。換価分割は、相続する財産を現金化してから相続人で分割する方法です。マンションのように現物のままだと相続しにくい財産も、換価分割であれば平等に相続できるため、トラブルが起こりにくくなります。

相続する財産の分割方法については関連記事をご確認ください。

相続税の納付後に還付を受ける方法

相続税は、財産を相続する人が、納税が必要と判断した場合に申告して納めます。仮に申告の内容が間違っていて納付額が少ない場合、後日税務署から指摘を受けることがあります。

反対に相続税を多く納めすぎても連絡が届くことはありません。そのため、控除や価格補正を適用せず、相続税を多く納めすぎたことがわかったら、還付請求の手続きを行いましょう。

相続税を納付した税務署で還付請求の手続きを行うことで、納めすぎた税金を取り戻せます。還付請求の期限は、相続税の申告期限から5年以内です。相続税の申告期限は相続発生から10カ月になります。つまり、還付請求ができるのは、相続が発生してから5年10カ月以内です。期限を過ぎると請求ができなくなるため、忘れずに行いましょう。

相続税はマンションの売却代金で納付できる

マンションを相続すると、高額な相続税額がかかるので相続放棄を検討している人は、相続したあとの売却を検討してみましょう。

相続税の納付期限は相続が発生してから10カ月以内です。マンションを相続したあと期限内に売却できれば、その代金で相続税を納められます。相続を放棄しなければ、ほかの財産を相続できるだけでなく、マンションの売却代金から相続税を差し引いて残った資金も相続できます。

ただし、期限内に売却できなければ延滞税などが発生するため、効率よくマンションの売却活動を進めることが大切です。マンションを早期売却するなら、複数の不動産会社に査定を依頼することが大切ですが、1社ずつ依頼をしていたのでは手間や時間がかかります。

そのため、1日でも早くマンションを売却するなら一括査定サイト「リビンマッチ」を利用しましょう。

リビンマッチなら、最大6社の不動産会社に一括査定を依頼できるため、マンション売却を効率よく進められます。ぜひこの機会にご利用ください。

参照記事・文献

国税庁「No.4155 相続税の税率」

2022年からリビンマッチのコラム記事の執筆・編集を担当しています。不動産の財産分与に関する記事執筆が得意です。住宅設備機器の専門商社に6年間従事した知識と経験を活かして、不動産に関する知りたかったこと、知っておいた方がいいことをわかりやすく伝えられるように心がけています。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)