住宅ローン返済中のマンションを売るには?残債があるときの売却方法とオーバーローン対策

さまざまな事情から、住宅ローン返済中なのにマンション売却が必要になることがあります。住宅ローン返済中にマンションを売るには、どうすればよいのでしょうか。しかし、ローンが残っている状態でも売却は可能なのでしょうか。

住宅ローン返済中にマンションを売却するために、知っておくべき基礎知識と売却の流れを解説します。

リビンマッチのポイント

住宅ローンの返済中にマンションを売却する場合は、抵当権の抹消が必須です。そのためローンを売却価格などで完済することになります。もしも、完済できない場合は、任意売却、住み替えローンなどの方法を活用することになります。まずは売却価格で完済可能かどうか、不動産会社へ相談しましょう。

もくじ

住宅ローン返済中でもマンションを売却できる条件

住宅ローンが残っているマンションを売却するには、引き渡しまでに「住宅ローンを完済し、抵当権を抹消すること」が絶対条件です。

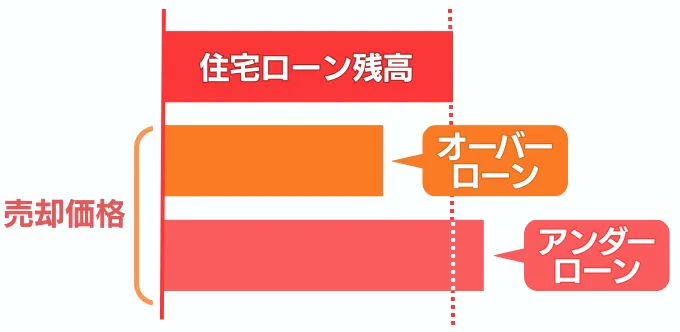

そのためには、不動産の売却価格が住宅ローンの残高を上回る「アンダーローン」になるか、住宅ローンの残高が売却価格を上回る「オーバーローン」になるかを確認する必要があります。

また、住み替えローンを利用して、今の家のローン残高分と新居のローンを一緒に借り入れる、最終手段として任意売却を選択することで売却が可能です。

住宅ローンが残っているときにマンションを売却する具体的な方法

前述したように、住宅ローン残債があるマンションを売却するには、ローンを完済して抵当権を抹消しなくてはいけません。

ここまでアンダーローンやオーバーローン、抵当権など専門的な用語が出てきましたので、それぞれ用語の解説も含めてもう少し詳しく解説します。

「抵当権の抹消」が売却成立の最重要ポイント

マンションを売却できるかできないかは、抵当権の抹消が重要なポイントです。まずは、抵当権について基本情報からおさらいしていきましょう。

抵当権とは?

抵当権とは、住宅ローンを金融機関で借り入れる際、不動産を借金の担保として確保しておくための権利です。抵当権の設定は銀行などの金融機関が行います。万が一、借り主が返済できなくなった場合、金融機関はその不動産を競売にかけ、売却代金からローン返済を行います。

借り主は、抵当権が設定されていても引き続きその家に住み続けることができます。一方で、抵当権が残っている間は、金融機関の権利が優先されるため、売却が制限されます。

売却代金だけで完済できる「アンダーローン」ならスムーズ

不動産売買では売却代金で住宅ローンを返済するのが、もっとも一般的な方法です。売却金額が住宅ローンの残債より多ければ、自己資金を投入しなくても、売却代金で残債を完済できます。この状態をアンダーローンといいます。

アンダーローンで売却するには、仲介手数料などの諸費用を含めてもローン残高を上回る価格で売却する必要があります。立地条件がよく築年数が浅い物件であれば、資金計画は立てやすいでしょう。一方、物件の状態や市場動向により成約価格が下がることもあるため、余裕を持った価格設定が重要です。

売却代金で返済する場合、完済と物件の引き渡しが同時になります。そのため、引き渡しまでは既存のローンが残ったままとなり、新居のローン審査において「二重ローン(ダブルローン)」と見なされ、審査が厳しくなったり、一時的に返済負担が重くなったりする点に注意が必要です。

自己資金を足して住宅ローンを完済・売却する

売却金額が住宅ローンの残債より少ないことをオーバーローンといいます。オーバーローンの場合、売却金額だけでは住宅ローンを完済できません。

不足する差額分を自己資金で補填できれば、オーバーローンでも売却が可能です。この場合、売却代金のすべてがローンの返済に消えるため、手元の資金が大きく減ることになります。新居の購入費用や引っ越し費用を考慮するなど、慎重な資金計画が求められます。

自己資金がない「オーバーローン」で売却が難しいときは

オーバーローンの状態で、自己資金による補填もできない場合、抵当権を抹消できないため、通常の不動産売買でマンションを売却することは難しくなります。

ただし、売却する方法が、まったくないわけではありません。たとえば、住み替えの場合は新規ローンに今の残債を上乗せする「住み替えローン」などの活用が考えられます。

残債を新居のローンに上乗せする「住み替えローン」を活用

住み替えローンとは、現在の住まいで返しきれなかった住宅ローンの残債を、新しく購入する物件のローンに上乗せして借り入れる金融商品です。これを利用すれば、自己資金が不足しているオーバーローンの状態でも、マンションを売却して住み替えることが可能になります。

住み替えローンのメリットは、貯蓄を切り崩さずに住み替えを実現できる点です。一方、新居の価格以上の金額を借り入れるため、通常よりも借入額が膨らみ、月々の返済負担が重くなるというデメリットがあります。

また、担保価値を超える融資のため、審査は通常の住宅ローンより格段に厳しくなります。売却と購入の決済日を同日に合わせる必要があり、スケジュールの調整が非常に難しいという点にも十分な注意が必要です。

住宅ローン返済中のマンション売却で注意すべき6つのポイント

住宅ローンが残っているマンションの売却は、一般的な不動産売買よりも複雑な手続きが伴います。売却価格がローン残高を上回れば安心と思われがちですが、実際には見落としがちなコストや制約が発生します。

スムーズな売却を実現するため、事前に確認しておくべき重要な注意点を整理しておきましょう。

仲介手数料や印紙税、一括返済手数料などの「諸費用」を計算に入れる

マンション売却では、売却代金がそのまま手元に残るわけではありません。ローンの完済以外にも、以下のような諸費用が発生します。

| 費用 | 概要 |

|---|---|

| 仲介手数料 | 不動産会社への成功報酬。「(売却価格×3%+6万円)+消費税」が上限 |

| 印紙税 | 売買契約書に貼付する印紙代。売却金額に応じて変動 |

| 抵当権抹消費用 | 司法書士へ依頼した場合の報酬や登録免許税。3~5万円程度 |

| ローン返済手数料 | ローンの一括完済を行うため銀行に支払う事務手数料。5,000円〜3万円程度 |

| 引っ越し費用 | 新居への移動にかかる実費。時期により変動 |

諸経費の合計は売却価格の4%〜6%程度になることが多く、これらの費用を差し引いてもローンを完済できるか確認が必要です。

共有名義人や連帯債務者の「同意」がなければ売却できない

マンションが夫婦や親子の「共有名義」であったり、住宅ローンに「連帯債務者」が設定されていたりする場合、所有者全員の同意がなければ売却はできません。

共有名義人とは、不動産の所有権を分け合っている人のことです。マンションを売却する場合は、名義人全員が売却に合意する必要があります。

一方、連帯債務者とは、主債務者と全額の返済義務を負う人のことです。売却によってローンを完済できる場合は問題ありませんが、債務が残る場合は連帯債務者も支払い義務があるため、事前の合意が不可欠です。

たとえ離婚などの事情があっても、法律上は債務が解消されないため、早期の話し合いが必要です。

マンションを担保にしたほかの借入も完済必須

住宅ローン以外にも、そのマンションを担保にして借り入れしている場合は、それらもすべて完済して抵当権(または根抵当権)を抹消しなければなりません。

よくあるケースは「リフォームローン」や、事業主が自宅を担保にした「事業融資」です。また、購入時に「諸費用ローン」を別建てで組んでいる場合もあります。これらの借入がある場合、住宅ローン残債のほかに担保設定されている可能性が高く、すべての債務の合計額を把握しなければなりません。

住宅ローンがアンダーローンであっても、ほかの借入を合わせた合計が売却価格を上回ってしまうと、抵当権を消すことができなくなります。

住み替えローンは住宅ローンより金利が高く、審査が厳しい

住み替えローンは便利な商品ですが、利用するハードルは高いといえます。まず、通常の住宅ローンに比べて金利が高めに設定されているのが一般的です。これは、新居の価値以上の金額を貸し出すため、金融機関のリスクが高いためです。

また、審査も非常に厳格です。借入金額が年収に対して過大にならないか(返済比率)厳しくチェックされるほか、売却と購入を同時に進めることを融資の条件としている金融機関が多くあります。そのため、誰もが利用できるわけではなく、一定以上の年収や安定した属性、そして確実な売却見込みが求められる手段であることを理解しておきましょう。

マンションを売却した年は「住宅ローン控除」が受けられない

マンションを売却して住宅ローンを完済すると、その物件の住宅ローン控除(住宅借入金等特別控除)は受けられなくなります。住宅ローン控除は、年末時点で住宅ローンの残高に応じて所得税などが減税される制度で、売却してローンがなくなれば対象外となるためです。

また、新居に買い替える際、売却で利益が出て「3,000万円の特別控除」などの税制優遇を受ける場合、新居側での住宅ローン控除と併用できない場合があります。より節税効果が高い方法を確認しておくことが大切です。売却益の額と新居の住宅ローンの借入額によって異なるため、事前にシミュレーションしておくとよいでしょう。

無断で「賃貸」に出すのは厳禁!契約違反になるリスク

住宅ローンの返済が苦しくなった際、一時的にマンションを賃貸に出して家賃収入でローンを返そうと考える方がいるでしょう。しかし、これは原則として銀行との契約違反になります。

住宅ローンは、あくまで「借り主本人が住むこと」を条件に、極めて低い金利で融資しているからです。銀行に無断で賃貸に出していることが発覚した場合、ローンの残金の一括返済を求められるリスクがあります。転勤などのやむを得ない事情がある場合は、事前に金融機関へ相談して承諾を得るか、金利の高い「不動産投資ローン」などへ借り換える手続きが必要になります。

住宅ローン返済中のマンション売却の準備と手順(全9ステップ)

住宅ローンを返済中のマンションを売却するには、事前の準備が必要です。この章では、住宅ローン残債のあるマンションを売却する手順と準備を、項目ごとに解説します。

①売却理由を明確にし、住み替えの優先順位を決める

最初に住んでいるマンションを売却したい理由を明確にしましょう。「家族が増えて手狭になった」「通勤や通学に不便」「年配の親が心配だから実家の近くに住みたい」など、なぜ売却したいのかを具体的にします。

売却理由を明確に意識することにより、新居に求める希望条件がはっきりします。売却の時期、住み替え先の地域、希望の売却金額、迷ったときの優先順位の指標にできるでしょう。

売却を進めるうえで、具体性は重要なポイントです。漠然となんとなく売りたいのでは、何を優先させればよいのか基準がわからず、スムーズに売却することが難しくなります。

また、売却をはじめる前に、家族などと十分に話し合っておきましょう。方針について合意することで、トラブルを防ぐことにつながります。

②最新の「住宅ローン残債」を正確に把握する

住宅ローンの残債がある場合、残債の金額を正確に把握することが重要です。売却代金で残債を完済するには、残債金額より高く売却金額を設定しなければなりません。売却を成功させるには、残債の返済や諸費用、新しい住宅の購入費用など、資金計画をしっかり立てる必要があります。

残債の金額は、金融機関から定期的に郵送されてくる住宅ローンの返済予定表に記載されています。ネットバンキングなどで確認できる金融機関も増えていますが、正確な金額が知りたい場合は、金融機関に問い合わせて教えてもらいましょう。

③不動産会社の査定を受け「売却予想価格」を確認す

マンションがいくらで売れるのか、不動産会社の査定を受けましょう。不動産会社は、近隣にあるマンションの成約事例や市場動向、部屋の状態(階数、日当たり、リフォーム歴など)から査定価格を算出します。

不動産会社は、近隣で過去に売却された事例や相場、市況などから、売却を見込める金額を算出します。マンションだと多くは階数や部屋の広さ、部屋の向き、リフォーム歴などから査定価格を決めます。

いくらで売却できるのかわかれば、アンダーローンかオーバーローンかの判断ができます。残債の金額、マンションの査定価格、手元の資金の金額を照らし合わせて、具体的な資金計画を立てられるでしょう。売却や住み替えにかかる諸費用も忘れずに確認しておくとスムーズです。

④完済ラインと市場相場から「売却価格」を設定する

査定価格を確認し、販売活動を依頼する不動産会社を決めたら、売却価格を設定します。住宅ローンの残債がある場合、まずは完済できるラインを意識しつつ、周辺相場から逸脱しない範囲で価格を決めます。

売却にかける期間によっても価格は変わります。時間をかけても高く売りたい場合は強気の価格設定を、住み替え期限がある場合は、早期成約を目指して現実的な価格に設定するのが一般的です。

⑤媒介契約を締結し、販売活動を開始する

売却価格が決まったら、不動産会社と媒介契約を結び、売却開始です。販売は、不動産会社の自社サイトやポータルサイト、レインズ(不動産指定流通機構)への登録などを通じて、広く購入希望者を募ります。

⑥購入希望者と条件を交渉し「売買契約」を締結する

購入希望者から申し込みが入り、価格や引き渡し時期などの条件がまとまったら、売買契約を締結します。この際、買主から手付金(売買価格の5%〜10%が目安)を受け取ります。

この手付金は、後に仲介手数料の支払いや、新居の契約費用に充てることが可能です。

⑦銀行へ「一括返済」の連絡をし、引き渡し日を調整する

売買契約を結んだら、速やかに住宅ローンを借りている金融機関へ「全額繰り上げ返済」の連絡をします。完済金額の確定や抵当権抹消書類の準備には、2週間~1カ月程度の準備期間を要するためです。

具体的には、マンションの引き渡し日(決済日)を伝え、当日にローンを完済し、抵当権を抹消するための書類一式を準備してもらうよう依頼します。手続きには所定の手数料がかかるほか、金融機関の担当者が決済に立ち会うか、あるいは司法書士が書類を回収に行くかなどのフローも確認しておく必要があります。

上記の対応を怠ると、引き渡し日に抵当権が抹消できず、契約違反として契約が解除されるおそれがあります。

⑧ローン完済と同時に抵当権を抹消し、マンションを引き渡す

決済当日、売主・買主・不動産会社・司法書士が集まります(銀行の応接室などで行うのが一般的です)。買主から売却代金の残金を受け取り、そのまま即座に住宅ローンの完済手続きを行います。

金融機関が入金を確認すると、抵当権抹消に必要な書類が交付され、司法書士が法務局へ「抵当権抹消」と「所有権移転」の登記を申請します。最後に鍵を渡して、すべての手続きが完了します。

⑨売却した翌年の2月〜3月に「確定申告」を行う

マンション売却の翌年には、確定申告が必要です。利益(譲渡所得)が出た場合は納税が必要ですが、逆に損(譲渡損失)した場合でも、所得税の還付を受けられる特例が利用できるため、必ず申告を行いましょう。

オーバーローンで完済・売却できないときの対処法

オーバーローンでローンの残債を返済できない場合は、マンションを売却できません。そういったときにできる対応方法には、主に次の2つが考えられます。

- 返済計画の見直しを相談する

- 住み替えローンを利用する

それぞれの方法を詳しく見ていきましょう。

返済が苦しいときは金融機関に「返済計画の見直し」を相談する

経済的に困難に陥りローンの返済が難しくなったために売却を検討している場合、金融機関に住宅ローンの返済契約の見直しを相談することが可能です。返済期間の延長などにより、月々の返済額を無理のない金額に変更できれば、マンションに住み続けたまま完済を目指せます。

完済が難しい時の最終手段「任意売却」のメリットとリスク

どうしてもローンの完済が難しい場合には、任意売却という方法があります。

任意売却とは住宅ローンを返済できない場合に、金融機関の了承を得てオーバーローンのマンションを売却することです。

本来はローンを完済しなければ抹消できない抵当権を、金融機関の了承を得て解除してもらう特別な手続きです。ただし、売却後に残った債務は消えるわけではなく、無理のない範囲で分割返済を続けることになります。

競売に比べて高く売れる可能性があり、プライバシーが守られるメリットもありますが、返済が滞った場合などには信用情報に影響が出る点には注意が必要です。

マンション売却の相談は一括査定サイトが便利

住宅ローンを返済中にマンションを売却するときは、住宅ローンを完済できるか確かめるために査定が重要です。1社の不動産会社に相談するだけでは、その価格が妥当かどうかを判断できません。そのため、複数の不動産会社に査定を依頼する必要があるのです。

一括査定サイトであれば必要な情報を1回入力するだけで、対応できる複数の不動産会社に査定を依頼できます。一括査定サイトの「リビンマッチ」なら、チャット形式でマンション情報を入力するだけで比較検討できます。まずは不動産会社に相談し、自身の物件がアンダーローンになるかを正確に把握することからはじめましょう。

ローン返済中のマンション売却に関するよくある質問

- ローン返済中でも売却は可能?

- 引き渡しまでに完済して「抵当権」を抹消できれば可能です。売却代金で完済できるのが理想ですが、不足する場合は自己資金の充当や住み替えローンの利用などで対応します。

- 売却額がローンより低い場合は?

- 資金が足りない場合は、新居のローンに残債を上乗せする住み替えローンか、最終手段として任意売却を検討します。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)