任意売却に必要な条件とは?利用できないのはどんなとき?

住宅ローンをもう支払い続けられない…。しかし住宅ローンを滞納し続けていると自宅を競売にかけられ、安く金額で売却されてしまうおそれがあります。

住宅ローンの支払いができなくなったら、少しでも高く自宅を売れる任意売却を検討しましょう。任意売却を利用するための条件について解説します。

リビンマッチのポイント

任意売却の条件には、債権者や連帯保証人の合意、売却期間の余裕などがあります。競売を避けるには、早めの行動が不可欠です。任意売却に対応できる不動産会社を見つけて、スムーズに手続きを進めていきましょう。

もくじ

任意売却に必要な4つの条件

任意売却を進めるには、次の条件をクリアする必要があります。

- 債権者の合意が得られている

- 売却活動の期間に余裕がある

- 共有者の同意がある

- 連帯保証人の同意がある

なお、次のようなケースでは、任意売却を利用できないので注意しましょう。

- 税金を滞納し物件が差し押さえられている

- 管理費や修繕積立金の滞納額が大きい

債権者の合意が得られている

住宅ローンを完済していない自宅には、住宅ローンの債権者によって抵当権が付けられています。住宅ローンの返済が滞った際に、抵当権を行使して自宅を競売にかけられるようにするためです。

競売にかけられるリスクがあるため、抵当権が付いたまま自宅を売りに出しても誰も買ってくれません。売りに出す前に、自宅の抵当権を外す必要があります。

通常であれば抵当権を外せるのは、住宅ローンを完済したときです。しかし、債権者の合意を得られると、特別に自宅の抵当権を外せるようになります。債権者の合意を得るために、任意売却で住宅ローンの残債を減ることを示して交渉する必要があります。

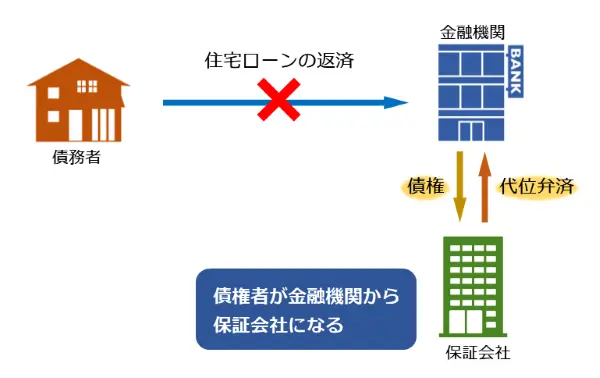

もともとの住宅ローンの債権者は銀行などの金融機関です。滞納が続くと、保証会社が代わりに債務を返済する代位弁済を金融機関に対して行います。

なお、代位弁済がされても債務者の返済義務は免除されません。代位弁済のあとは保証会社が債権者となり、住宅ローンの債務者は保証会社を相手に債務の弁済を行います。

代位弁済の仕組み

売却活動の期間に余裕がある

任意売却を進めることになっても、債権者はいつまでも待ってはくれません。ケースにもよりますが、任意売却に許されるのは「期限の利益喪失」から約6カ月、長くても1年弱です。

期限の利益損失とは、契約で定めた日まで月々の支払いをしなくてもよいという、債務者の利益のことです。支払いが滞ると契約によって期限の利益は喪失し、分割払いではなく、一括で住宅ローンの残債を支払うことになります。

住宅ローンの返済が滞ったままだと競売の手続きが進み、任意売却が行えなくなってしまいます。

任意売却では債権者の合意を得るための交渉や、自宅の買主を探すのに時間がかかるため、余裕のある売却期間を確保できるようにしましょう。

共有者の同意がある

不動産の売却は所有権を持つ人の承諾が必須です。所有者が自分ひとりだけであれば問題ありません。しかし、共有者がいる場合は共有持ち分を持つすべての人の同意を得ないと、任意売却を進められません。

自宅を購入するときに両親や配偶者に資金を出してもらい、代わりに共有持ち分を設定することがよくあります。そういった共有者すべての人の了承が必要です。共有者は、不動産登記簿で確認できます。

連帯保証人の同意がある

住宅ローンの連帯保証人がいる場合、連帯保証人の同意が必要です。そもそも任意売却の合意を債権者から得るには、連帯保証人の同意が条件です。

連帯保証人の同意なしに任意売却を進めてしまうと、「任意売却なんて聞いていない。保証契約に反するため債務の履行を拒否する」といわれてしまうおそれがあるためです。

ただし、任意売却をしなければ競売となって多くの残債が残るため、それだけ連帯保証人の負担が増えてしまいます。任意売却で負担が軽減できることを、ていねいに連帯保証人へ説明することで同意を得やすくなります。

任意売却の流れ

任意売却は次のような流れで進めていきます。

- 住宅ローンの滞納開始

- 期限の利益喪失

- 代位弁済が行われる

- 自宅の査定を依頼

- 債権者と任意売却の合意

- 買主探しと売買契約の妥結

- 物件の引き渡し

① 住宅ローンの滞納開始

ローンの支払いを滞らせると、3~5カ月かけて金融機関が督促状や催告書などで支払いの催促をしてきます。

② 期限の利益喪失

滞納から約6カ月経つと「期限の利益喪失」を伝える通知が金融機関から送られてきます。期限の利益を喪失すると、これまでのように分割払いが認められなくなり、残債を一括で支払わなくてはなりません。

③ 代位弁済が行われる

期限の利益喪失から約1カ月経つと、保証会社が代位弁済を行います。これにより債権者が金融機関から保証会社に移行します。

④ 自宅の査定を依頼

代位弁済が行われたら、不動産会社に任意売却の依頼をして自宅の査定を受けます。売却予想額から不動産会社の手数料や税金などを差し引いて、住宅ローンの残債額を算出します。

⑤ 債権者と任意売却の合意

依頼を受けた不動産会社は債権者と交渉し、任意売却の合意を得ます。任意売却を行ったあとに残る残債は、分割払いで返済できるように交渉します。

⑥ 買主探しと売買契約の妥結

不動産会社が自宅の売り出し情報を作成し、売却活動を行います。買主を見つけたら、売買の取引をまとめます。

⑦ 物件の引き渡し

売買取引における契約に従い、売主は買主へ自宅を引き渡します。

⑧ 残った債務の返済

残った住宅ローンは、引き続き債務者が返済を続けていきます。

任意売却をうまく進める方法

任意売却の合意を債権者から得ても、自宅を売却できなければ競売にかけられてしまいます。任意売却には期限があり、時間をかけて希望する価格で買ってくれる買主を探し続けられないため、スムーズに売却しましょう。

ほかの物件より魅力のある値段設定にする

任意売却では、必ず自宅の買主が見つかる保証はありません。任意売却には期限がありますから、売却する自宅へ興味を持ってもらうには、周辺の物件と比べて魅力的な値段を設定する必要があります。

売れ残りが許されない任意売却では、価格面で多少の妥協が必要です。

任意売却の依頼は一括査定がおすすめ

できるだけスムーズに、高く自宅を売却するには、任意売却に強い不動産会社が必要です。

不動産の売却は複数の会社を比較して、より高く売ることができ、なおかつ対応のよい会社に依頼するのがセオリーです。しかし不動産会社1社1社に相談していては、任意売却に残された貴重な時間を浪費してしまいます。

任意売却の相談を不動産会社にするときは、一括査定サイト「リビンマッチ」の利用がおすすめです。一度の入力で複数の不動産会社に一括して見積もりの依頼ができます。あとは不動産会社を比較して、できるだけ有利に売却を進められそうな会社に依頼するだけです。

任意売却は一般的な不動産売却とは異なり、債権者との交渉など、不動産会社には経験とノウハウが求められます。不動産会社を選ぶときは、任意売却を扱った件数や成功例などを詳しく聞くようにしましょう。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)