不動産売却で必要な確定申告を基本から解説|譲渡損失があってもオススメ

不動産売却をしたときは、売却益に対して税金がかかることがあります。そういった場合は、確定申告を行う必要があるのですが、年末調整しかしたことない人にはハードルが高いかもしれません。初めての人にもわかるように、確定申告を基本から解説します。

リビンマッチのポイント

譲渡所得があるときは、不動産を売却した翌年に確定申告が必要です。翌年2月16日~3月15日と期間が定められているので、忘れずに申告しましょう。確定申告をしないで放置するとペナルティがあります。確定申告は書類の用意など手間がかかりますが、e-Taxを利用すればインターネット経由で行うことが可能です。また、譲渡損失があっても、給与所得と合算して相殺する損益通算が利用できるため、損失があっても確定申告を行うメリットがあります。

もくじ

不動産売却の確定申告とは

不動産を売却して利益を得た場合、税金を納めるために確定申告が必要です。はじめに、なぜ申告が必要になるのか、いつまでに申告すればいいかなど、不動産売却の確定申告についてわかりやすく解説します。

そもそも確定申告とはなんだろう

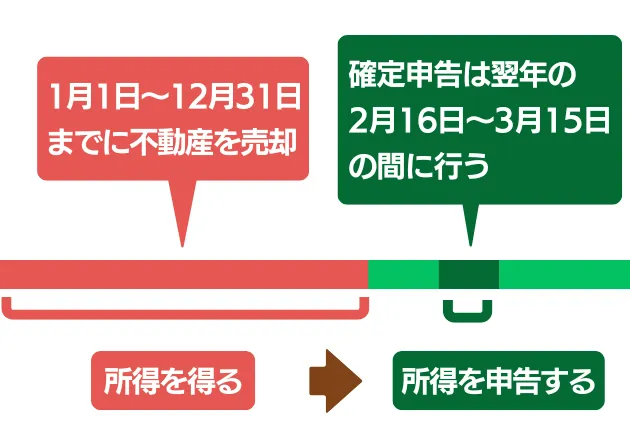

確定申告とは、1年間(1月1日~12月31日)に得た所得をもとに、納めるべき税金を自分で計算し、税務署へ申告・納付する手続きのことです。会社員の場合は、勤務先が年末調整で所得税を計算してくれるため、自分で行う必要がありません。

しかし、不動産を売却して利益(譲渡所得)が出た場合など、会社の給与以外の所得があるときは、自分で税金を申告する義務があります。

確定申告の期間は原則2月16日~3月15日の間で、前年1月1日~12月31日までの間に発生した所得をもとに所得税の額を申告します。つまり、所得を確定させて、税金を納めるために必要な手続きが確定申告なのです。

不動産売却の税金は年末調整では対応できない

不動産売却による利益(譲渡所得)は、給与所得と分けて税金を計算する分離課税になります。

給与にかかる所得税を精算する年末調整は、給与以外の所得である譲渡所得には対応していません。また、会社側も社員の個人的な不動産売却の情報を把握していないため、対応できないのです。

したがって、譲渡所得が発生した場合は自分で所得税を計算し、翌年の期限内までに確定申告を行い、納税する義務があります。また、不動産売却に関する特例の適用を受ける場合も、確定申告が必要です。

確定申告は期間が決まっている

不動産売却で利益(譲渡所得)が出た場合、翌年に確定申告と納税が必要です。申告期間は原則として、不動産を売却した年の翌年2月16日から3月15日までと定められています。

ただし、3月15日の期限日が土日祝日の場合、期限は翌平日へ繰り下がります。そのため、正確な申告期間は年によって異なる点に注意が必要です。

期限を過ぎると、延滞税などのペナルティが課されるおそれがあるため、必ず期間内に手続きを完了させましょう。

確定申告を忘れるとペナルティがある

確定申告の期限を守らないと、主に以下の2つのペナルティが課されます。

- 加算税

- 延滞税

加算税は期限内に申告をしなかった、もしくは納税額を支払わなかったときの罰金です。

加算税は全部で4種類あり、申告の時期と納税額により加算される税率が異なります。納付すべき税金の10~40%が課税されるため注意しましょう。税務署の指摘を受ける前に自主的に申告した場合は、加算される税率が5%に軽減されます。

延滞税は、税金を法定納期限(原則3月15日)までに納付しなかった場合の遅延利息です。納期限の翌日から納付が完了するまでの日数に応じて発生し、遅れるほど税額が増加します。

確定申告をうっかり忘れてしまった場合でも、税務署に指摘される前にできるだけ早く自主的に申告・納税することが、ペナルティの軽減につながります。

確定申告はe-Taxを使えば手続きが簡単

確定申告は、「e-Tax(イータックス)」という国税庁のシステムを利用すれば、税務署に行かずに自宅から簡単に行えます。

e-Taxはインターネット経由で申告・納税ができる仕組みです。主にマイナンバーカードと、スマートフォンまたはパソコンがあれば利用可能です。e-Taxを利用すると、添付書類の提出が省略できたり、24時間いつでも申告できたりと多くのメリットがあります。

申告書を作成する際は、画面の案内に沿って金額を入力すると自動で税額が計算されるため、税知識が少ない方でも手軽に申告を行えます。

不動産売却で確定申告が必要になるケース

ここでは、不動産を売却したときに確定申告が必要になるケースについて解説します。

不動産売却で利益が出た

不動産を売却して利益が出た場合、その利益は譲渡所得として課税対象になります。

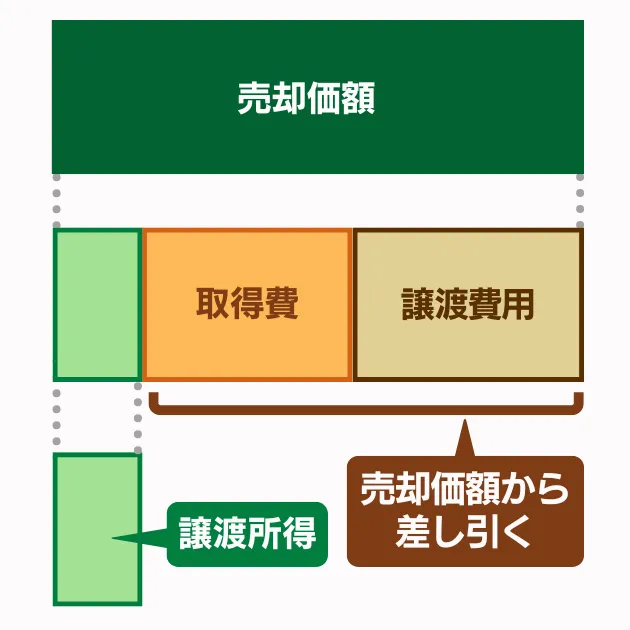

譲渡所得とは、不動産や株式などの資産を譲渡することで生じた所得です。不動産売却では売却額から購入時の価格(取得費)や、売却にかかった仲介手数料・登記費用などの諸経費(譲渡費用)を差し引いて求められます。この金額が黒字、つまり利益を得た場合は翌年に確定申告を行い、所得税と住民税を納める必要があります。

なお、売却した不動産がマイホームの場合は、3,000万円特別控除など国の優遇措置を利用できることもあるため、正確な計算と確定申告が必要です。

特例制度を利用した

不動産を売却して利益(譲渡所得)が出た場合でも、一定の条件を満たせば税金を軽減できる特例制度があります。代表的な制度を次の表にまとめました。

| 特例 | 内容 | 主な適用条件 | 効果 |

|---|---|---|---|

| 3,000万円特別控除 | 自宅(マイホーム)を売却した場合、譲渡所得から最大3,000万円を控除できる | 自分や家族が実際に住んでいた住宅であることなど | 譲渡所得を大幅に減らし、高額な課税を回避できる |

| 軽減税率の特例 | マイホームを10年以上所有していた場合、長期譲渡所得の税率が通常より、さらに軽減される | 自宅の所有期間が10年超であること | 売却益6,000万円以下の部分は14.21%(所得税10.21%+住民税4%)に軽減 |

| 買換え(交換)の特例 | 自宅を売却して新たな住まいを購入した場合、譲渡益への課税を将来に繰り延べられる | 令和7年12月31日までに売却、売却年の1月1日時点で、所有期間・居住期間ともに10年超えなど | 売却してもすぐに課税されず、買い替えた物件の売却時に課税される |

これらの特例を利用する場合も確定申告は必要です。申告しなければ控除や軽減を利用できないため、事前に適用要件を確認し、必要書類を揃えて手続きを行いましょう。

譲渡損失が出ても確定申告がおすすめ

不動産売却で譲渡損失(赤字)が出た場合は、税金を納める必要がないため、確定申告の義務がありません。しかし、自宅の売却による譲渡損失は、特例を利用して確定申告を行うことで、大きなメリットを得られます。

「マイホームを売却して損失が出た場合の特例」を利用すると、譲渡損失を給与所得などほかの黒字の所得と合算できるのです(損益通算といいます)。これによって所得が減るため、その年の所得税や住民税が大幅に軽減されます。さらに、損失を翌年以降最大3年間繰り越して控除する繰越控除も可能です。

このように不動産の売却で損失が出たとしても、結果的に税金が戻ってくる(還付される)可能性があるため、確定申告を行うメリットがあります。

土地、戸建て、マンションの確定申告の違い

土地、戸建て、マンションの確定申告(譲渡所得)では、取得費の計算方法と特例の適用に違いがあります。

まず、取得費を計算する際、年数とともに建物の価値が下がる減価償却を考慮する必要があります。戸建てとマンションでは建物部分が減価償却の対象となるため、取得費を算出するときに購入代金から建物の価値の目減り分(減価償却費)を差し引きます。

物件の保有期間が長いほど減価償却によって建物の取得費が低くなり、譲渡所得(利益)が増えるため、それだけ課税額が増加する仕組みになっているのです。土地は経年による劣化がないため、減価償却の対象外です。

マイホームである戸建てやマンションを売却する場合、一定の要件を満たせば、3,000万円特別控除や軽減税率の特例などの大きな優遇措置を受けることが可能です。土地のみの売却では原則として、これらの優遇措置は利用できません。ただし、マイホームの敷地を建物解体後に売却するなど、一定の要件を満たせば特例が適用できる場合があります。

物件の種類によって適用される税制が異なるため、申告前に確認するようにしましょう。

不動産売却の確定申告の流れ

次に不動産を売却したときの確定申告の流れについて、わかりやすく解説します。

譲渡所得を計算する

不動産売却の確定申告で最初に行うのは、譲渡所得の計算です。計算式は次のとおりです。

売却価額は実際に売れた金額、取得費は売却する土地と建物の購入費用や購入時の手数料などが該当します。譲渡費用は売却時にかかった不動産会社の仲介手数料や登記費用などです。

取得費がわからない場合

不動産を売却した際の譲渡所得は、売却価額から取得費と譲渡費用を差し引いて求めますが、相続や親が昔に購入した物件などでは取得費がわからない場合があります。そのようなときは、概算取得費として売却額の5%を取得費として計算することが国から認められています。

例えば、土地や建物を3,000万円で売却し、購入時の資料がない場合は、次の計算式で算出した金額を取得費とみなします。

また、実際の取得費が5%未満の場合でも、5%を取得費に適用できます。古い不動産や記録のない相続物件などで活用できる、救済的な制度です。

確定申告の方法は3種類

確定申告の提出方法は、次の3種類です。

- 税務署へ直接提出

- 郵送

- e-Tax

それぞれの方法をまとめると、表のようになります。

| 提出方法 | 概要 | 主なメリット | 主なデメリット |

|---|---|---|---|

| 税務署へ直接提出 | 税務署の窓口に持参して提出 | 職員に確認してもらえる安心感がある | 混雑しやすく、時間がかかる場合がある |

| 郵送 | 申告書を郵便で税務署に送付 | 税務署に行かなくても提出できる | 記入ミスや書類不足があっても提出時にはわからない |

| e-Tax | インターネットで申告・納税が可能 | 24時間手続きでき、還付されるスピードが早い | マイナンバーカードやPCなど環境を整える必要がある |

それぞれに特徴があり、自分の状況に合った方法を選ぶことが大切です。近年は、自宅で完結しやすく手間の少ないe-Taxを利用する人が増えています。

確定申告の必要書類を確認する

確定申告を行う際には、申告内容に応じた書類をそろえる必要があります。不動産の売却で申告するときは、売却時の契約内容や費用の根拠を示す書類の用意が特に重要です。

書類が不十分だと控除や特例が受けられないこともあるため、日頃から整理して保存しておくようにしましょう。

確定申告の主な必要書類は、次のとおりです。

| 書類の種類 | 内容・入手先 |

|---|---|

| 確定申告書 第一表 確定申告書 第二表 確定申告書 第三表(分離課税用) | 税務署または国税庁のホームページ |

| 譲渡所得の内訳書 | 国税庁のホームページからダウンロード可能 |

| 売買契約書の写し | 不動産会社など |

| 取得費・譲渡費用が確認できる書類 | 不動産会社など |

| 本人確認書類 | 運転免許証、マイナンバーカードなど |

不動産を売って利益が出た場合(譲渡所得)、所得を申告する際には、表に記載されている書類が必要になります。

不動産の売却益は、給与などとは分けて税金を計算する「分離課税」の対象であるため、通常の確定申告書(第一表・第二表)に加え、必ず第三表(分離課税用)を提出することになります。売却額や経費の根拠を細かく記載するため、譲渡所得の内訳書も欠かせません。

税金を計算するうえで重要なのが、売却益から差し引ける取得費(買ったときに要した費用)や譲渡費用(売却したときにかかった費用)を証明する書類です。

売買契約書の写しや各費用の領収書がないと、本来差し引けるはずの費用が認められず、結果として税金が高くなってしまうことがあります。書類不足で損をしないよう日頃から関連書類を整理しておくことがポイントです。

譲渡所得の内訳書に記入する

譲渡所得の内訳書は、不動産を売却したことで発生した所得(譲渡所得)を計算し、確定申告書第三表(分離課税用)に記載する詳細な計算の根拠を示す書類です。

この書類には、主に以下の項目を記入する必要があります。

| 書類 | 項目 | 記入項目 |

|---|---|---|

| 1面 | 申告者情報 |

※売却した年の1月1日時点での住所が現在の住所と異なる場合は、当時の住所も記入 |

| 2面 | 売却物件情報 |

|

| 3面 | 譲渡所得の計算 |

|

| 4面 | 買換え特例 | 居住用の買換え特例(特定の居住用財産の買換えの場合の課税の特例)の適用を希望する場合に必要な情報を記載 |

| 5面 | 相続・贈与 | 相続や遺贈によって取得した不動産を売却した場合に、被相続人(亡くなった方)の情報を記載 |

内訳書の1面は売却者情報、2面は譲渡した物件の詳細を記載し、3面で譲渡所得を計算します。計算式は、次のとおりです。

取得費を算出する際、建物については購入価額から減価償却費相当額を差し引く必要があります。

4面は買換え特例、5面は相続・贈与で利用する場合に記載します。契約書や領収書に基づき、正確な内容を記入することが大切です。

確定申告書に記入する

不動産売却による譲渡所得を申告する場合、まず、譲渡所得の内訳書を作成しなくてはいけません。

次の流れで記入していくと、スムーズに作成できるでしょう。

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)を作成

- 第一表に収入金額と所得金額を記入

- 第二表に所得内訳や控除の詳細を記入

- 第一表に所得控除額を記入

- 第三表に分離課税の収入・所得金額を記入

- 第三表に譲渡所得に関する税額を記入

- 第一表に税額計算やその他の項目を記入

参考:国税庁「確定申告書の記載手順」

譲渡所得の内訳書を完成させたら、確定申告書の第一表・第二表・第三表に記入します。第一表には氏名、収入、所得控除などの基本情報を記入し、第二表では第一表に記載した各所得の内訳や控除の詳細、源泉徴収額や保険料控除などを記載してください。

第三表では、不動産の譲渡による収入や取得費、譲渡費用をもとに譲渡所得を計算します。適用する特例(軽減税率の特例や3,000万円特別控除など)の情報も、正しく記入しなくてはいけません。

特例適用や所得金額の計算は複雑なため、申告に不安がある場合は、税理士などの専門家に依頼することをおすすめします。

税金を納付する

確定申告は税額を申告するだけでなく、納税手続きを終えて初めて完了となります。所得税の申告・納付期限は翌年3月15日まで(消費税は3月31日)が原則です。税務署から納付書は送付されないため、自分で金額を確認して期限内に納める必要があります。

主な納税方法は次のとおりです。

- 振替納税(口座引き落とし)

- 所得税の引き落としは通常4月中旬頃なので、資金繰りに余裕が持てる

- 電子納税

- e-Tax、ダイレクト納付など。クレジットカードは納付手数料がかかる

- スマホアプリ納付

- 30万円以下の場合に利用可能

- 金融機関や税務署の窓口での現金納付

- 唯一領収書が発行される納付方法

自分に合った方法を選び、期限(原則3月15日)までに納付しましょう。なお、確定申告後は所得税の納付を行い、住民税は一般的に翌年の6月以降に支払います。

確定申告の書類は最低5年間の保存が必須

確定申告での申告内容を裏付ける証憑書類(請求書、領収書、契約書など)には、原則として最低5年間の保存義務があります。

保存期間のスタート地点は申告書を提出した日ではなく、確定申告書の提出期限の翌日です。例えば、2025年分の確定申告(2026年3月15日提出期限)の場合、2026年3月16日から5年間保存する必要があります。

税務調査などに備えて、この期間は必ず保存しておきましょう。

注意!確定申告で発生しやすいミスまとめ

ここでは確定申告で発生しやすいミスをした場合の対応策について解説します。

確定申告の期間を過ぎてしまった

確定申告の期間を過ぎてしまった場合は、できるだけ早く申告を済ませましょう。申告が必要な人が放置していると税務署が代わりに所得や税額を決めることがあり、その結果、余分な税金や罰則がかかる可能性があります。

また、納付が遅れた分には延滞税も加算されるため、思わぬ負担になるでしょう。申告期限に間に合わなかったとしても、そのままにせず、早めに手続きを進めることが大切です。

必要な書類が見当たらない

確定申告で提出が必要な書類、特に古い不動産購入時の契約書や領収書が見当たらないケースは少なくありません。しかし、書類が手元になくても申告をする必要があります。

もし売買契約書が見つからなければ、まず取引をした不動産会社に写しの発行を依頼してみましょう。また、住宅ローンを組んでいる場合は銀行の融資関連書類も証明に役立ちます。

諸経費の領収書がない場合は、銀行の取引明細を活用して支払いを証明する方法があります。売却価格の5%を必要経費として計上することもできますが、実際の経費より少なくなり、結果的に税額が高くなるおそれがあるので注意が必要です。

書類が揃わないと判明した際は自己判断で進める前に、早い段階で税務署に相談することをおすすめします。状況に応じた適切な代替手段や申告方法について、アドバイスをもらえる可能性があります。

確定申告後にミスに気がついた

確定申告書を提出した後で誤りに気づいた場合、申告期限内であれば正しい内容で申告書を作成し、再提出すれば問題ありません。この場合、最後に提出した申告書の内容で税金が確定します。再提出により税金が増える場合は、増額分を納付してください。

ただし、期限を過ぎて誤りに気づいた場合は、税額が増えるなら修正申告、税額が減るなら更正の請求という別の手続きが必要です。

いずれにせよ、誤りに気づいたらすぐに所轄の税務署に相談し、適切な手続きを確認しましょう。

不動産売却の確定申告でよくある質問

不動産売却の確定申告をスムーズに進めるために、よくある質問について回答します。

主婦でも確定申告は必要?

確定申告が必要かどうかは、ほかの所得の有無や金額、源泉徴収の状況などを踏まえて判定されますが、土地・建物の売却で利益が出た場合は、基本的に申告が必要と考えておきましょう。

譲渡所得がある場合は、扶養に入っているかどうかにかかわらず、給与などほかの所得と併せて所得を計算し、所得控除を差し引いたうえで税額を算出します。税額が生じる場合はもちろん、特例の適用や還付を受けたい場合も、確定申告が必要になります。

一方で、譲渡損失が出た場合でも、「マイホームの譲渡損失の損益通算」や「繰越控除」などの特例を利用してほかの所得と通算したいときには、利益が出ていなくても確定申告をする必要があります。

配偶者の扶養に入っている場合でも、不動産売却にあたっては「3,000万円特別控除」などの特例を使えますが、配偶者控除や配偶者特別控除の判定に用いる「合計所得金額」は、3,000万円特別控除を差し引く前の譲渡所得で計算されます。高額な売却益が出た場合、3,000万円特別控除の適用により本人の譲渡所得税はゼロでも、その年だけ税法上の扶養(配偶者控除・配偶者特別控除)の対象から外れてしまい、世帯全体の税負担が増えるおそれがあります。

実際の判定は、売却価格や取得費、他の収入、社会保険の扶養条件なども絡んで複雑になるため、申告前に税理士など専門家に相談することをおすすめします。

不動産売却で認められない経費と認められる経費は?

認められる主な経費は、次のとおりです。

| 譲渡費用 |

|

|---|---|

| 取得費 |

|

認められない主な経費は以下のとおりです。

| 譲渡費用 |

|

|---|---|

| 取得費 |

|

認められない経費は譲渡所得の計算上、売却額から差し引くことができません。認められる経費(譲渡費用)を漏れなく計上することが節税につながります。

税理士に依頼する方法と費用はどれくらい?

特例の適用や手続きの複雑さに応じて加算されることがあります。無料相談を実施している事務所も多いため、まずは複数の税理士に問い合わせて見積もりを取りましょう。

不動産売却の確定申告を税理士に依頼する方法は次のとおりです。

- 知人に紹介してもらう

- インターネットで検索をして不動産譲渡所得の申告に詳しい専門家を探す

マイナンバーカードがないとe-Taxはできない?

e-Taxで申告する際は本人確認(電子署名)を行いますが、マイナンバーカードで行うほかに、税務署で発行されるID・パスワード(ID・パスワード方式)で対応する方法があります。

不動産売却の確定申告に関するよくある質問

- 不動産売却で譲渡損失(赤字)が出ても確定申告をするメリットは?

- マイホームの売却で損失が出た場合、「マイホームを売却して損失が出た場合の特例」を利用することで、譲渡損失を給与所得などと合算して相殺できます。

- 確定申告に必要な書類が見当たらない場合はどうすればいい?

- 取引をした不動産会社に売買契約書などの写しの発行を依頼してみましょう。取得費がまったくわからない場合は、売却額の5%を概算取得費として計上できます。

(りびんまっちこらむへんしゅうぶ)

リビンマッチコラムを制作・執筆・編集を行う、リビン・テクノロジーズ株式会社の編集チームです。

難しくてわかりにくい不動産を、誰にでもわかりやすくお伝えするコラムを制作しています。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)