マンションを相続するときの手続き・分割方法・費用を解説

マンションを相続するときは、名義変更や税金、他の相続人との分割といったさまざまな手続きが発生します。

金額が大きくなりやすくトラブルにつながるおそれもあるため、適切な手順で進めることが大切です。 しかし、マンションの相続が初めてで、何から始めたらいいかわからないという人もいるでしょう。

ここでは、マンションの相続が発生した場合の手続き、相続人との分割方法、節税の方法について解説します。

もくじ

マンションを相続するときの流れ

マンションの相続が発生した場合は、次の手順で進めます。

- 遺言の有無を確認

- 相続人・相続財産の調査

- 遺産分割協議

- 相続登記

- 相続税の申告

マンションの相続に関する手続きは、期限が決まっているものもあります。トラブルを避けるためにも正しい手順で進めていきましょう。

マンションを相続するときのより細かい手順は関連記事をご確認ください。

1.遺言書の有無を確認

マンションの相続が発生した場合、まずは遺言書の有無を確認しましょう。遺言書に記載されている内容は、法定相続分※よりも優先されるためです。

たとえば、遺言書の確認をせずに法定相続分でマンションを相続した場合、あとから遺言書が見つかると相続を一からやり直すことになります。マンションの相続には、後述する相続人調査、相続財産調査、遺産分割協議などの手続きが必要になるため、これをやり直すには手間や時間がかかります。

最初に遺言書の有無を確認しておけば、やり直しが発生するリスクが抑えられます。さらに、遺言書の内容に沿って相続が進められるため、手続きを短縮して円滑に行うことができるのです。

遺言書の探し場所は種類によって異なる

遺言書は、大きく分けて「自筆証書遺言※」「公正証書遺言※」という2種類があり、それぞれ探す場所が異なります。

遺言書が公正証書遺言の場合は、公証役場に原本が保管されているため、遺言検索システムですぐに確認ができます。遺言検索システムは全国の公証役場で同じ情報が共有されているため、最寄りの公証役場で確認しましょう。

一方、自筆証書遺言の場合は、自宅や部屋の遺品を確認するしかありません。被相続人が遺言書をしまいそうな場所をしらみつぶしに探していきましょう。

法定相続人は遺留分が受け取れる

遺言書の内容によって財産を相続できない相続人は、遺留分侵害額請求をすることで、遺留分を受け取れます。遺留分とは、法定相続人が相続を認められている最低限の財産のことです。

遺留分は、遺言書によって侵害されることはありません。たとえば、法定相続人以外の人に全財産を相続すると被相続人が遺言を残した場合でも、配偶者や子どもは、遺留分に相当する金銭を請求できるのです。

遺留分侵害額請求は法的な知識が求められるため、手続きに不安があれば弁護士、司法書士に相談しましょう。初回無料相談などを実施している事務所を利用すれば、費用を抑えられます。

2.相続人・相続財産の調査

被相続人が遺言書を残していない場合は、法定相続人が財産を相続します。その際、最初に行う手続きが「相続人調査」と「相続財産調査」です。

相続人調査とは、被相続人の遺産を相続する権利を持つすべての人を明確にする手続きです。被相続人が生まれてから死亡するまでの戸籍謄本等を確認して、相続権のある人をもれなく洗い出します。

また、相続財産調査は、被相続人が残したすべての財産を明確にする手続きです。現金、預貯金、株、債権などのプラスの財産だけでなく、借金などのマイナスの財産も含めて明らかにします。マンションや戸建て、土地などの不動産は、評価額をもとに算出されます。

相続人の漏れや不動産の評価額の違いは、相続税に影響することがあるため、正確な調査が必要です。万が一もれがあった場合、相続のやり直しが発生するおそれがあります。

相続人調査や相続財産調査は、個人で行うことも可能ですが、専門知識が求められるため、弁護士、司法書士、行政書士といった専門家への依頼も検討しましょう。

マンションの評価額は建物と土地を分けて求める

マンションを相続するときは、相続するマンションにいくらの価値があるのかを把握する必要があります。価値がわからなければ、ほかの相続人との割合が決められないためです。

マンションの評価額を計算するには、建物部分と土地部分をそれぞれ求める必要があります。

建物部分の評価額 = 固定資産税評価額 × 1.0

土地部分の評価額 = 土地全体の評価額 × 持分割合

計算した建物部分と土地部分の評価額を合算すると、マンションの評価額が出ます。

マンションの評価額 = 建物部分の評価額 + 土地部分の評価額

マンションの建物部分は「固定資産税・都市計画税の納税通知書」に記載されている固定資産税評価額がそのまま評価額です。一方、土地部分の評価額は、マンションの土地すべての評価額から被相続人の共有持分だけを計算して求めます。計算には一般的に「路線価式」を用います。

路線価は、国税庁が毎年7月1日に発表している道路に面する宅地1m2あたりの評価額です。国税庁「路線価図・評価倍率表」から調べられます。

ただし、地域によっては路線価が公表されてない場所があります。その場合は、倍率方式で土地の評価額を求めます。

評価倍率は、路線価が定められていない土地を評価するための数値です。固定資産評価額にかけることで、土地の評価額が算出できます。評価倍率は、路線価と同様に国税庁「路線価図・評価倍率表」から調べられます。

3.遺産分割協議

相続人と財産がすべて明確になったあとは、相続人同士で「どの財産を誰が相続するのか」を話し合いで決めます。これを遺産分割協議と言います。

民法では、法定相続人が財産を相続する割合が、次のように決まっています。

| 法定相続人 | 法定相続分 |

|---|---|

| 配偶者のみ | 全部 |

| 子のみ | 全部を均等に相続 |

| 配偶者と両親 | 配偶者:3分の2 両親:3分の1を均等に分ける |

| 配偶者と子 | 配偶者:2分の1 子:2分の1を人数で均等に分ける |

法律では、相続する財産の割合は決められていますが、どの財産を誰が相続するかまでは決められていません。そのため、1つのマンションに対して複数の相続人が相続を望むことも考えられます。遺産分割協議は、相続人同士で話し合いをするのが原則です。しかし、話し合いがまとまらない場合は、調停や裁判などで争うケースもあります。

遺産分割協議で決まった内容は、遺産分割協議書を作成してまとめておきます。

遺言書があれば遺産分割協議書の作成が不要になる

被相続人が遺言書を残していて、内容通りに相続を行う場合は遺産分割協議書の作成は不要です。遺産分割協議や書類の作成をする必要がないため、マンション相続までの手間や時間を抑えられます。

ただし、遺言書が「自筆証書遺言」の場合、内容が法的に有効になるには、裁判所の検認または、遺言書保管制度を利用している必要があります。

相続を希望しなければ放棄できる

被相続人の財産を相続したくない場合は、相続権を放棄できます。 被相続人が残した財産が相続人にとってプラスになるものだけとは限りません。

たとえば、マンションを相続しても、住む人がいなければ維持費だけがかかり続けてしまいます。売却しようにも買手が見つからなければ手放せないため、相続することで結果的にマイナスになることもあります。相続放棄をすると、すべての財産の相続ができなくなりますが、マイナスの財産を相続するリスクを回避できます。

なお、相続放棄は相続が発生してから3カ月以内に家庭裁判所で手続きを行う必要があります。 相続放棄については下記も参考にしてください。

4.相続登記の手続き

相続登記は、被相続人の名義になっている不動産を、相続人の名義に変更する手続きです。不動産を相続した場合、不動産を相続または所有権を取得したことを知った日から3年以内に不動産の名義を変更しなければなりません。2024年4月1日から義務化され、手続きを怠ると10万円以下の過料が発生するおそれがあります。

また、不動産の名義が被相続人のままになっていると、相続人は自分の不動産だと証明するのが難しくなります。 さらに、相続登記をしないまま相続人が亡くなった場合、相続人が増えてトラブルにつながることがあるため早めに手続きを行いましょう

相続登記の手続きに不安がある人は、司法書士や弁護士などの専門家に相談しましょう。

5.税金の申告

相続したマンションの評価額が高い場合、相続税がかかることがあります。相続税は、相続が発生した事実を知った日の翌日から10カ月以内に申告が必要です。

たとえば、2月5日に親族が亡くなりその日中に事実を知ったときは、2月6日から同じ年の12月5日が申告期限です。 申告期限の日が土曜日、日曜日、祝日などの場合は、次の平日に変更します。申告期限を過ぎると無申告加算税や延滞税が課されることがあるため、注意が必要です。

マンションの相続にかかる費用

マンションを相続するときは、下記の費用がかかります。

- 相続税

- 固定資産税

- 登録免許税

発生する費用は、相続するマンションの価値によって変わります。費用の目安を把握できれば資金計画が立てやすくなるため、確認しておきましょう。

相続税

相続税は、被相続人から相続した遺産に対してかかる税金です。税率は、相続する遺産の評価額が高額になるほど高くなります。

| 法定相続分に応じた財産額 | 税率(%) | 控除額(万円) |

|---|---|---|

| 1,000万円以下 | 10 | – |

| 1,000万円を超えて3,000万円以下 | 15 | 50 |

| 3,000万円を超えて5,000万円以下 | 20 | 200 |

| 5,000万円を超えて1億円以下 | 30 | 700 |

| 1億円を超えて2億円以下 | 40 | 1,700 |

| 2億円を超えて3億円以下 | 45 | 2,700 |

| 3億円を超えて6億円以下 | 50 | 4,200 |

| 6億円を超える | 55 | 7,200 |

参考:国税庁「No.4155 相続税の税率」

法定相続分に応じる取得金額は、遺産の評価額をすべて合算した金額から基礎控除を差し引いた金額です。基礎控除とは、相続する遺産から無条件で差し引くことができる控除です。

相続税の基礎控除は下記の計算式で求められます。

たとえば、被相続人が残した評価額3,500万円のマンションと現金500万円を、配偶者と子1人が相続する場合の基礎控除額は4,200万円です。遺産の総額は4,000万円で基礎控除額よりも低くなるため、このケースでは相続税は発生しません。

また、相続する遺産額が基礎控除額よりも低い場合、相続税の申告は不要です。

同じ遺産を配偶者のみが相続する場合、基礎控除額は3,600万円になるため、4,000万円から基礎控除額3,600万円を差し引いた400万円に対して相続税がかかります。相続税が発生した場合、被相続人の住所地にある税務署で手続きを行います。

なお、基礎控除額のほかにも、控除が適用される場合があります。適用される控除の数が多いほど、相続税を抑えられる可能性がありますので、条件を満たしているか確認しておきましょう。

固定資産税

固定資産税は、不動産を所有している人が納める税金です。毎年1月1日時点で、不動産を所有している人が納税義務を負います。毎年6月頃に、市区町村から不動産の所有者に送付される「固定資産税・都市計画税の納税通知書」に、納税額が記載されています。

マンションを相続した場合、固定資産税の納税義務は相続人に移ります。固定資産税は、1年分の税額を4期に分けて納めるため、相続した時点で未納分の固定資産税があれば、相続人が納めます。

なお、固定資産税の納付書が見つからない場合は、マンションの在住地を管轄する市区町村の役場に確認しましょう。

登録免許税

マンションを相続するときは、相続登記を行い所有者を被相続人から相続人へ変更します。この相続登記の際にかかる税金が、登録免許税です。

マンションの相続登記をする際の登録免許税の税額は、下記の計算式で求めます。

たとえば、固定資産税評価額2,500万円のマンションを相続登記したときの登録免許税は10万円です。遺言書によって法定相続人以外の人がマンションを取得した場合の税率は2%になるため、50万円の登録免許税がかかります。

マンションを相続した場合の控除

相続税は、基礎控除以外にも下記の控除が利用できます。

- 規模宅地等の特例

- 配偶者控除

- 未成年者控除

- 障害者控除

- 相次相続控除

控除は併用ができるため、適用される控除が増えるほど相続税の節税につながります。それぞれの条件を確認しておきましょう。

小規模宅地等の特例

小規模宅地等の特例とは、被相続人から宅地を相続する際に適用できる特例です。条件を満たすことで、土地の評価額から最大80%が控除されます。マンションの相続では、土地の共有持分のみが対象です。小規模宅地等の特例は、相続するマンションの用途によって上限面積と控除率が下記のように定められています。

| マンションの用途(利用区分) | 上限面積 | 評価額に対する控除率 |

|---|---|---|

| 住居用マンション (特定住居用宅地等) | 330m2 | 80% |

| 投資用マンション (貸付事業用宅地等) | 200m2 | 50% |

| 事業用マンション (特定事業用宅地等) | 400m2 | 80% |

たとえば、住居用マンションを相続する際、共有持分が200m2であり、評価額が3,000万円だった場合、評価額を600万円まで下げられます。

なお、小規模宅地等の特例で定められている上限面積は、複数のマンションを相続する場合であっても変わりません。そのため、節税効果を高めるには、評価額の高いマンションから優先して適用させることが大切です。

小規模宅地等の特例が適用される条件

小規模宅地等の特例は、下記の条件を満たすことで適用されます。

| マンションの用途(利用区分) | 適用条件 |

|---|---|

| 住居用マンション (特定住居用宅地等) |

|

| 投資用マンション (貸付事業用宅地等) |

|

| 事業用マンション (特定事業用宅地等) |

|

被相続人の住居用マンションを配偶者以外の親族が相続するには、同居をしている必要がありますが、同居期間は定められていません。被相続人が単身赴任をしていて、住まいが離れていたとしても、赴任期間が終了したときに再び同居する可能性が高ければ、小規模宅地等の特例が認められる可能性があります。

配偶者控除

配偶者控除は、被相続人の配偶者が遺産を相続するときに適用できる控除です。課税対象になる遺産の評価額が1億6000万円か、法定相続分のいずれか多い方まで相続税がかからずに相続できます。

また、被相続人と配偶者の婚姻期間は配偶者控除に影響しません。婚姻届が受理されていれば、控除を受けられます。

配偶者控除を適用するには、相続税を申告するときに申告書の提出が必要です。配偶者控除を適用した結果、相続税額がゼロになった場合でも、申告が必要になるため忘れずに行いましょう。

なお、配偶者控除を受けられるのは、被相続人と結婚をした配偶者のみです。内縁関係や事実婚では適用されません。

障害者控除

障害者控除は、被相続人の遺産を相続した人が、85歳未満の障害者であったときに適用される控除です。控除される額は、相続人が満85歳になるまで1年につき10万円、特別障害者は1年につき20万円です。

たとえば、年齢70歳の障害を抱えている人(特別障害者でない)が、遺産を相続した場合の控除額は下記のようになります。

障害者控除は、遺産の評価額ではなく相続税額から直接差し引かれるため、大きな節税効果が期待できるでしょう。また、相続税額よりも障害者控除の金額が多く、納税額を納める必要がない場合は、相続税の申告書をする必要はありません。

未成年者控除

未成年者控除は、未成年の相続人が被相続人の遺産を相続する場合に適用される制度です。適用されると、満18歳になるまでの年数×10万円が相続税額から控除されます。

たとえば、被相続人の遺産を10歳の相続人が相続する場合、次のように算出されます。

未成年者控除は満年齢で算出します。10歳9カ月の場合は9カ月を切り捨てて、10歳で計算します。

相次相続控除

相次相続控除とは、10年以内に相続が相次いで発生したときに適用される控除です。相続が短期間に続けて発生すると、同じ財産に対して何度も相続税がかかるため、負担が大きくなります。

しかし、相次相続控除を適用すれば、最初の相続から10年以内に相続が発生した場合、相続税を控除できるため、負担を減らすことができます。相次相続控除の控除額は、最初の相続から1年以内に次の相続が発生した場合は、100%です。そこから1年が経過するごとに10%ずつ減少します。

なお、相次相続控除を適用して相続税がゼロになる場合は、申告は不要です。

マンション相続に必要な書類

マンションを相続するときの書類は、次の通りです。

- 登記事項証明書(登記簿謄本)

- 被相続人の出生から死亡までの戸籍謄本

- 被相続人の住民票の除票または戸籍の附票(ふひょう)

- 相続人全員の戸籍謄本

- 遺産分割協議書および相続人全員の印鑑証明書

- 相続関係説明図

- 固定資産評価証明書

- 登記申請書

書類が不足していると相続登記ができません。また、被相続人の戸籍から新たな相続人が出てくることがあり、遺産分割協議のやり直しが必要になることもあります。

名義変更に必要なすべての書類がそろうまでに予想したよりも時間がかかることがあるため、早めの行動が重要です。

相続人が複数いるときの分割方法

相続人が複数人いるときは、次の方法で財産を分割できます。

- 現物分割

- 代償分割

- 換価分割

- 共有分割

それぞれの分割方法にはメリットとデメリットがあります。トラブルを避けるためにも、適切な方法を選べるようにしましょう。

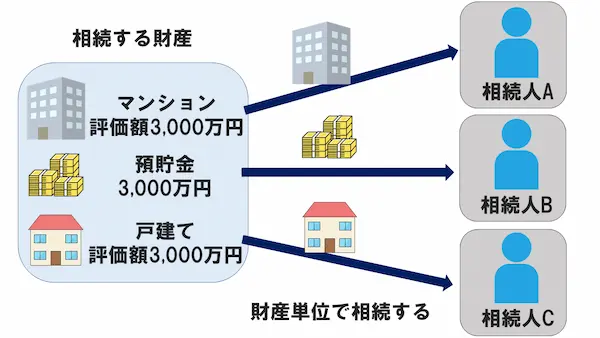

現物分割

現物分割は、財産を現物のまま相続する方法です。

現金化したり、形を変えたりせずに相続するため、財産単位で相続人が決まります。

たとえば、被相続人の財産がマンション、預貯金、戸建ての3つで、それぞれの価値が3,000万円だった場合、相続人3人で現物分割をすると、相続人Aがマンション、相続人Bが預貯金、相続人Cが戸建てを相続します。

現物分割の仕組み

また、複数の相続人で一つの土地を相続する場合に、分筆して相続する方法も現物分割になります。

現物分割は、同等の価値がある財産が複数ある場合に有効です。財産が一つだけの場合や財産の価値に大きな差がある場合は、相続する財産によって不公平感が生じてトラブルにつながりやすいため注意が必要です。

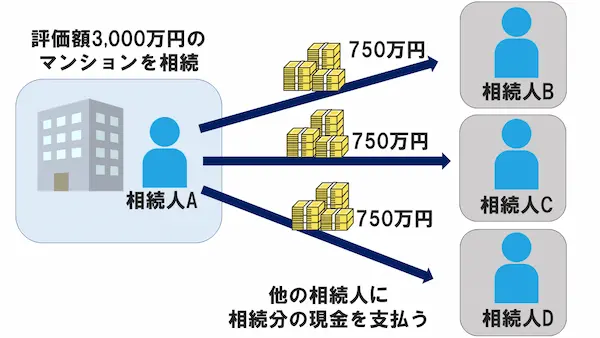

代償分割

代償分割は、財産を相続した人が、ほかの相続人の相続分の債務を負担する方法です。

現物分割が困難なものを相続する場合に行われる方法となり、 たとえば評価額3,000万円のマンションを相続人4人で代償相続する場合、そのうちの1人がマンションを相続をして、相続分に値する750万円を3人にそれぞれ支払います。

代償分割の仕組み

代償分割をすることで相続人が財産を均一に相続できるため、トラブルの回避につながります。また、売却をしないため、大切な財産を残せるというメリットがあります。

換価分割

換価分割は、不動産などの財産を売却して現金化してから相続する方法です。

評価額3,000万円のマンションを相続人4人で相続する場合、売却して現金化してから750万円を均等に分けます。

換価分割の仕組み

マンションを複数の相続人で相続する場合、共有名義で所有する方法がありますが、売却や修繕に全員の合意が必要なため、トラブルにつながるおそれがあります。 換価分割には相続人全員の合意が必要ですが、現金化できれば公平な分割が可能です。換価分割をする場合、不動産の「買取り」の利用を検討しましょう。

買取りは不動産会社が物件を直接買い取るため、買主を探して売却する仲介と異なり、現金化の時間を短縮できます。 買取り価格は不動産会社によって異なるため、複数社から査定を受けて比較することが大切です。

不動産会社の比較なら「リビンマッチ」を利用しましょう。売却したい物件に合った複数の不動産会社に一括で査定を依頼できるため、売却価格の比較が簡単にできます。

共有分割

共有分割は、一つの財産を複数の相続人で共有取得する分割方法です。

たとえば、被相続人が所有するマンションを、子2人が相続して共有分割する場合、子2人の共有名義で登記を行います。共有名義で相続すれば、マンションの価値を相続人で均等に分けられるため、公平に財産を相続できます。 ただし、共有名義にしたマンションの修繕や売却などを行う場合、名義人全員の合意が必要です。

また、相続人が亡くなった場合、その親族に権利が相続され、相続に次ぐ相続で権利が細分化すると、時間が経つごとに売却するのが難しくなります。 共有分割はトラブルが起きやすい分割方法でもあるため、相続人同士で話がまとまらず、やむをえなく行う場合以外は避けたほうがよいでしょう。

相続するケースごとに最適な分割方法を選ぶ

マンションを複数の相続人で分割する方法を4種類紹介しましたが、それぞれ適したケースがあるため、状況に応じて使い分けることが大切です。

| 分割方法 | 適したケース |

|---|---|

| 現物分割 |

|

| 代償分割 |

|

| 換価分割 |

|

| 共有分割 |

|

相続人同士のトラブルを避けるためにも、適切な分割方法を選びましょう。

相続したマンションの売却は一括査定サイトが便利

マンションを相続すると、管理費や修繕積立費、固定資産税などの維持費がかかります。また、マンションの管理組合は区分所有者全員で構成されるため、住んでいなくても理事会の役員になる可能性もあります。

このようにマンションは所有しているだけで維持費や手間がかかるため、相続しても住む予定がなければ、早めの売却を検討しましょう。

マンション売却をするときは、できるだけ高く評価してくれる不動産会社に仲介を依頼するのがコツです。不動産一括査定サイトの「リビンマッチ」を利用すれば、最大6社の不動産会社がマンションを査定してくれます。

査定価格の比較を終えたら、あとは仲介する不動産会社を選ぶだけです。面倒な不動産会社探しをスムーズに進められるので、ぜひご利用ください。

2022年からリビンマッチのコラム記事の執筆・編集を担当しています。不動産の財産分与に関する記事執筆が得意です。住宅設備機器の専門商社に6年間従事した知識と経験を活かして、不動産に関する知りたかったこと、知っておいた方がいいことをわかりやすく伝えられるように心がけています。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)