老人ホームの費用を捻出するには?入居費用の相場や滞納したときの対処法など解説

老人ホームに入居するにはまとまった費用が必要ですが、家計の状況によっては資金を捻出できない場合があります。いざというときに備えるためには、老人ホーム費用の捻出方法を理解しておき、前もって準備しておきましょう。

本記事では老人ホームの入居にかかる費用の相場や、老人ホームの費用を支払えない場合に費用を捻出するための方法などを解説します。高齢になった親の介護やご自身の老後に備えるための参考にしてください。

もくじ

老人ホームの入居に必要な費用の相場

老人ホームの入居費用の相場

ここからは老人ホームの入居に必要な費用の相場について、以下に挙げる3つの点から解説していきます。

- 老人ホームに入居するにはいくらあると十分なのか

- 老人ホームで必要な費用の目安

- 老人ホームの費用を年金だけで捻出できるのか

老人ホームに入居するにはいくらあると十分?

老人ホームに入居する費用は、施設によって異なります。一般的に老人ホームの費用として必要なのは、入居時に支払う初期費用と月額利用料です。老人ホームの月額利用料の相場は20万円前後で、内訳は家賃の他、水道光熱費・管理費・食費・各種サービス費用などです。また、要介護認定を受けている場合には、介護サービス費用も追加されます。

老人ホームの初期費用の相場は一般的に、約数十万円から数百万円ですが、老人ホームの運営形態によっても異なります。たとえば、民間の有料老人ホームでは初期費用に家賃の前払金としての役割もあり、数百万円から数千万円と高額に設定されている施設もあります。サービス付き高齢者向け住宅であれば初期費用は家賃2カ月分と、一般的な賃貸物件と同様の費用形態を採用している場合が多いです。

なお公的施設である介護老人保健施設、介護療養型医療施設、介護医療院、特別養護老人ホームなどであれば初期費用は必要ありません。また、近年では民間の老人ホームでも初期費用が必要ない点をセールスポイントにしている施設も増えています。

【施設別】老人ホームに必要な費用

夫婦との商談

老人ホームの施設形態別の費用目安は下記のとおりです。あくまでも目安であるため、施設によっては費用が異なる場合もあります。

| 施設形態 | 月額利用料の目安(円) |

|---|---|

| ケアハウス(公的) | 約3万~10万 |

| 特別養護老人ホーム(特養)(公的) | 約5万~15万 |

| 介護老人保健施設(老健)(公的) | 約8万~15万 |

| 健康型有料老人ホーム(民間) | 約8万~30万 |

| グループホーム(民間) | 約8万~30万 |

| 介護医療院・介護療養型医療施設(公的) | 約10万~30万 |

| 介護付き有料老人ホーム(民間) | 約10万~30万 |

| サービス付き高齢者向け住宅(民間) | 約10万~30万 |

| 住宅型有料老人ホーム(民間) | 約10万~30万 |

前述したとおり、老人ホームの入居時には上記の月額利用料の他に初期費用がかかるケースがあります。また、公的施設は民間施設に比べて月額利用料が安い傾向にあります。ただしその分人気が高く入居希望者が多いため、公的な老人ホームに入居できるまでには時間がかかるケースも多いです。

老人ホームの費用を年金だけで捻出できるのか

老人ホームの費用を年金だけで捻出するのは基本的には難しいといえます。厚生労働省が公表している令和5年度の年金額の例を見ると、1人分の国民年金(老齢基礎年金)は満額で6万6,250円(月額)、厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は22万4,482円(月額)です。(※)

前述したとおり、一般的な老人ホームでは月額利用料が8万円を超えるケースも多いです。年金だけで入居できる老人ホームを探そうとすると選択肢が少なく、費用が安い施設ほど定員が埋まりやすいため入居できない可能性が高まります。そのため年金だけで老人ホームの費用をまかなうのは難しいケースが多いです。

※出典:厚生労働省「令和5年度の年金額改定について」

老人ホームの費用を捻出できない主な理由

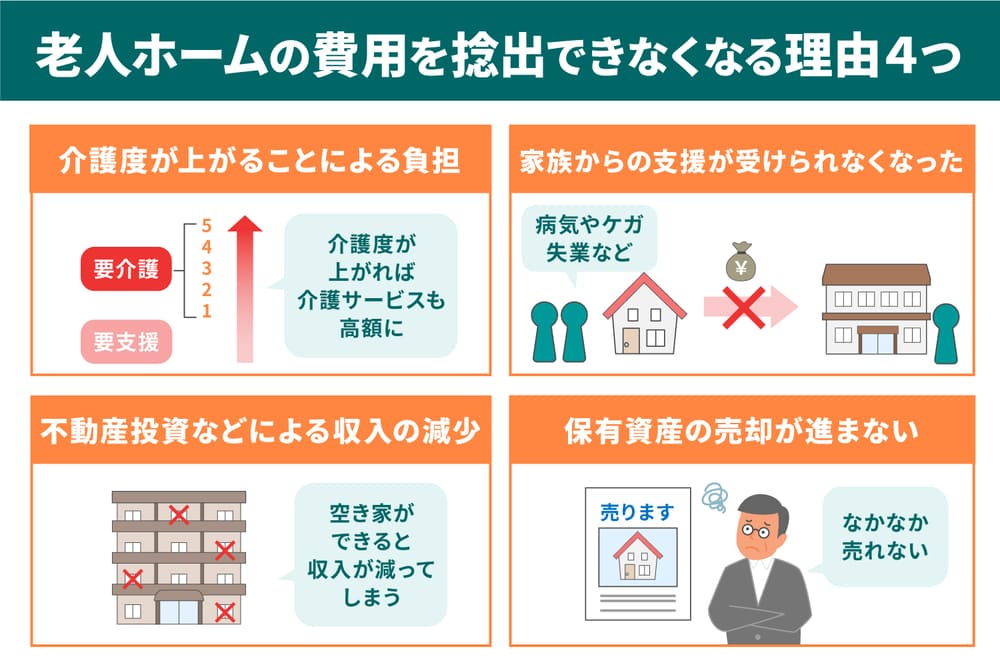

老人ホームの費用を捻出できなくなる理由4つ

老人ホームの費用を捻出できなくなる主な理由として、以下に挙げる4つについてそれぞれ解説します。

- 介護度が上がることによる負担

- 家族からの支援が受けられなくなった

- 不動産投資などによる収入の減少

- 保有資産の売却が進まない

介護度が上がることによる負担

介護度が上がることによって費用負担が大きくなり、老人ホームの利用料金を捻出できなくなるケースです。要介護認定を受けている場合、介護度が上がるにつれて介護サービスの月額も高額になっていきます。要介護認定とは必要となる介護の度合い(要介護度)を数値化したものです。

住宅型有料老人ホームやサービス付き高齢者向け住宅に入居している場合、介護度が上がると訪問介護や通所介護などといったサービスを利用する機会が増え、その分の費用も上がります。

一方で、公的施設や介護付き有料老人ホームといった特定施設では、介護サービスの利用料は毎月一定です。ただし要介護認定が上がるにつれて定額料金は高くなるため、やはり介護度が上がると経済的な負担が大きくなってしまいます。

家族からの支援が受けられなくなった

家族からの支援を受けて老人ホームに入居している場合、家族の所得が減ってしまい費用を捻出できなくなるケースも考えられるでしょう。

家族が病気やケガで働けなくなったり、失業したりした場合には収入が途絶えてしまい、資金援助を受けられなくなる場合があります。また転職によって収入が大きく減少した場合にも老人ホームの費用負担は難しくなるでしょう。家族からの支援が少なくなり、結果として老人ホームの月額利用料が支払えなくなる可能性もあります。

不動産投資などによる収入の減少

老人ホームを利用している人の中には、不動産投資での利益を入居費用に充てている人もいます。所有しているアパートやマンションを貸し出し長期的な収入を確保できれば、そこから老人ホームの費用を捻出可能です。

しかし、不動産投資は少なからずリスクを伴います。借主がいれば安定した家賃収入を得られますが、空き家ができてしまうと収入が途絶えてしまう場合もあるでしょう。また定期的な管理や手入れができずに借主が見つからず、家賃を値下げして、収入が減少してしまう可能性もあります。

保有資産の売却が進まない

土地や建物などの保有資産を売却し、老人ホームの入居資金に充てる人もいます。しかしいざ資金が必要になってから保有資産を売却しようとしても、思うように売却につながらないケースもあります。家や不動産などの資産の売却には時間がかかりやすいため、早めの準備が必要です。

なお、不動産会社に仲介してもらい買主を探す方法だけでなく、不動産会社に直接買い取ってもらう方法もあります。市場よりも販売価格が下がってしまう可能性はあるのですが、通常より早いスピードで保有資産を売却することが可能です。

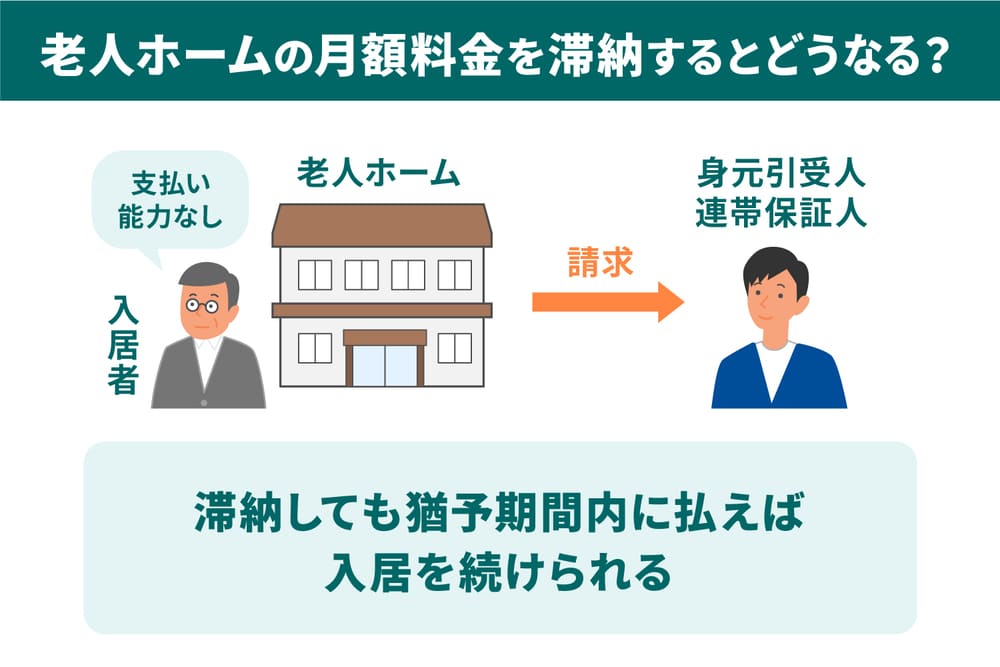

老人ホームの月額利用料を滞納したらどうなるのか

老人ホームの月額料金を滞納するとどうなる?

老人ホームの月額利用料を滞納した場合、代わりに身元引受人に請求がいくケースがあります。また老人ホームの月額利用料を滞納したとしても、一定の猶予期間が設けられていることが一般的です。

身元引受人に請求される

身元引受人とは契約者本人に支払い能力がない場合、本人に代わって支払いの義務を負う人のことを指します。老人ホームでは多くの場合、入居時に身元引受人が必要です。

入居者本人に支払い能力がなく、老人ホームの月額利用料を滞納してしまった場合は、入居者の身元引受人または連帯保証人に対して代金が請求されます。身元引受人に対する入居費用の請求では一括での支払いを求められるケースが多く、まとまった資金が必要になるでしょう。

身元引受人が支払いを続けているうちは、たとえ入居者本人が月額利用料を捻出できなくても老人ホームから退去させられることはありません。しかし、身元引受人も入居費用を支払えず、長期的に滞納してしまうと老人ホームから退去しなければなりません。

料金滞納後は数カ月間の猶予期間があることが一般的

老人ホームの月額利用料の滞納については通常、1~2カ月間の猶予期間が設けられています。つまり、たとえ老人ホームの月額利用料金が支払えなかったとしても即時退去させられるわけではありません。猶予期間の間に資金を準備し代金を支払えば、基本的には老人ホームでの入居を続けられます。

ただし退去に関する取り決めについては、老人ホームによって異なります。あらかじめ契約書や重要事項説明書を確認し、支払いの猶予期間や退去についての規則を把握しておきましょう。

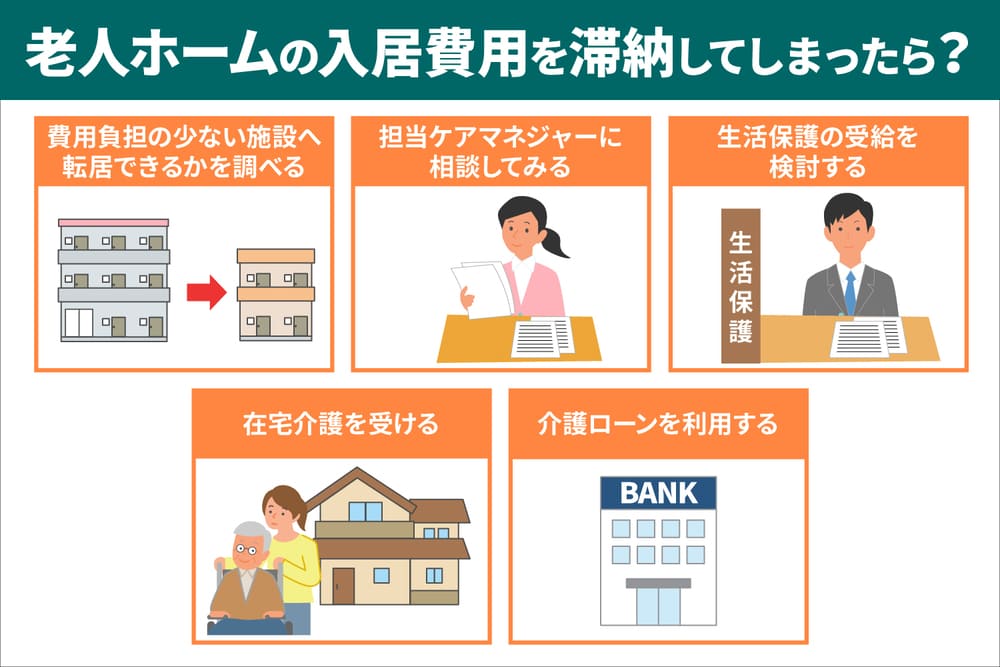

老人ホームの入居費用を滞納してしまったときの対処方法

老人ホームの入居費用を滞納してしまったら?

ここからは老人ホームの入居費用を滞納してしまったときの対処方法として、以下に挙げる5つについて解説します。

- 費用負担の少ない施設へ転居できるかを調べる

- ケアマネジャーに相談してみる

- 生活保護の受給を検討する

- 在宅介護を受ける

- 介護ローンを利用する

費用負担の少ない施設へ転居できるかを調べる

老人ホームの入居費用を滞納してしまった場合は、費用負担の少ない施設へ転居することも一つの選択肢です。老人ホームの費用は立地や築年数などによっても異なります。

たとえば、都市部から離れた郊外に位置する施設や、築年数が古い施設では月額利用料が安くなる傾向があります。また個室から相部屋に変えるなどの工夫で、老人ホームの費用負担を軽減可能です。

近年ではインターネット上で詳しい情報を公開している老人ホームも多いため、パソコンやスマートフォンを使って検索してみましょう。施設を検討する際は転居先でも必要な介護サービスを受けられるのか、入居者本人の要介護度や認知症の状況、持病や必要となる医療のレベルなどを踏まえて考えてみてください。

担当のケアマネジャーに相談してみる

入居者が要介護認定を受けているなら、担当のケアマネジャーに相談するとサポートを受けられる場合があります。ケアマネジャーとは介護支援専門員とも呼ばれ、要介護者の相談を受け付けたり、介護についての計画(ケアプラン)を立てたりする役割を担っています。

要介護認定を受けていない入居者の場合、担当のケアマネジャーがいないケースもあるため、代わりに老人ホームの生活相談員や施設長に相談してみましょう。月額利用料が支払えない状況に陥ってから相談を始めるのではなく、資金繰りが苦しくなりそうな状況で早めに行動を起こすことが大切です。

生活保護の受給を検討する

経済的に厳しい場合は、生活保護の受給を検討する方法もあります。生活保護とは生活に困窮している場合に、困窮の程度に応じて保護費を受け取れる国の制度です。生活状況や収入の状況、資産の状況の審査に通ると、生活保護を受けられます。

老人ホームの中でも生活保護法に基づく指定を受けた施設であれば、生活保護を受給しながらの入居が可能です。まずは入居中の老人ホームが生活保護の受給者でも受け入れ可能か確認してみましょう。生活保護の受給に関しては、市区町村役所の生活支援担当窓口や家庭相談員(ケースワーカー)が相談を受け付けているので活用するのもおすすめです。

在宅介護を受ける

老人ホームの費用負担が大きすぎる場合は、在宅介護への切り替えも一つの選択肢です。在宅介護を受ける場合は家族の協力が必要ですが、その分経済的な負担を減らせます。在宅介護を対象としたサービスはいくつかあるため、生活状況や要介護度に応じて利用を検討しましょう。主な在宅介護のサービスは以下のとおりです。

訪問介護(ホームヘルプ)

訪問介護(ホームヘルプ)は一般的に利用されることが多い在宅介護サービスです。ホームヘルパーが自宅を訪れて食事や入浴、着替え、掃除や洗濯、食品や日用品の買い物などのサポートをします。

通所介護(デイサービス)

通所介護(デイサービス)は介護施設に日帰りで通う介護サービスです。食事や入浴などのサポートを受けたり、レクリエーションに参加したりできます。

短期入所生活介護(ショートステイ)

短期入所生活介護(ショートステイ)は介護施設に短期間の滞在をし、食事や入浴、排泄や生活機能の維持向上のためのサポートを受ける介護サービスです。

小規模多機能型居宅介護

小規模多機能型居宅介護は1つの施設がデイサービスをメインに、訪問介護やショートステイを提供するサービスのことです。

看護小規模多機能型居宅介護

看護小規模多機能型居宅介護は、小規模多機能型居宅介護と訪問看護を組み合わせたサービスです。医療と介護に関するニーズが高い人を対象としています。

介護ローンを利用する

老人ホームの月額利用料が支払えない場合は、介護ローンを利用する方法もあります。介護ローンとは、民間の銀行や信託銀行が提供している介護を対象とした目的別ローンのことです。一般的に介護ローンを利用するためには、以下に挙げる要件を満たす必要があります。

- 年齢が20~65歳未満であること

- 完済時に満70歳未満であること

- 要介護状態にある本人またはその配偶者、3親等以内の血族および姻族であること

- 収入状況が安定し、保証会社の融資基準を満たすこと

必要要件や融資を受けられる金額は銀行やローンの種類によって異なります。介護ローンによって融資を受けられる金額の相場は、約10万~500万円です。

老人ホームの費用を捻出する方法

老人ホームの費用を捻出する方法

ここからは老人ホームの費用を捻出する方法を大きく3つに分けて、詳しく解説します。

- 軽減制度の活用

- 不動産資産の活用

- その他

費用捻出方法1.軽減制度の活用

老人ホームの利用にあたっては、社会福祉法人などによる利用者負担額軽減制度(軽減制度)を利用できる場合があります。軽減制度とは生計が困難な場合に、生活福祉サービスの利用料が軽減される国や地方公共団体(自治体)の制度です。また生活保護の受給者であれば、個室利用での居住費負担が免除されます。

軽減制度には申請費用はかかりませんが、制度の対象に該当しているかどうかを、居住地を管轄する市区町村役所の窓口で確認しましょう。対象者の要件としては収入や資産、不動産所有の有無などの条件があります。(※)

※出典:福岡市「社会福祉法人による利用者負担の軽減制度」

特定入所者介護サービス費制度の利用

特定入所者介護サービス費制度は、老人ホームに入居している場合に、食費や居住費のサポートを受けられる制度です。特別養護老人ホームや介護老人保健施設、介護医療院などの介護保険施設の入居者のみを対象としています。利用の対象者となるためには、所得と資産の2つの要件を満たす必要があります。具体的には以下のとおりです。(※)

| 所得 | 資産(預貯金などの額) | |

|---|---|---|

| 第1段階 | 生活保護受給者 世帯全員が市町村民税非課税で老齢福祉年金受給者 |

単身1,000万円以下 夫婦2,000万円以下 |

| 第2段階 | 世帯全員が住民税非課税かつ年金収入の合計が年額80万円以下 | 単身650万円以下 夫婦1,650万円以下 |

| 第3段階(1) | 世帯全員が住民税非課税かつ 本人の所得・年金収入の合計が80万円超から120万円以下 |

単身550万円以下 夫婦1,550万円以下 |

| 第3段階(2) | 世帯全員が住民税非課税かつ本人の所得・年金収入の合計が120万円超 | 単身500万円以下 夫婦1,500万円以下 |

※出典:厚生労働省「サービスにかかる利用料」

高額介護サービス費制度の活用

高額介護サービス費制度とは、介護サービスを利用した際の自己負担額が所定の金額を超えた場合に超過分の払い戻しを受けられる制度です。利用を希望する場合は市区町村役所の窓口への申請が必要です。高額介護サービス費制度の自己負担額の上限は所得によって異なります。(※)

| 所得による区分 | 1世帯あたりの負担上限額(月額) |

|---|---|

| 課税所得690万円(年収約1,160円)以上 | 14万100円 |

| 課税所得380万円(年収約770万円)~690万円(年収約1,160万円)未満 | 9万3,000円 |

| 市町村民税課税から課税所得380万円(年収約770万円)未満 | 4万4,400円 |

| 世帯の全員が市町村民税非課税 | 2万4,600円 |

| 世帯の全員が市町村民税非課税かつ前年の公的年金等収入金額+その他の合計所得金額の合計が80万円以下 | 2万4,600円 1万5,000円(個人) |

| 生活保護受給者 | 1万5,000円 |

※出典:青森市「令和3年8月から高額介護サービス費の負担限度額が一部変わります」

高額医療・高額介護合算療養費制度の活用

高額医療・高額介護合算療養費制度は、医療と介護にかかった費用の合計額が、所定の金額を超える場合に超過分の払い戻しを受けられる制度です。制度利用の対象になると、市区町村役所から申請書が届きます。担当窓口については74歳以下の国民保険被保険者であれば保険年金課窓口、75歳以上であれば後期高齢者担当窓口です。自己負担限度額は以下のとおりです。(※)

| 75歳以上 後期高齢者医療制度 +介護保険(円) |

70~74歳 被用者保険または国保+介護保険(円) |

70歳未満 被用者保険または国保+介護保険(円) |

|

|---|---|---|---|

| 年収約370万~770万円 |

67万 |

67万 |

67万 |

|

~年収約370万円 |

56万 |

56万 |

60万 |

|

市町村民税世帯非課税等 |

31万 |

31万 |

34万 |

|

市町村民税世帯非課税かつ年金収入80万円以下等 |

19万 |

19万 |

34万 |

※出典:厚生労働省「サービスにかかる利用料|介護保険の解説」

医療費控除を活用する

医療費控除とは、年間の医療費が10万円を超えた場合に受けられる所得控除の制度です。医療費控除の明細書を所得税の確定申告書に添付すれば、医療費控除を利用できます。

なお介護保険適用のサービス利用費についても、医療費控除適用の対象となる場合があります。医療費控除の対象となる介護サービスは、訪問看護、介護予防訪問看護、訪問リハビリテーション、介護予防訪問リハビリテーションなどです。

一方で、医療費控除の対象外となる介護サービスとして、以下が挙げられます。

- 訪問介護(生活援助中心型)

- 認知症対応型共同生活介護

- 介護予防認知症対応型共同生活介護

- 特定施設入居者生活介護

- 地域密着型特定施設入居者生活介護など

医療費控除適用の対象については細かく規定が決められており、国税庁のWebサイトで確認できます。(※)

※出典:国税庁「医療費控除の対象となる介護保険制度下での居宅サービス等の対価」

地域支援事業に申し込む

地方公共団体(自治体)によっては老人ホームの入居者を対象とした、地域支援事業を設けています。具体的な地域支援事業を2つご紹介します。

埼玉県川越市では市の独自の制度として、「川越市介護サービス等利用者負担額支給制度」を実施しています。要介護または要支援の認定を受けている場合や、介護予防・生活支援サービスの事業対象者となり、かつ所得要件を満たす場合に利用可能です。

制度の対象となる場合は介護サービスの利用費(介護保険の適用分)のうち、所得による区分に応じて利用者負担額の4分の1から2分の1が支給されます。(※1)

東京都荒川区では、介護保険施設サービスおよび短期入所サービスの利用者を対象に、居住費(滞在費)や食費の補助を支給する制度を設けています。

預貯金や資産が単身の場合は1,000万円以下、夫婦の場合は2,000万円以下で世帯の合計所得金額が500万円以内の場合に利用可能です。制度の対象となる場合は、1日に250〜1,000円が補助されます。(※2)

※1 出典:川越市「介護保険に係る利用者負担の助成制度」

※2 出典:荒川区「介護保険施設・グループホーム等の居住費・食事代補助」

費用捻出方法2.不動産資産の活用

老人ホームの費用の捻出のために、不動産資産を活用する方法があります。以下の3つについて解説します。

- リバースモーゲージを利用

- リースバックを活用

- マイホーム借り上げ制度

リバースモーゲージを利用する

リバースモーゲージとは自宅に住み続けながら、自宅を担保に融資を受けられるローンの仕組みです。

リバースモーゲージの契約者は生存中に元本を返済する必要がなく、毎月利息のみを支払います。契約者の死亡後には担保となっていた自宅を売却し、借入額を返済します。リバースモーゲージはシニア層に向けた金融商品であり、契約対象者は55歳以上の高齢者となっていることが一般的です。リバースモーゲージを利用すれば、老人ホームに入居していても好きなタイミングで自宅に立ち寄れます。

またリバースモーゲージには、国の社会福祉協議会が運営するものと民間の金融機関が運営するものの2種類があります。国のリバースモーゲージの金利は長期プライムレートに連動し、年利は約3%が一般的です。民間のリバースモーゲージの金利は金融機関によっても異なりますが、国のリバースモーゲージよりも高くなる傾向にあります。

リースバックを活用する

リースバックとは、自宅に住み続けながら自宅を売却して現金化できる仕組みです。自宅の売却と同時に賃貸借契約を締結し、家賃を払えば継続して自宅に住めます。所有権が売却先の金融機関や不動産会社に移転するため、自宅にかかる固定資産税や管理費、修繕積立金などの支払いも必要なくなります。

リースバックは短期間でまとまった資金を確保でき、生活資金の調達や相続対策として利用されるケースが多い方法です。ただし契約後には毎月家賃の支払いが必要であり、また定期借家契約となる場合が多いため、家賃の金額や借り続けられる期間については事前に確認しておきましょう。

マイホーム借り上げ制度

マイホーム借り上げ制度は、一般社団法人移住・住みかえ支援機構(JTI)が実施している制度です。JTIとはハウスメーカーを中心に設立された機関で、事業運営には国の基金が設定されています。

マイホーム借り上げ制度は自宅をJTIに貸し出し、JTIが転貸することで契約者に賃料収入が入る仕組みです。JTIが賃貸に出すため契約者は入居者を自分で探さずに済み、入居者トラブルが起こる心配もありません。また契約してから1人目の入居者が決定した後は、空室となっても賃料が入るという仕組みであるため、安定した収入を見込めます。自宅を売却せず資産として残せることも、マイホーム借り上げ制度のメリットです。

費用捻出方法3.その他

その他の費用捻出方法として、世帯分離の検討や生活福祉資金貸付制度の利用、あわせて必要となる貯蓄額の目安について解説します。

世帯分離の検討

前述した国や地方公共団体(自治体)による費用補助の制度では、世帯所得が利用の可否を決める基準の一つです。世帯での収入が多いと制度の対象外になったり、保険料の自己負担割合が増えて補助金額が少なくなったりする場合があります。

世帯分離によって被介護者と他の家族の世帯所得を分ければ、国や地方公共団体(自治体)の制度を利用しやすくなり介護費用の節約につなげられます。ただし世帯分離によって国民健康保険料の負担額が増えたり、払い戻し申請において介護サービスの利用料を合算できなくなったりなど経済的な不利益が生じる場合もあります。世帯分離を検討する場合は、事前にケアマネジャーからの具体的なアドバイスを受けるようにしましょう。

生活福祉資金貸付制度の利用

都道府県社会福祉協議会では「生活福祉資金貸付制度」という融資制度を実施しています。貸付対象は、65歳以上の高齢者が属するシニア世帯の他、障害者が属する世帯や市町村民税非課税程度の低所得者世帯です。

生活福祉資金貸付制度の利用には原則として連帯保証人が必要ですが、年1.5%の金利を条件に連帯保証人を立てずに借り入れできます。(※)

※出典:厚生労働省「生活福祉資金貸付制度」

貯蓄額の目安は?

貯蓄を使って老人ホームへ入居することを予定している場合、必要となる貯蓄額は利用する施設によって左右されます。老人ホームの初期費用や月額利用料は前述したように、施設によって大きく異なるためです。

たとえば、地方の老人ホームでは初期費用が約数十万円、月額利用料は約20万円が相場です。一方、都市部で介護付きの老人ホームであれば、初期費用に1,000万円以上かかる場合もあり月額利用料も約25万円必要なケースもあります。

老後も一定の収入がある場合は、約300万〜1,000万円の貯蓄があれば、ある程度の経済的余裕が確保できるでしょう。老後の収入の有無や希望する施設の条件や生活レベルなどによって必要となる貯蓄額は違ってくるため、前述した老人ホームの費用目安や入居を希望する施設のエリアなどを元に必要金額を算出してみてください。

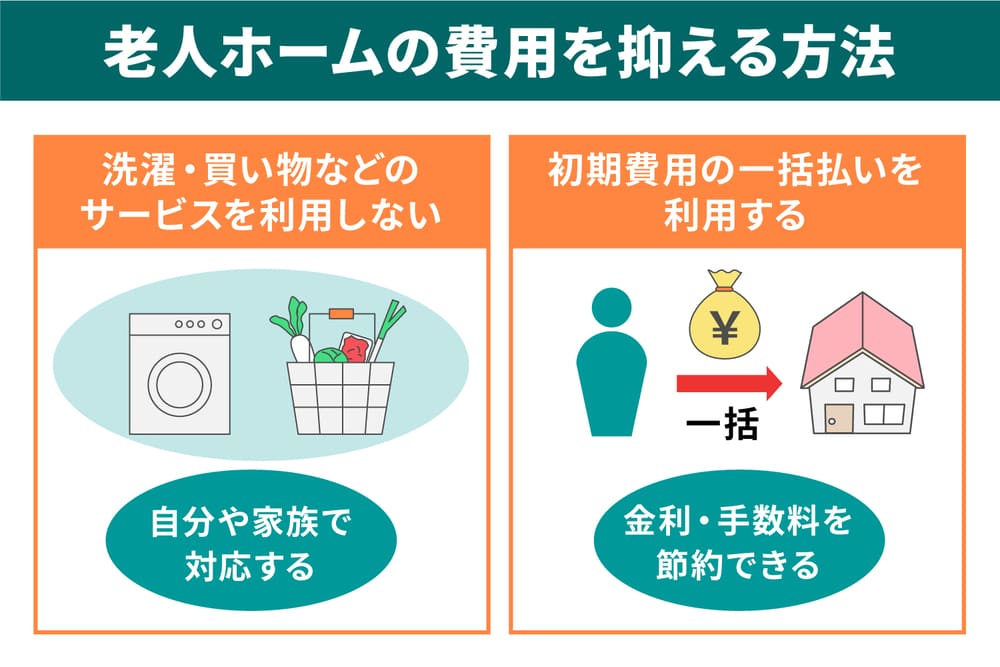

老人ホームの費用を抑えるには?

老人ホームの費用を抑える方法

老人ホームの費用を抑える主な方法は、洗濯・買い物などのサービスを利用しないことや初期費用の一括払いを利用することです。それぞれについて詳しく解説します。

洗濯・買い物などのサービスを利用しない

介護サービスによっては洗濯や買い物の代行・サポートが含まれています。介護にかかる費用を節約するなら、できることは外部に依頼せず自分や家族で対応することも一つの方法です。

本当に必要な介護サービスのみに絞って活用し、付加サービスの利用をしなければ経済的な負担を減らせます。介護費用を抑える方法についてはケアマネジャーや施設の生活相談員が相談を受け付けているので、アドバイスを受けるのもよいでしょう。

初期費用の一括払いを利用する

老人ホームの入居には前述したように初期費用がかかる場合があります。初期費用の支払いには多くの場合まとまった資金が必要ですが、施設によっては分割払いも可能です。ただし初期費用を分割して支払った場合は月々のランニングコストが発生し、分割払いによって金利手数料が必要になるケースが多いでしょう。

一方、初期費用を一括で支払った場合はその後の支払いが必要なく、月々のランニングコストが抑えられます。金利や手数料も発生しないため、初期費用を一括払いしたほうがトータルの支払い金額が安くなる場合もあるでしょう。

一括で初期費用を支払うための資金を捻出するのなら、不動産の売却も一つの選択肢です。不動産の売却によってまとまった金額が手元に入れば老後資金として活用できます。

まとめ

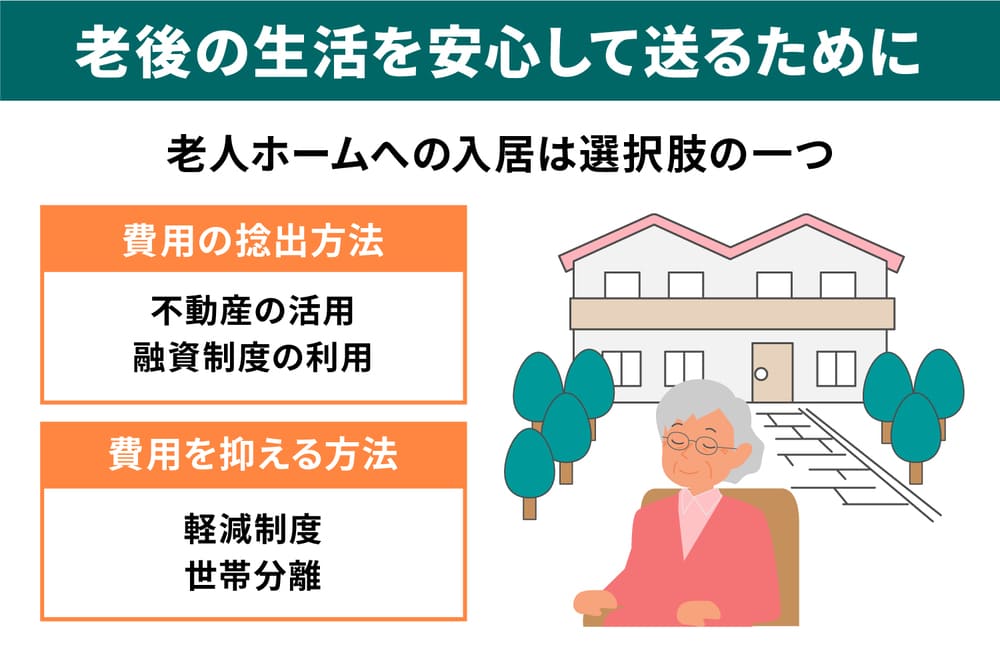

老後の生活を安心して送るために

老後の生活を安心して送る方法の一つが、老人ホームへの入居です。老人ホームを利用するにはある程度の資金が必要ですが、不動産の活用や融資制度の利用によって費用を捻出したり、軽減制度や世帯分離によって費用を抑えられます。

老後資金のために自宅の売却をお考えの場合は、不動産サービス総合比較サイト「リビンマッチ」の利用がおすすめです。リビンマッチでは、自宅の査定を一括で複数の不動産会社に依頼できるため手軽に相見積もりができ、自身に適した不動産会社を見つけられます。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)