土地売却で損失が出たときにやること|確定申告をしなくても大丈夫?

土地の売却で損失があると、利益が出ていないため税金を支払う必要はありません。そのため、土地を売却しても確定申告が不要です。でも、土地売却で損失が出たとき、本当に何もしなくてもよいのでしょうか。そう不安を感じる人も少なくないでしょう。

そんな土地売却に不安を感じる人へ、不動産の一括査定サイトの「リビンマッチ」が土地売却で損失が出たときにやることを解説します。本当に土地売却で損失が出ているかどうか、計算して確かめる方法からわかりやすく解説をはじめます。

土地売却で損した?得した?譲渡所得の計算方法

土地を売却すると、譲渡所得または譲渡損失が生じます。税金に関することなので、基本的な計算方法を確認しておきましょう。はじめて不動産売買をした人でもわかるように、基本からていねいに解説します。

譲渡所得とは

譲渡所得とは

譲渡所得とは、土地や建物などの資産を売却したときに生じる利益のことです。譲渡所得は不動産だけに限らず、さまざまな資産に対して発生します。たとえば、株式や貴金属、美術品なども該当し、購入価格(+必要経費)より高く売れたら、その差額が「譲渡所得」になります。逆に、購入価格を下回って売却した場合には損失となり、譲渡所得は発生しません。

譲渡所得が生じた場合は、その所得が所得税や住民税といった税金の対象になります。資産の種類や所有期間によって、譲渡所得にかかる税金は税率が異なるため注意しましょう。このように資産を売却して利益が出ると税金がかかるため、どのような資産が譲渡所得の対象になるか確認しておくことをおすすめします。

土地売却の譲渡所得を計算する方法

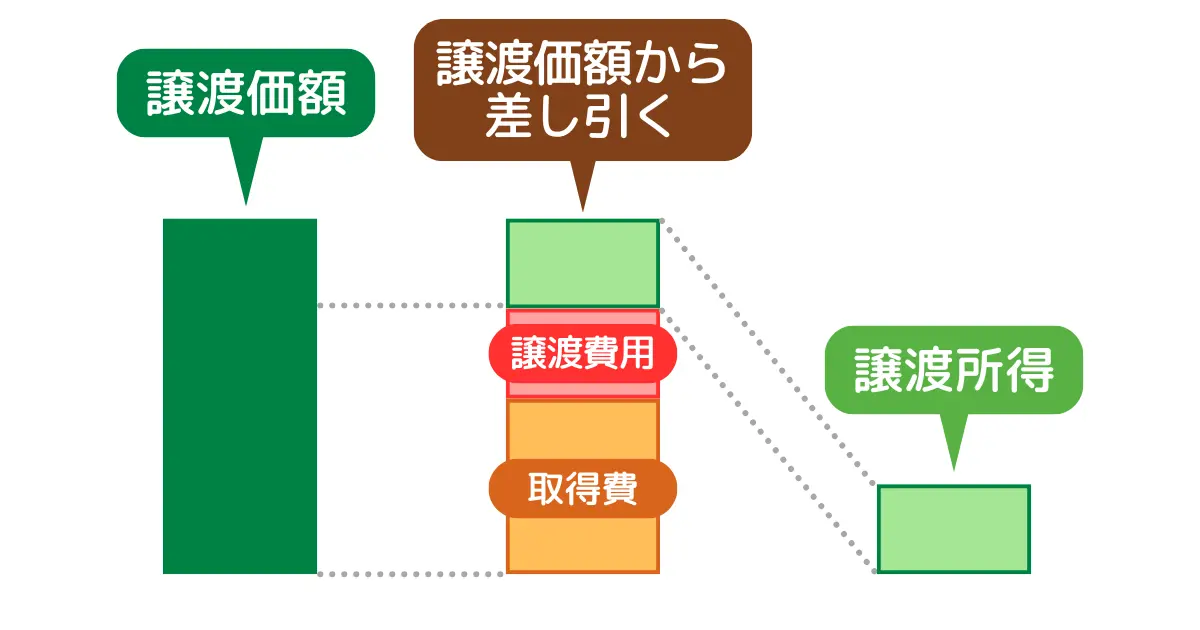

土地を売却したとき、売却で得た金額と購入時の費用や売却にかかった費用をもとに、譲渡所得が計算されます。譲渡所得は売却価額から取得費や譲渡費用を引くことで求められます。

譲渡所得の計算そのものはシンプルですが、どういったものが取得費や譲渡費用に含まれるのかは重要なポイントです。土地を売却したときの譲渡費用を算出する計算式は次のとおりです。

この計算式の結果、プラスになったときを譲渡所得、マイナスになったときを譲渡損失といいます。ここから先は、どういったものが取得費、譲渡費用にあたるのかを詳しく解説します。

譲渡価額

譲渡価額とは、実際に土地を売却して得た売却価格のことです。手数料などが差し引かれる前の金額で、契約書に記載されている売却価格がそのまま譲渡価額となります。譲渡価額をもとに譲渡所得を算出するため、正確に把握しておくことが大切です。

取得費

取得費とは、土地を購入するときにかかった費用のことです。取得費には土地の購入価格に加えて、土地を購入するために必要だった諸費用も含まれます。どういったものが取得費にあたるのか、表にまとめたので確認しておきましょう。

| 取得費に含まれる費用 | 費用の解説 |

|---|---|

| 土地の購入価格 | 土地の購入代金 |

| 仲介手数料 | 不動産会社に支払った仲介サービスへの手数料 |

| 登記費用 | 購入した土地の所有権移転登記や抵当権設定登記などにかかった費用。司法書士の報酬、登録免許税など |

| 印紙税 | 売買契約書に貼付した印紙の費用 |

| 土地改良費 | 土地の整備や造成などにかかった費用 |

| 解体費用 | 建物付きの土地を更地にするためにかかった解体費用 |

| 測量費用 | 境界確認や測量のために支払った費用 |

これらの費用を取得費として計上するには、金額を証明する書類が必要です。土地の購入価格であれば不動産売買契約書、仲介手数料であれば領収書です。かかった金額を証明できる書類がなければ、取得費に計上できません。

土地の取得費がわからないときの対処法

何十年も前に購入した、先祖代々の土地を相続したなど、土地の取得費がわからなくなっていることは珍しくありません。そのように土地の取得費がわからないときは、売却価額の5%を取得費として計上できます。計算式は次のとおりです。

もし、取得費が売却価額の5%を下回るときも、同じように売却価額の5%を取得費として計上できます。

譲渡費用

譲渡費用とは、土地を売却するときにかかった費用のことです。譲渡費用には土地を売るときにかかった費用だけでなく、スムーズな売却のためにかかった費用も含まれます。譲渡費用に含まれる費用を、表にまとめたので確認しておきましょう。

| 譲渡費用に含まれる費用 | 費用の解説 |

|---|---|

| 仲介手数料 | 不動産会社に支払った仲介サービスへの手数料 |

| 登記費用 | 土地の売却で必要な抵当権抹消登記などにかかった費用。司法書士の報酬、登録免許税など |

| 印紙税 | 売買契約書に貼付した印紙の費用 |

| 測量費用 | 土地の境界確認や分筆のために行った測量の費用 |

| 解体費用 | 土地を更地にするための建物の解体費用 |

| 広告宣伝費 | 土地の販売促進のために行ったチラシ作成や広告掲載にかかった費用 |

| 整地費用 | 売却するために行った土地の整地にかかった費用 |

| 不要物の撤去費用 | 土地を売却するために行った不要物の撤去でかかった費用 |

譲渡費用として計上するには、かかった費用を証明する領収書や売買契約書などの書類が必要になります。また、土地売却とは直接関係のない、引っ越し費用などは譲渡費用に含みません。

譲渡所得と譲渡損失

譲渡所得を計算してプラスになったら、その譲渡所得に対して所得税と住民税がそれぞれかかります。どれだけの譲渡所得が生じて、どれだけの税金を支払うのか、土地を売却した翌年の2月16日~3月15日までの間に確定申告を行います(2024年分は3月17日まで)。

逆に計算してマイナスになったときは、譲渡損失が生じているため税金を支払う必要はありません。

土地売却で譲渡損失が出たときの対応

土地を売却したときに損失、つまり譲渡損失が生じることがあります。譲渡所得が生じたときは税金の支払いと確定申告が必要ですが、譲渡損失が出たときの対応はどうすればよいのでしょうか。土地売却で譲渡損失が生じたときの対応を紹介します。

土地売却で損失が出たら対応は不要。ただし…

土地を売却して譲渡損失が出たら、特に対応する必要はありません。基本的に確定申告も不要です。税金の対象となる譲渡所得がないためです。もちろん、税金もかかりません。

ただし、税務署から「お尋ね」という形式で、土地売却の譲渡損失の根拠について確認を求められることがあります。そのため、譲渡損失を算出するために使用した領収書や不動産売買契約書、そのほかの関連書類はしっかりと保管しておきましょう。これらの書類があれば、税務署からの問い合わせにもスムーズに対応できます。

土地売却の譲渡損失で損益通算はできる?

損益通算のしくみ

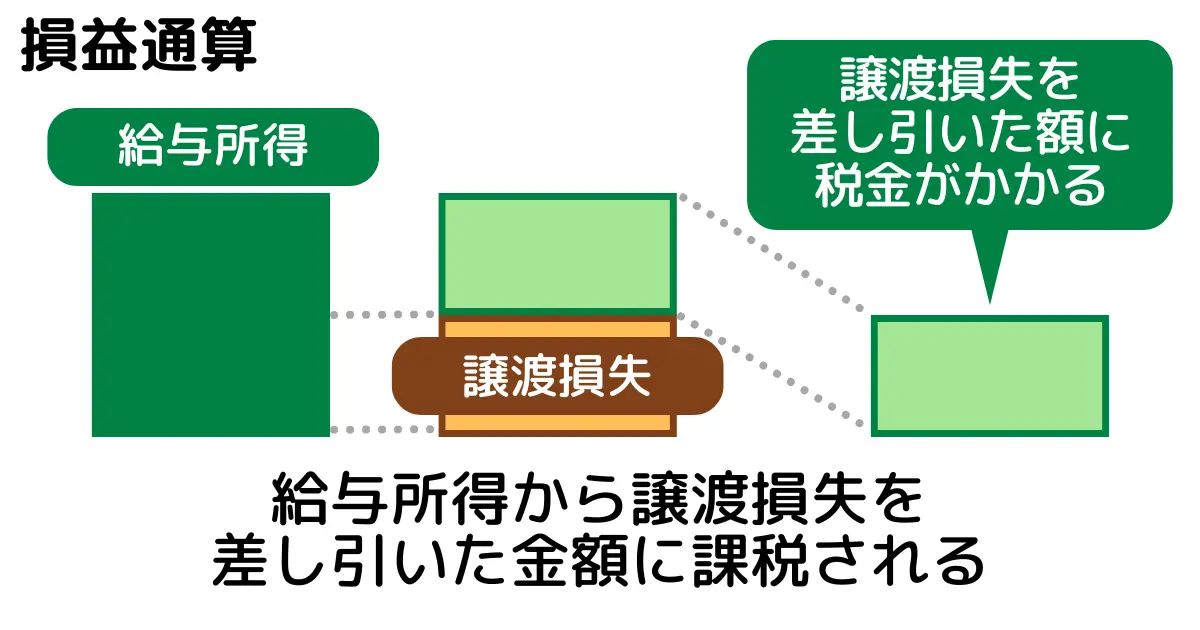

損益通算とは損失が生じたときに、その損失をほかの利益から差し引くことをいいます。損益通算を行うことで利益を減らせるため、それだけかかる税金を抑えられるのです。たとえば、給与所得を損失で減らせると、それだけ税金が安くなります。

分離課税のしくみ

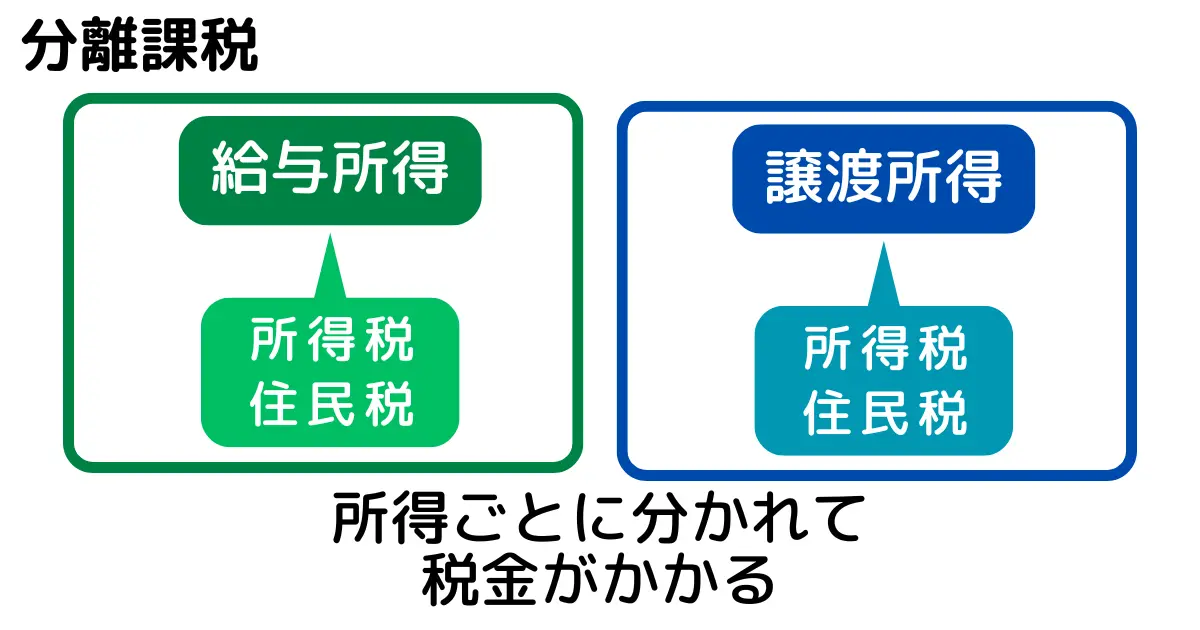

ただし、土地の売却で生じた譲渡損失は、損益通算の対象外です。不動産の譲渡所得は分離課税という扱いになっていて、給与所得や事業所得とは独立した課税方式になっているためです。

しかし、すべての土地売却で、損益通算ができないとは限りません。一定の条件を満たす場合は「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」や「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」を利用して、譲渡損失をほかの所得から差し引くことが可能です。次の項目では、譲渡損失が出たときに利用できる特例を解説します。

マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例とは

マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例は、マイホームを売却して買い替えるときに譲渡損失が生じたら、その損失すべてを損益通算で所得から差し引ける特例のことです。つまり、所得額を抑えて、税金を安くできるのです。さらに、損益通算をしてもまだ損失が残る場合は、最大3年間にわたって損益通算を繰り越せます。

ただし「マイホーム」という言葉からわかるように、基本的に建物のある土地を対象としています。いくつかの条件があって土地だけを売却する場合は、次の条件に該当しなくてはなりません。

- 家屋を解体した年の1月1日時点で所有期間が5年を超える

- 解体してから1年以内に売買契約を締結する。住まなくなってから3年を経過する年の12月31日までに売却する

- 家屋を解体して売買契約を締結するまで、駐車場などに土地を利用していない

かなり厳しい条件があることから、土地売却で該当するのはかなりまれなケースと考えてよいでしょう。もし、これらの条件に当てはまる場合は、より詳しく解説している記事があるので参考にしてください。

特定のマイホームの譲渡損失の損益通算及び繰越控除の特例とは

特定のマイホームの譲渡損失の損益通算及び繰越控除の特例は、マイホームを売却したものの売却代金で住宅ローンを完済できずに残ったときを対象にした特例です。損益通算のできる金額は、次の計算を行い「損益通算の限度額」の少ないほうです。

損益通算の限度額=購入金額―売却価額

損益通算の限度額=住宅ローンの残債―売却価額

土地売却で特例を利用するには、次の条件に該当する必要があります。

- 家屋を解体した年の1月1日時点で所有期間が5年を超える

- 解体してから1年以内に売買契約を締結する。住まなくなってから3年を経過する年の12月31日までに売却する

- 家屋を解体して売買契約を締結するまで、駐車場などに土地を利用していない

土地売却でこの特例を利用する場合は、住宅ローンの返済中に家屋を解体しているというごく限られたケースになります。そのため、土地売却でこの特例を利用できる人は、あまりいないでしょう。もし当てはまる場合は、次の記事を参考にして、手続きを進めてください。

土地売却で損失が出ても特例の利用には確定申告が必要

土地売却で譲渡損失が出たら、確定申告は必要ありません。しかし、特例を利用するには、確定申告が必要になります。確定申告では譲渡損失を算出し、ほかの所得から損益通算を行います。確定申告そのものはマイナンバーカードがあればe-Taxで簡単に行えますが、損益通算などを理解して確定申告の書類を作成するのは大変です。

もしわからないことがあれば、次の方法で税金に関する疑問を解消できます。チャットボットやよくある質問で調べてもわからなければ、相談専用ダイヤルを利用するとよいでしょう。

- チャットボットに質問する

- 文字を入力してチャットボットに質問をするとAIが自動回答する

- タックスアンサーでよくある税の質問を探す

- 税金に関するよくある質問のなかから自分に合った回答を探す

- 国税相談専用ダイヤルで職員に相談する

- 電話相談センターで国税局の職員等に問い合わせる(平日8時30分~17時まで)

そのほかの方法として、税務署の窓口で相談することも可能です。ただし、予約が必要なため、あらかじめ管轄の税務署へ連絡しておきましょう。窓口で対応できるのは、年末年始を除く平日の8時30分~17時までです。

土地売却で譲渡所得が出たときの対応

譲渡所得は売却価格から取得費や譲渡費用を差し引いた利益のことで、これがプラスになると課税対象となります。譲渡損失と異なり、譲渡所得が出たら確定申告などの手続きが必要になります。どのような対応が必用なのか見ていきましょう。

譲渡所得が出たら確定申告を行う

土地を売却して譲渡所得が出たら、翌年の2月16日~3月15日(2024年分は3月17日まで)に確定申告を行わなくてはなりません。譲渡所得があるにもかかわらず確定申告を行わないと、無申告加算税、延滞税とペナルティを課せられます。税務署は土地の売買に関する情報を把握しているため、確定申告をせずに黙っていてもいずれバレてしまうでしょう。

確定申告には手間がかかるものの、特例を利用して税金を抑えるには欠かせません。利用できる特例を調べて、正しく確定申告を行いましょう。

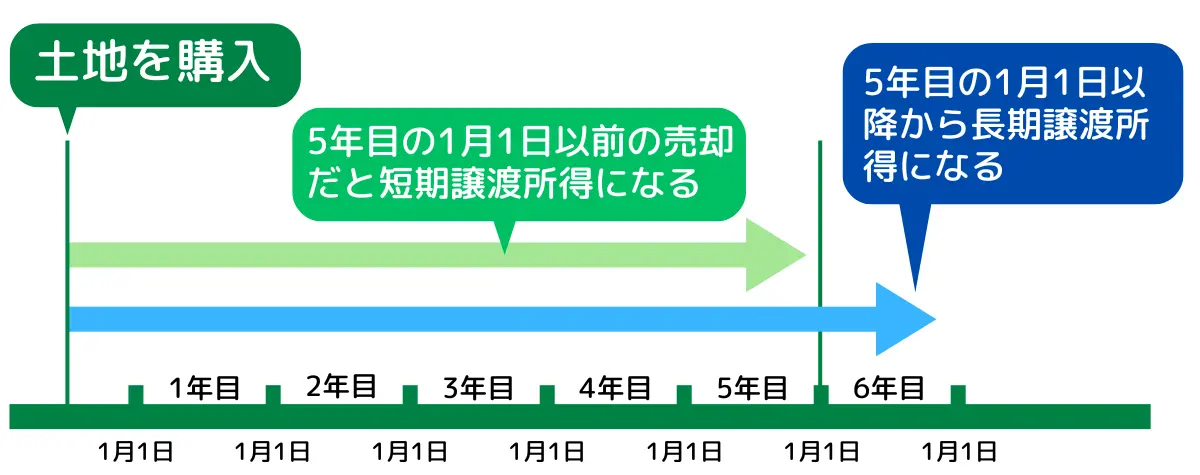

長期譲渡所得と短期譲渡所得

土地売却の譲渡所得には、長期譲渡所得と短期譲渡所得のふたつがあります。長期譲渡所得と短期譲渡所得は土地を売却した年の、1月1日時点での所有期間が5年を超えるかどうかで分かれ、譲渡所得にかかる税金の税率に影響します。

長期譲渡所得の期間

長期譲渡所得と短期譲渡所得の税率の違いは、次の表のとおりです。

| 所有期間 | 税率(所得税+住民税) | |

|---|---|---|

| 長期譲渡所得 | 5年超 | 39.63% |

| 短期譲渡所得 | 5年以下 | 20.315% |

長期譲渡所得と短期譲渡所得では税率が2倍近く異なるため、所有期間によっては売却のタイミングを少し遅らせるなどの対処が必要になるかもしれません。

土地の売却で利用できる特例

土地の売却で利用できる特例には「居住用財産の3,000万円特別控除」をはじめさまざまなものがあるものの、住宅があることを前提にしているものが多いことに注意しましょう。土地の売却で利用するには、解体してから売却するまでの期間が定められていることもあります。条件などに注意をして、利用できる特例を見極めましょう。

土地や不動産の売却で利用できる特例は、次の記事でまとめていますので参考にしてください。

サポート重視の不動産会社選びも重要

土地を売却するときは、不動産会社のサポートを受けながら売り出す必要があります。個人で売買することも可能ですが、トラブルの対処が難しいためおすすめしません。不動産会社と媒介契約を結んで、スムーズな土地売却を目指しましょう。

不動産会社選びでは、一括査定サイトの「リビンマッチ」がおすすめです。土地の情報や売主の連絡先を入力すれば、対応できる複数の不動産会社を紹介します。1社1社に連絡する手間をかけることなく、充実したサポート体制の不動産会社を選べるでしょう。

土地売却をスムーズに進めるのであれば査定価格だけでなく、提案内容がわかりやすい、対応がていねいで好感を持てるなど担当者の人柄にも注目しましょう。土地売却は短くても3カ月、長ければ1年にもなります。ていねいなサポートを期待できる担当者のいる、不動産会社がおすすめです。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)