転職・転勤の際持ち家は売却?賃貸?空き家?判断する基準や住宅ローンについても解説!

せっかく夢のマイホームを手に入れたとしても、転職や転勤などのやむを得ない事情で引越しを余儀なくされてしまうケースも珍しくありません。そのようなときに困るのが「持ち家をどうするか」です。転職・転勤時における持ち家の選択肢は大きく分けて3つあり、それぞれメリットやデメリットが異なります。本記事ではそれぞれの選択肢の特徴やメリット、デメリットについて解説していきます。

もくじ

転職・転勤が決まった!持ち家はどうする?

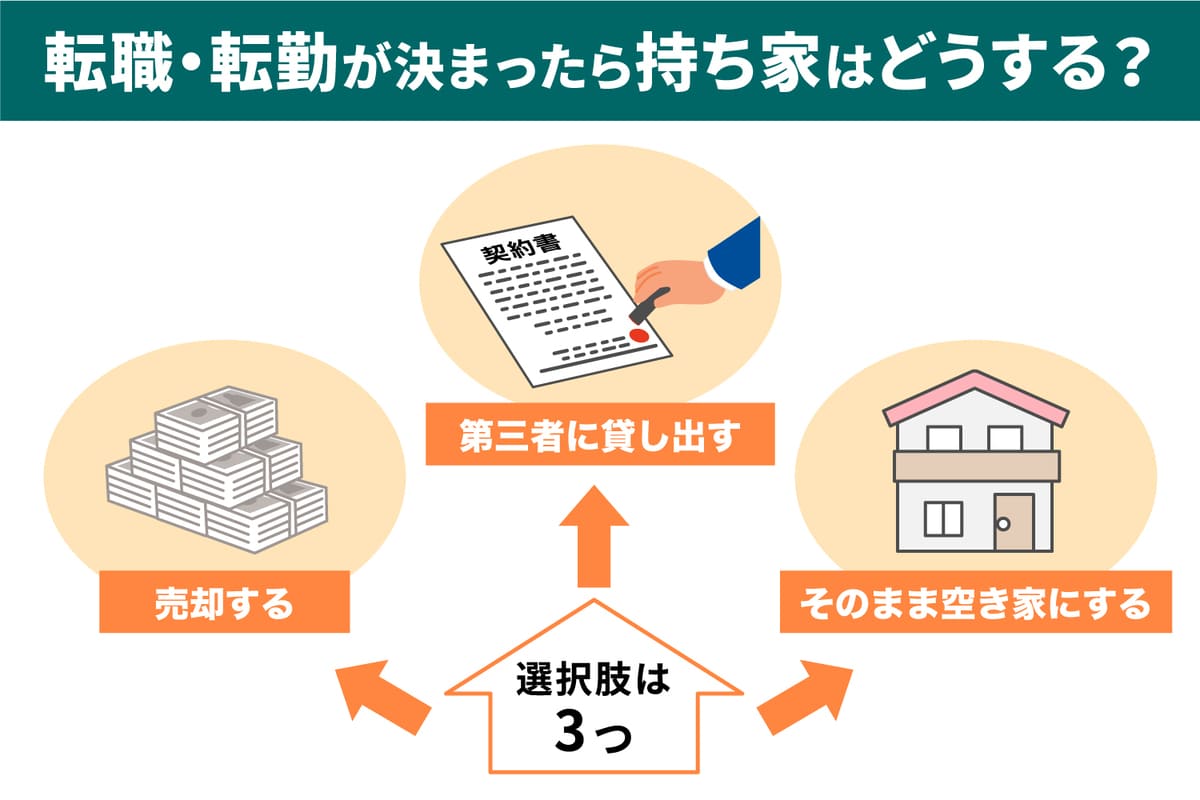

転職・転勤が決まったら持ち家はどうする?

転職や転勤が決まり、引越しをしなければならない場合の持ち家の選択肢には、主に以下の3つがあります。

- 売却する

- 第三者に貸し出す(賃貸物件として活用する)

- そのまま空き家にする

各選択肢にはそれぞれ特徴があるので、まずはそれぞれの内容を把握しておきましょう。ここからは、3つの選択肢の概要やメリット・デメリットについて紹介していきます。

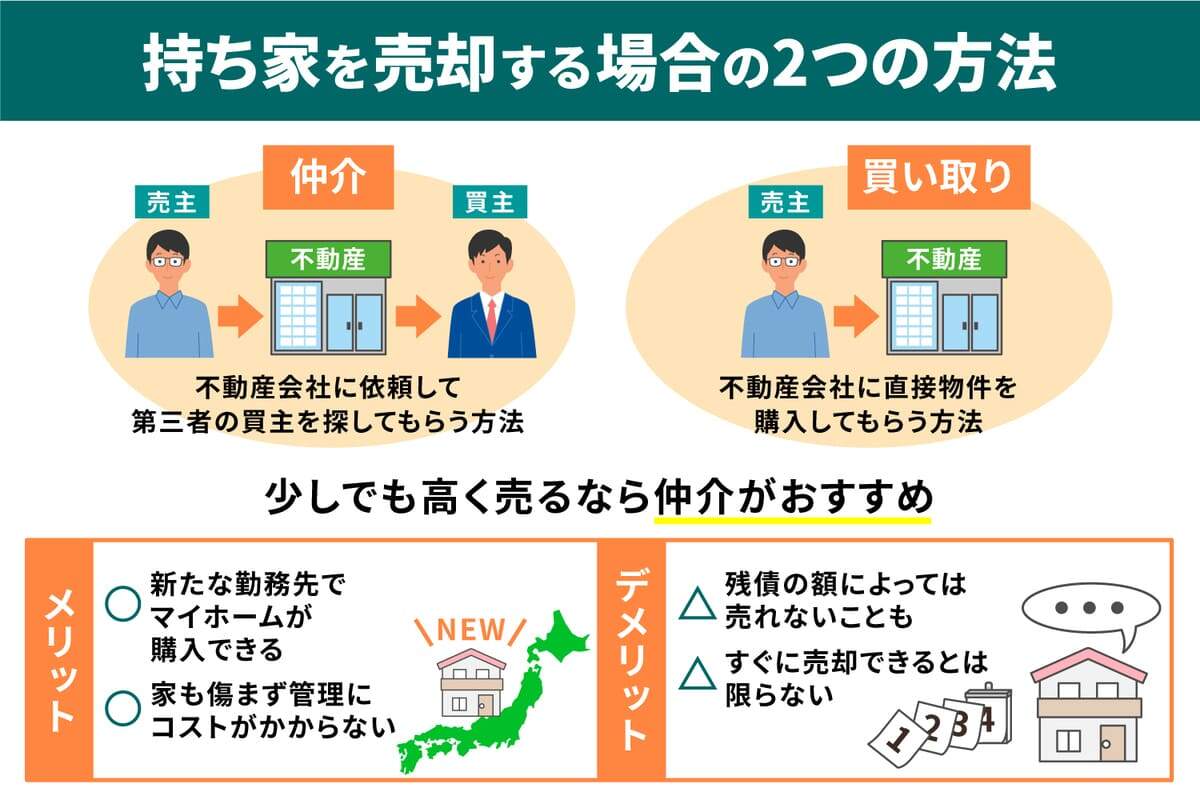

持ち家を売却する

持ち家を売却する場合の2つの方法

売却は文字どおり持ち家を第三者に売ることで、大まかに仲介と買い取りという2つの方法があります。それぞれの概要は以下のとおりです。

| 持ち家を売却する方法 | 詳細 |

|---|---|

| 仲介 |

|

| 買い取り |

|

売却するメリット

ここからは、持ち家を売却するメリットについて詳しく紹介します。

新たな勤務先でマイホームが購入できる

売却をすることで得られるメリットの一つには、「まとまった現金を手に入れられる」という点があります。もちろん、住宅ローンの残債がある場合は売却で得た金額をそれに充当しなければいけません。とはいえ、仮に売却で得た資金が住宅ローンの残債を上回った場合は、浮いた金額を新たな住宅購入の頭金として活用可能です。

また持ち家をそのままにした状態で新たに住宅を購入をすると二重に住宅ローンを支払わなければなりませんが、売却すればそのような負担が無くなります。今後も転勤が続くことが予想される場合には、思い切って持ち家ではなく賃貸へシフトするのも選択肢の一つでしょう。

家も傷まず管理にコストがかからない

持ち家を転職や転勤後に賃貸にしたり空き家のままにしたりする場合、どうしても管理や修繕に手間とコストがかかります。そうした手間やコストは基本的に期間が長ければ長いほど、負担が増えていくものです。売却をすれば家の管理や修繕で頭を悩ませることがなくなり、スッキリした気持ちで新生活を始められます。

また、持ち家を所有し続ける場合に注意しておくべきなのが、固定資産税や都市計画税といった税金および火災保険料などの維持費の支払いです。たとえ居住していなくても、税金や火災保険料は支払う必要があるからです。こうした維持費は賃貸にするのであれば費用計上できる場合があるものの、いずれにせよ手持ち資金から差し引かれてしまうのに変わりありません。売却すればそのようなコストは一切必要ありません。

売却するデメリット

転勤などに伴って持ち家を売却するデメリットは大きく分けて3つあります。それぞれの詳細についてみていきましょう。

残債の額によっては売れないことも

持ち家の売却を考えているときに注意したいのが、「そもそも売却価格が住宅ローンの残債よりも低い(いわゆるオーバーローン)と売れない可能性がある」ことです。住宅ローンを契約している金融機関によっても異なりますが、基本的にオーバーローン状態になっている物件は売却できません。どうしてもオーバーローンの物件を売却したい場合は、売却と同時に不足している金額について現金などを用意して完済するのが一般的です。

とはいえ、貯蓄に余裕があればよいですが、ただでさえ引越し費用がかかるときに住宅ローン完済用に現金を支出するのは難しいという方も多いでしょう。そのようなときは、「住宅ローンの残額+家の買い替えに必要な資金」を融資してくれる買い替えローン(住み替えローン)を利用すれば、オーバーローン物件でも売却できるケースがあります。ただし、それまで以上に住宅ローンの残債が増える場合もあるので注意が必要です。

すぐに売却できるとは限らない

不動産会社に持ち家を売却する買い取りは比較的短期間で交渉がまとまるケースが多いのですが、その分売却価格が安くなりがちです。そのため、少しでも高い価格で持ち家を売却したいなら、第三者に売却する仲介を選択したほうが無難だといえます。ただし、広告を出してから売却が決まるまで半年以上かかるケースも珍しくありません。

一般的に住宅業界の繁忙期は新生活が始まる4月の少し前(12月~翌年3月頃)ですが、売り出し時期がそれを過ぎていると「次の繁忙期までまったく動きがない」という事態に陥る可能性もあります。実際に売却が決まるまでの間は「いつ売却が決まるのだろうか」「もう少し売却価格を下げるべきなのだろうか」など、不安を抱き続けることになります。売却代金を元手に新たな住居を探そうと考えている場合は、計画どおりに進まないケースがあることも頭に入れておきましょう。

今後の人生設計を踏まえて転居先の家も探す必要がある

持ち家の売却は「自分の住む家を失う」ことを意味します。引越しに伴って売却を実行するかどうかにかかわらず、転居先の住宅探しをしなければなりません。しかし持ち家を売却した場合は、単に転居先の住宅探しというだけではなく、「今後新たに持ち家を購入するかどうか」という視点で考えていく必要が生じます。そのため今後の人生設計を考え直さなければならず、それなりの労力や負担がかかるでしょう。

売却の手続きと今後の人生設計、そしてそれに沿った転居先での物件探しを並行して行わなければならない点はデメリットといえます。

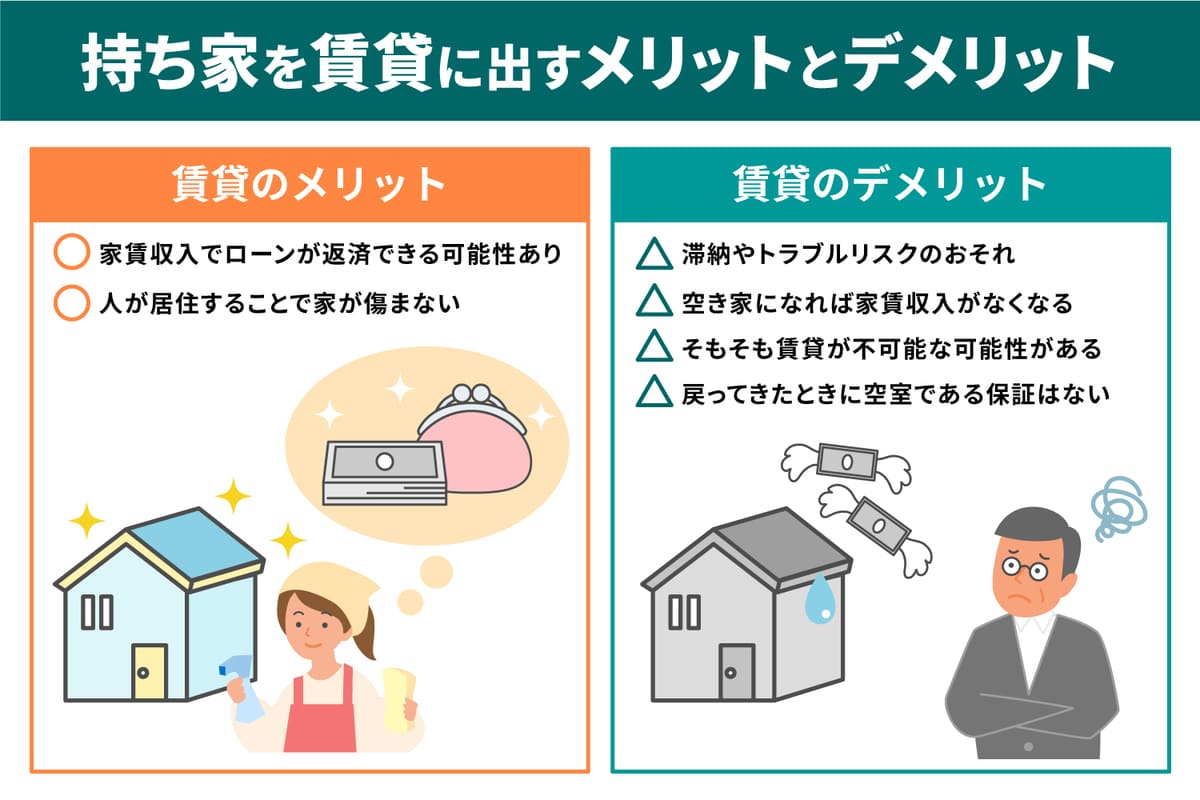

持ち家を賃貸に出す

持ち家を賃貸に出すメリットとデメリット

持ち家を賃貸に出す方法は、物件を自分の所有物にしたままの状況にできるので、転勤が一時的かつ、いずれ家に戻ってくることが分かっている場合に有効です。同じく、家を所有したまま空き家にする場合とでは家賃収入を得られる点が大きく異なります。

ただし、民法上では借主(物件を借りて住む人)の権利も保護されていることから、後述する定期借家契約をしない限り、転勤が終わってもすぐに自らが住める状態になるとは限らない点に注意しましょう。

賃貸のメリット

持ち家を賃貸にするメリットには、空き家のままにしておくときのデメリットを解消できるものが含まれています。将来的に持ち家に戻りたい場合には賃貸にするのも選択肢の一つです。ここからはそれぞれのメリットについて紹介していきます。

家賃収入でローンが返済できる可能性

持ち家を賃貸に出すことで一定の賃料収入を期待できます。どの程度の賃料収入を得られるかは、築年数や立地などによるものの、毎月の住宅ローンの支払額と同等以上であれば維持費と相殺できるかもしれません。ただし実際に手元に残る金額は、家賃から固定資産税などの税金や火災保険料、修繕にかかる費用などを差し引いて考える必要があります。毎月得られる家賃収入だけで計算しないように気を付けましょう。

人が居住することで家が傷まない

持ち家を賃貸に出して借主が見つかると、誰かがその物件に住むようになります。そのため空き家のデメリットである「誰も住まないことで家が傷む」のを防止できる点も賃貸に出すメリットです。

特に引越し先が遠い場合に、家の状況を確認したりメンテナンスのために定期的に戻ってきたりする必要がなくなります。一定の費用を支払う必要はありますが、賃貸物件の管理を不動産会社に任せればさらに手間を省けるでしょう。

賃貸のデメリット

賃貸のデメリットは、主に第三者に物件を貸すことに起因するものが多いです。具体的にどのようなデメリットがあるのか詳細をみていきましょう。

滞納やトラブルリスク

賃貸に出して無事に借主が見つかると、その後は毎月家賃収入を得られます。しかし何もしなくても家賃収入を得られるかというと、必ずしもそうとは限りません。なぜなら、すべての借主が毎月きちんと家賃を納めてくれるわけではないからです。もし仮に家賃の滞納が発生した場合、基本的に貸主自らが督促をする必要があります。また修繕依頼や騒音などのクレーム対応も貸主が行うのが基本です。

契約時に家賃保証会社を利用してもらったり、不動産管理を不動産会社に依頼したりするといった対策は取れますが、借主との間にトラブルが起こった場合は、基本的に貸主が対応しなければならないことを理解しておきましょう。

空き家になれば家賃収入そのものがなくなる

賃貸に出したとしても、すぐに借主が見つかるとは限りません。賃貸物件も売却する場合と同じく、一般的に12月~翌年3月頃にかけて需要が活発化します。その時期に契約が決まらないと、約1年にわたって空室が続き、その間は家賃収入が得られない可能性もあります。

その場合でも、空き家のままだと思えば家計にとってそれほど大きな痛手にはならないでしょう。しかし家賃収入を当てにした生活設計を描いていた場合は想定よりも苦しい生活になる可能性があるため、空室リスクはしっかり頭に入れておく必要があります。

そもそも賃貸が不可能な可能性

持ち家を賃貸に出すときには、必ず事前に金融機関へ相談するようにしましょう。家を購入する際に組む住宅ローンは、あくまでも「居住用物件に対するローン」です。金融機関による融資は、資金使途ごとに返済リスクなどを考慮して利率が定められています。住宅ローンは賃貸用物件の融資に活用される投資用ローンに比べて金利が低いのが特徴です。

万が一、目的外使用が判明した場合は金融機関から「住宅ローン残高の一括返済」を求められる恐れもあります。転勤などのやむを得ない事情がある場合は、持ち家を賃貸に出すことを認めてくれる金融機関もあるものの、認められない可能性もあることは理解しておいてください。

戻ってきたときに空室である保証はない

賃貸物件の場合、確かに物件は大家のものですが、家賃を支払って住んでいる借主がいる場合には「借家権」という借主の権利も認めなければいけません。借家権とは、借主が「その物件に住み続ける権利」です。たとえ貸主であってもその権利を不当に侵すことは許されません。

そのため借主がいる場合は、たとえ物件の所有者である貸主が転勤先から戻る時期が訪れたからといって、すぐに追い出すことは原則的にできません。それでも、もともといた土地の付近に住みたい場合は、持ち家の付近に賃貸用の物件を借りて自分はそこに住みながら借主が退居するのを気長に待つ必要があります。

定期借家契約(定借)という選択肢

いつか持ち家に戻りたいと考えている場合は、借主と定期借家で賃貸借契約を結ぶ方法があります。

一般的に住宅の賃貸借契約は「普通借家契約」で結ばれていますが、このケースでは正当事由がない限り、貸主が契約の更新を断ることはできません。また仮に借主に立ち退きに同意してもらえた場合でも、一定の立ち退き料を支払うのが一般的です。

それに対してあらかじめ入居期間を定めた上で契約する定期借家は更新ができない契約であるため、賃貸借期間終了後に立退料などの貸主側のペナルティが発生することなく、退去してもらえます。借主側にとっては契約期間の制限を受ける形になるため、賃料などの条件で貸主が譲歩しなければならない場合もありますが、持ち家に戻りたいと考えている場合に確実に元の持ち家住めるのは大きなメリットでしょう。

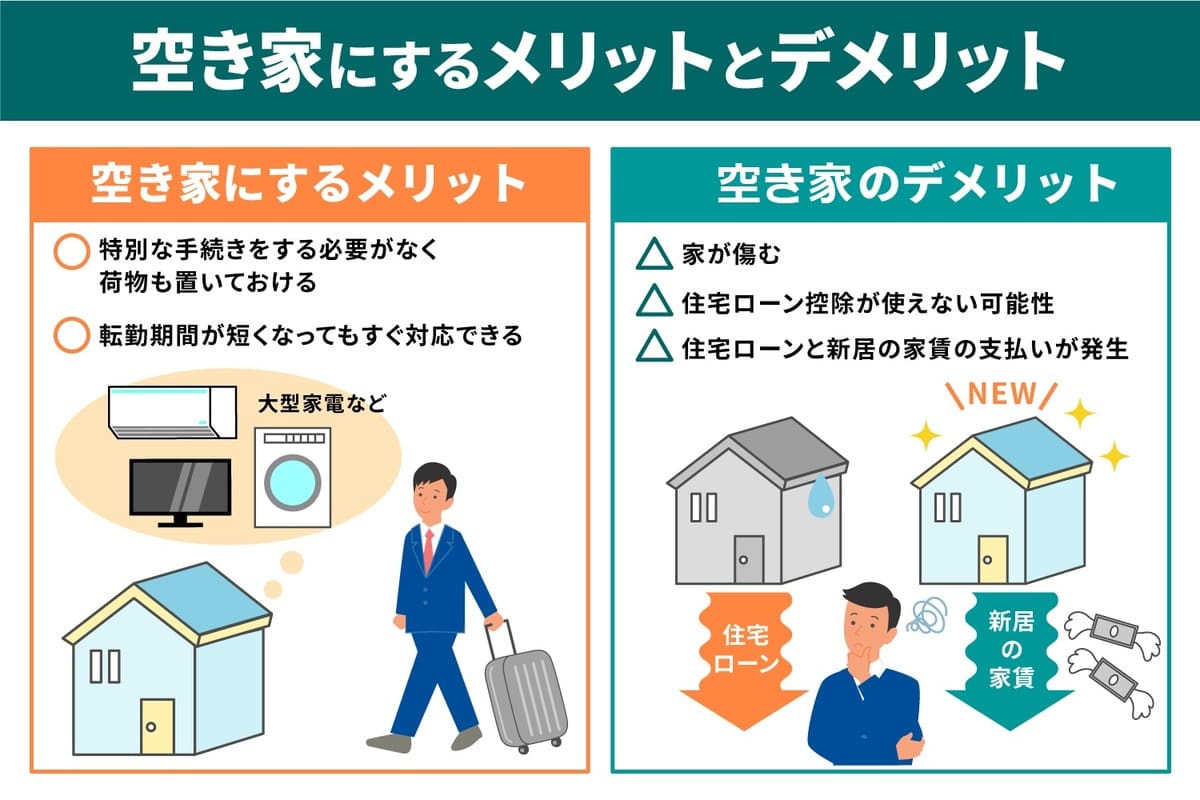

空き家にする

空き家にするメリットとデメリット

持ち家を売却するつもりがなく、転勤している間に第三者が住むことにも抵抗がある場合には、空き家のままにしておくという手もあります。特に1年以内に戻ってくることが確実な場合は期間が短すぎるため、賃貸に出すのは現実的ではありません。仮に借主が見つかっても、条件面でかなり譲歩しなければならなくなる可能性が高いでしょう。そのため短期間の転勤であることがはっきり分かっている場合においては、空き家にしておくほうがデメリットよりもメリットが上回るケースが多くなります。

空き家にするメリット

空き家にするメリットは、持ち家のままにしておける点です。売却や賃貸とは違い、今までと同じ感覚で使用できるので、自分の思いどおりの用途でいつでも活用できます。ここからは空き家にするメリットについて、詳しくみていきましょう。

とにかく手軽!荷物も置いておける

空き家にする場合は売却や賃貸と異なり、特別な手続きをする必要はありません。何もする必要がないので、家の活用に時間や労力を取られないのは大きなメリットです。特に転勤による引越しで忙しいときに、家の活用方法で頭を悩まさなくてよいのは魅力でしょう。

また空き家にしておけば自分の所有物のままにしておけるため、荷物置き場として活用することも可能です。転勤が短期間で終わる場合には、転勤先に最小限の荷物を持っていき、大型の家具や家電、必要のないものはそのまま持ち家に残しておくという方法も取れます。

転勤期間が短くなってもすぐ対応できる

転勤期間はあらかじめ目安を告げられることもありますが、企業業績や企業を取り巻く周辺環境の変化などによって、状況が変わる可能性がゼロではありません。万が一、転勤期間が当初の見込みから大幅に短くなった場合に、売却や賃貸に出していると後悔することもあるでしょう。

一方で空き家のままにしておけば、いつでも好きなタイミングで持ち家に戻れます。いざというときに「いつでも元の家に戻れる」という安心感は他の選択肢にはないメリットです。

空き家にするデメリット

空き家にしておくデメリットには、主に「家が傷む」「住宅ローン控除が使えない可能性がある」「住宅ローンだけでなく、新居の家賃も支払わなければいけない」の3つがあります。それぞれの内容について詳しくみていきましょう。

家が傷む

売却や第三者に住宅に住んでもらう賃貸と違って、空き家のままにしておくと誰も住まない状態が続きます。そのような住宅は、一般的に住宅の傷みが進みやすいです。人が住まないことで換気や掃除が行われず、カビや虫などが発生しやすくなるためです。それによって、壁紙や床、天井などの劣化が早まってしまいます。

また雨漏りなどのトラブルが起こっても気付くのが遅れてしまい、知らない間に被害が拡大してしまうケースもあるでしょう。管理会社に物件の管理や確認を依頼する方法もありますが、新たなコストがかかってしまいます。

住宅ローン控除が使えない可能性

空き家を選択するときに気を付けておきたいのが、住宅ローン控除を利用できなくなる可能性です。住宅ローン控除は居住用の住宅に対する税制優遇措置であるため、条件に「適用を受ける各年の12月31日まで引き続いて住んでいること」があります。(※)誰かが家に残っていれば問題ないので、単身赴任であればそのまま控除を受けられるケースが多いものの、家族全員で引越しをする場合は、要件を満たさない可能性が高いです。

持ち家に戻ってきた後は残存期間があれば再度活用できますが、住宅ローン控除の節税額はそれなりに大きいので、事前に「どれぐらい税金が変わるか」をよくシミュレーションしておきましょう。

※出典:国税庁「住宅ローン控除を受ける方へ|令和4年分 確定申告特集(本番編)」

住宅ローンと新居の家賃の支払いが発生

持ち家を空き家のままにしておくと住宅ローンをそのまま払い続けることになり、そこに新居の家賃支払いが新たに加わって、住居費の支出が二重で発生します。賃貸に出す場合と違って家賃収入も見込めないため、家計負担が大きくなるでしょう。勤務先の企業が転勤先の住居費を負担してくれる場合はこの限りではないものの、住居費は家計の中でも比較的大きな支出になることが多いので、毎月の家計収支をよく確認してから空き家にするのかを検討してください。

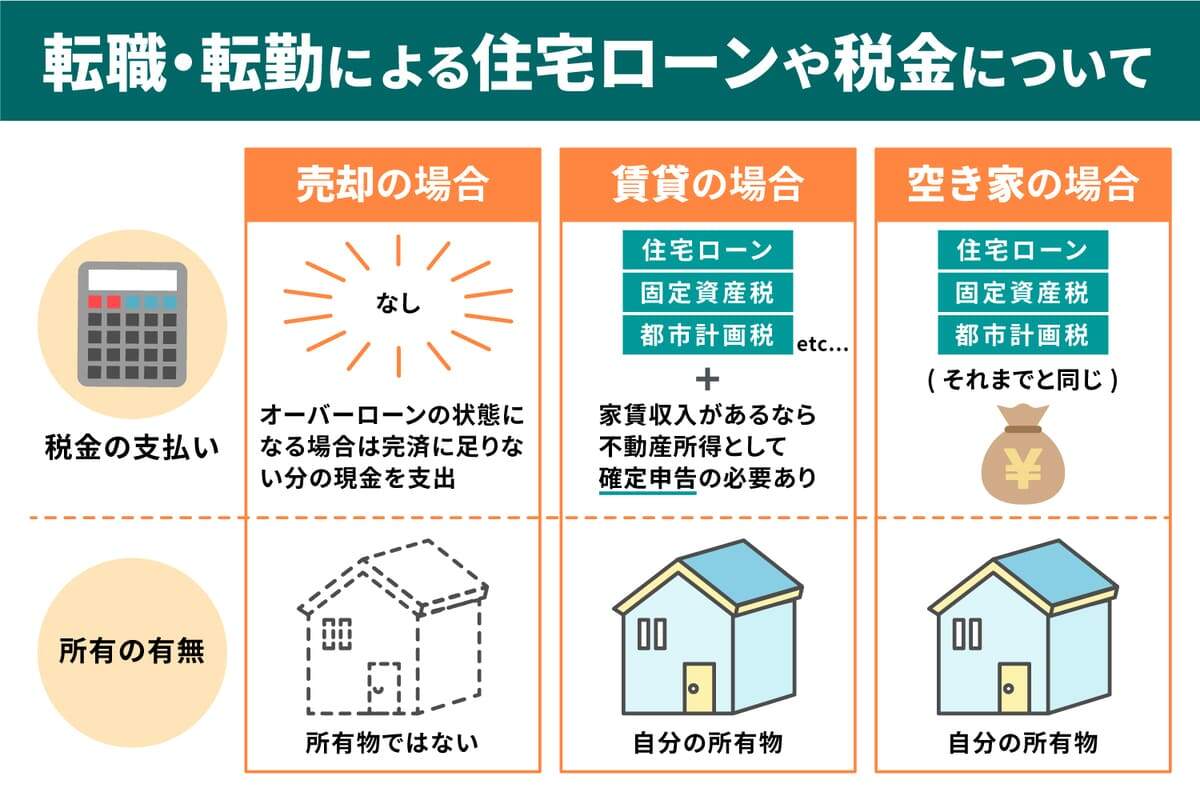

住宅ローンや税金はどうなる?それぞれのケース

売却・賃貸・空き家かを判断する際の基準は?

転勤で持ち家をどうするか迷うときに、大きな判断材料となるのがお金の問題ではないでしょうか。売却・賃貸・空き家の3つの選択肢において、住宅ローンや税金の支払いなど必要なコストはそれぞれ異なります。転勤期間が長くなればなるほど、負担の違いは大きくなるので、必ず確認してから判断しましょう。ここからはそれぞれのケースで必要になるお金の問題について、詳しく解説します。

売却の場合

持ち家を売却した場合には、その後の住宅ローンや固定資産税などの税金を支払う必要はありません。ただし前述したとおり、オーバーローンの状態になる場合は住宅ローンの完済に足りない分の現金を支出しなければなりません。また売却できたとしても、新たな住宅探しで費用がかかってしまいます。

仮に住宅ローンの残債よりも持ち家の売却価格が高かった場合は、それを元手に新しい住宅探しを始められるので、あらかじめどの程度の価格で売却できるのか、見積もりをしっかりとってきましょう。

賃貸の場合

持ち家を賃貸に出す場合は、持ち家があくまでも自分の所有物である点に変わりはないため、住宅ローンをそのまま支払い続ける必要があります。ただし契約違反だとみなされる場合があるので、賃貸に出す場合は必ず事前に金融機関へ相談しておきましょう。固定資産税や都市計画税についても支払いが続くことになりますが、住宅ローン控除は利用できなくなる恐れがあるので気を付けてください。

なお賃貸に出して家賃収入を得た場合、その所得は不動産所得に該当します。たとえサラリーマンであっても、給与所得以外に1年間の合計所得が20万円(給与所得と退職所得を除く)を超える場合は確定申告をしなければなりません。(※)

※出典:国税庁「No.1900 給与所得者で確定申告が必要な人」

空き家の場合

持ち家を空き家にする場合は、基本的にそれまでと比べて特に変化はありません。住宅ローンはそのまま継続できるケースが多いですが、後のトラブルを防ぐため金融機関へ報告しておいたほうがよいでしょう。また固定資産税や都市計画税についても、それまでと同じ金額を支払い続けなければなりません。ただし住宅ローン控除については注意が必要で、もしも適用条件を満たしていないと判断される場合は、控除を受けられなくなります。ただし後に家に戻り、その地点で控除期間が残っている場合は再び住宅ローン控除を受けられます。

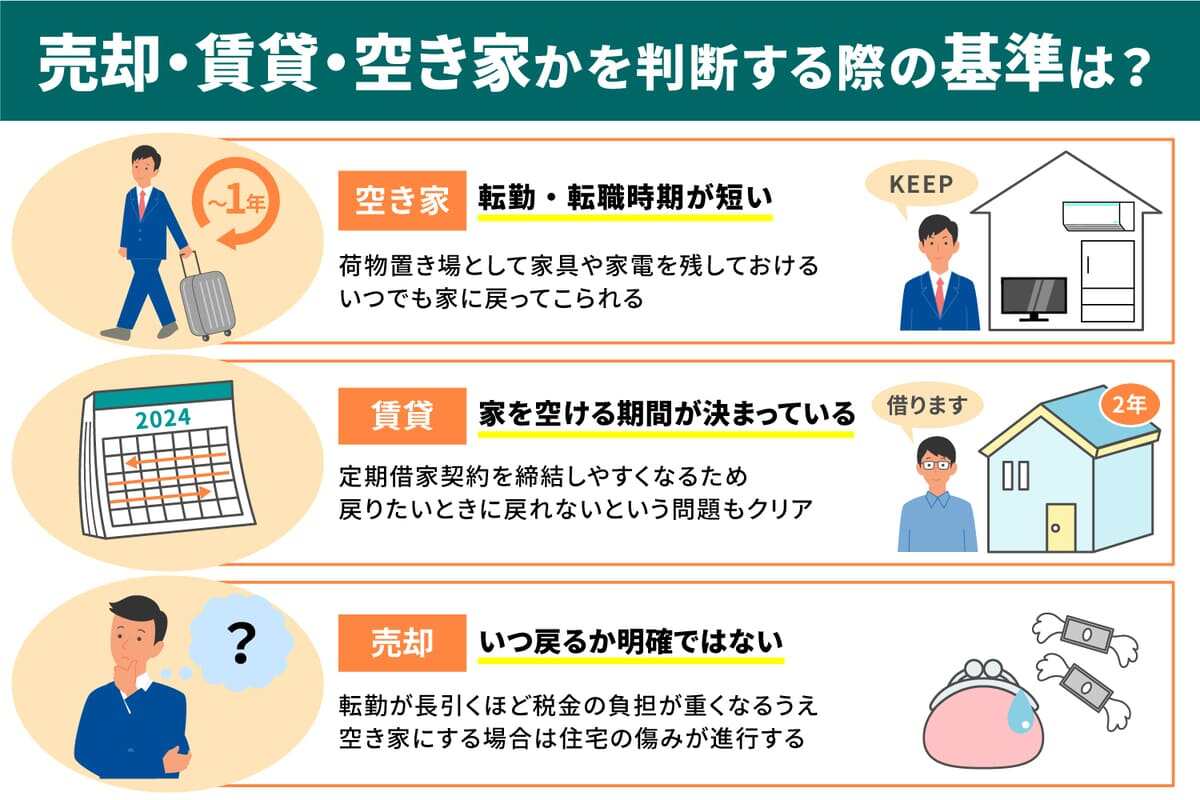

売却・賃貸・空き家、判断する際の基準は?

ここまで売却・賃貸・空き家にしたときのメリット・デメリットなどについて解説してきましたが、それぞれの特徴を把握した上で自分や家族の希望や条件に合った選択をすることが重要です。ここからは転勤・転職して持ち家を離れる際に自分に合った方法を判断する際の基準について解説します。

転勤・転職時期が短い場合は空き家

転勤期間が1年以内など、比較的短い場合は空き家のままにしておくことを優先的に検討しましょう。前述したとおり空き家のデメリットには、居住者が不在であるため住宅が傷むことや住宅ローン控除が使えない可能性がある、住宅ローンと引越し先で住居費の2重払いが発生するといった問題が挙げられます。

しかし空き家の期間が短い場合は、いずれのデメリットもそれほど大きな問題にはならないケースが多いでしょう。そうしたデメリットよりも、荷物置き場として、家具や家電をそのまま残しておける、いつでも家に戻ってこられるという気軽さのメリットが上回るほうが多いです。

任期や家を空ける期間が決まっていれば賃貸

転勤期間が1年以上な上にあらかじめ期間が分かっている場合は、賃貸に出すことを検討してみましょう。期間が決まっている場合は定期借家契約を締結しやすくなるので、賃貸のデメリットである、戻ってきたいときに空室である保証がないという問題もクリアしやすくなります。

ただし賃貸にする場合の他のデメリットである、空室が続く可能性や入居者とのトラブルが発生する可能性については、リスクを完全にゼロにすることはできません。そのため家賃収入がそれなりに見込めるかどうかや、管理を不動産会社に依頼した場合の収支予測などを事前にシミュレーションしておくことが大切です。

いつ戻るか明確ではない場合は売却

転勤期間が長期にわたることが見込まれ、いつ戻ってこられるか分からない場合には、売却を視野に入れたほうがよいでしょう。転勤が長引けば長引くほど、固定資産税や都市計画税などの税負担が重くなる他、空き家にした場合の住宅の傷みが進行する可能性が高くなります。

愛着のある持ち家に住み続けたいと考える方もいますが、思い切って持ち家を売却し、新しい生活を始めたほうが長い目で見るとメリットが大きい場合があります。売却をして得たお金で住宅ローンを完済し、新しい住宅の頭金まで捻出できるような場合はなおさらです。

転勤・転職の際は持ち家をどうするかよく検討を

転職・転勤による住宅ローンや税金について

転勤や転職など、やむを得ない事情で持ち家から引越しをしなければならなくなったときには、主に売却・賃貸・空き家といった3つの選択肢が考えられます。どの方法が適しているは転勤期間や家族構成など、状況によって異なります。そのためそれぞれの選択肢の特徴を理解し、自分や家族に合った方法を選びましょう。

また持ち家を売却する際に少しでも高値で売却したい場合は、不動産サービス総合比較サイト「リビンマッチ」がおすすめです。リビンマッチでは、複数の不動産会社へ持ち家の査定を無料で依頼できます。入力にかかる時間は最短45秒で非常に手軽に利用できるので、持ち家の売却を検討している方はぜひ一度活用してみてください。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)