退職金で住宅ローンを一括・繰り上げ返済しても大丈夫?デメリットを確認しましょう

退職金を使って住宅ローンを一括返済すれば、これまで負担になっていた返済から解放されます。でも、本当に退職金で一括返済しても大丈夫でしょうか。住宅ローンの返済状況によっては一括返済で老後資金が減ってしまい、新たな不安の原因になってしまうかもしれません。退職金で住宅ローンの返済を検討するときに注意すべきポイントを紹介します。

もくじ

退職金で返済するメリット・デメリット

退職金を利用して住宅ローンを返済するメリットとデメリットは、次のとおりです。

| メリット | デメリット |

|---|---|

|

|

会社を定年退職したら、退職金で住宅ローンを返済しようとする方は少なくありません。しかし退職金を使って、住宅ローンを返済することがよいとは限りません。老後の生活やライフプランを考えて、慎重に行動する必要があります。

退職金で住宅ローンを返済するメリット

退職金で住宅ローンを返済すると、月々の返済額を減らせたり、老後の生活に不安がなくなったりとさまざまなメリットがあります。

月々の返済額を少なくできる

大きなメリットは、月々の住宅ローン返済額を少なくできる点です。会社を退職したということは、これまでと同様の安定した収入を得るのは難しくなります。安定した収入がないなか、会社に勤めていたときと同じように月々の住宅ローンを支払い続ければ、家計を圧迫しかねません。

退職金で住宅ローンを一括返済できれば、月々の支出いがなくなるため家計の状況が改善されます。また、繰り上げ返済で残債の一部を支払えば、月々の負担を軽減できます。

利息の負担を減らせる

利息の負担を軽減できる点も、退職金で住宅ローンを返済する魅力のひとつです。退職金を利用して住宅ローンを一括返済してしまえば、将来的に支払わなければならなかった利息を負担する必要はありません。繰り上げ返済した場合も、返済した分だけ利息の負担は軽減されます。

心理的不安を軽減できる

住宅ローンの残債を減額できれば、家計の負担が軽くなり老後生活への不安も軽減できるでしょう。定年退職後、家計を支える主な収入は国などから支給される年金のため、以前より収入が低くなります。

再雇用制度を利用し65歳まで働く選択肢もありますが、正社員のときに比べて収入が落ちるケースがほとんどです。収入が低くなる一方で、住宅ローンの支払いが続けば、老後の生活に不安を感じてしまう方も多いでしょう。その点、退職金で住宅ローンを返済してしまえば、月々の支払いに追われることもなく気持ちに余裕が生まれます。

退職金で住宅ローンを返済するデメリット

続いて、退職金で住宅ローンを返済するデメリットをみていきましょう。退職金の多くを返済に使ってしまうと、今後の生活に大きな影響をもたらします。また、万が一の事態が起きたときに対応できないかもしれません。

老後の生活資金に影響が出る

退職金は、今後の生活に使う大切なお金です。しかし、そのお金を住宅ローンの返済に全部使ってしまうと、老後の生活資金が減ってしまいます。

「これからの生活は年金でまかなえる」と思って、すべてを住宅ローンの返済に充てるのは危険です。万が一、病気やケガをしたときに、手元にお金がなく医療費や生活費を支払えなくなるおそれがあります。退職金で住宅ローンを完済できても、生活に困って新たな住宅ローンを組むことになったら本末転倒です。

退職金の利用方法は、受け取った方の自由ですが、退職後の生活や収入を考慮し、もしものときに対応できるだけのお金は貯蓄しておきましょう。

団体信用生命保険の適用がなくなる

住宅ローンを完済してしまうと、団体信用生命保険の適用がされなくなる点に注意しましょう。

住宅ローンを組むときは、団体信用生命保険に加入する場合がほとんどです。団体信用生命保険とは、住宅ローンを組んだ方に万が一のことがあったときに、残債がなくなる保険をいいます。

もし、住宅ローンを返済した直後に住宅ローンを組んでいた方が亡くなった場合、保険で弁済されるはずだった残債を退職金で支払ったことになります。団体信用生命保険のメリットを優先するのであれば、退職金で住宅ローンを返済するのはおすすめしません。

完済までの期間によってはメリットが少ない

一括返済や繰り上げ返済は、住宅ローンの返済が始まってから早い段階で実施すると、大きな利息軽減効果につながります。しかし、退職後に住宅ローンを完済するとなると、すでにある程度返済を終えた方がほとんどでしょう。もし、完済までの期間がわずかな場合、退職金で一度に返済しても大きな利息軽減効果は得られにくくなります。

繰り上げ返済で負担軽減

繰り上げ返済とは、月々の返済のほかに元金の一部もしくは全部を返済することです。繰り上げ返済をすると、住宅ローンの元金や利息の返済が少なくなるため、トータルの残債額を減らせます。

また、繰り上げ返済は、一度に残債の全額を支払う必要がないため、老後資金を保ちつつ住宅ローンの負担を軽減できます。「住宅ローンの返済もしたいけど、今後の生活を考えると一括返済は不安」という方は、繰り上げ返済で残債の一部を支払うのがおすすめです。

売却代金でローンを完済できるかも

売却代金で完済すれば退職金をそのまま残せます。リビンマッチで家の価値を調べましょう。

繰り上げ返済の方法は2種類。どっちを選ぶ?

退職金を使って住宅ローンの一部を返済する方法は、期間短縮型と返済額軽減型のふたつあります。ここでは、それぞれの特徴を解説します。

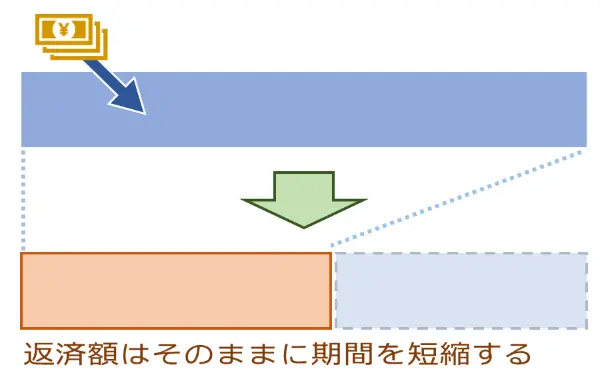

期間短縮型

期間短縮型

期間短縮型は、月々の返済額は変更せずに返済期間を短くする方法です。完済時期を早められ、返済額軽減型と比べると利息軽減効果が大きいのが魅力です。しかし、返済期間は短縮される一方、月々の返済額は変わらないため、手元のお金が減ってしまうのは欠点といえます。結果的に、老後生活の資金不足につながってしまうおそれもあります。

期間短縮型は、退職後に住宅ローンを早く完済したい方や、できるだけ利息の負担を減らしたい方に向いています。

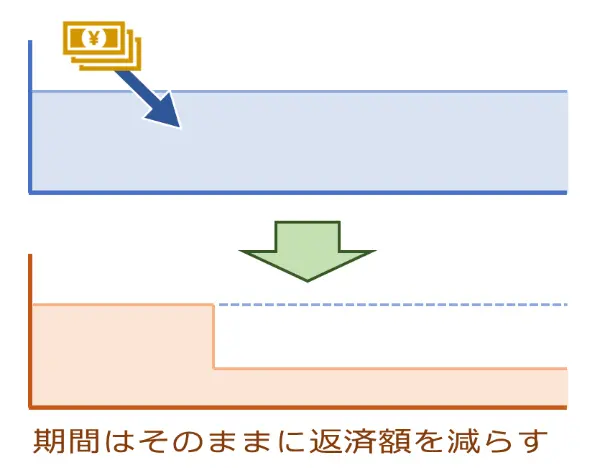

返済額軽減型

返済額軽減型

返済額軽減型は、返済期間を変更せずに月々の返済額を減らす方法です。月々の返済額を減らせるため、家計に余裕が生まれる点が魅力です。家計がうるおっているときは、貯蓄にお金を回すこともできます。ただし、返済期間は変わらないため、完済予定の月まで住宅ローンを支払い続けるのは欠点です。老後も続く支払いに疲弊してしまう方もいるでしょう。

返済額軽減型は、月々の返済額を負担に感じる方や、今後の生活に備えて支出を減らしたい方に向いています。

住まいの売却で退職金を残す

いまの不動産価格なら住まいを高く売却できるかもしれません。いくらで売れるかリビンマッチで調べてみましょう!

自宅の売却も有力な選択肢

退職後の住宅ローンの支払いに悩んでいるのなら、いま住んでいる自宅を売却して賃貸物件に住み替えるのもひとつの手です。

賃貸物件なら、現在のライフスタイルや収入に応じた物件で生活でき、持ち家に比べて経済的な負担も軽くなります。

ライフスタイルに合った住まいで生活できる

賃貸物件なら、退職後のライフスタイルに合わせた間取りで生活できます。たとえば、老後に子どもが独立して部屋が余ることを考えると、バリアフリーの間取りにするなど、賃貸物件なら柔軟に対応可能です。

退職後の生活で何を重視するのかきちんと考え、これからのライフスタイルに合った間取りの賃貸物件で生活を始めるのもよいでしょう。

住宅ローンや税金の支払いがなくなる

自宅を手放したお金で住宅ローンを完済すれば、住宅ローンの支払いがなくなります。

さらに、毎年自宅などの不動産の所有者に課せられる、固定資産税や都市計画税といった税金を支払う必要もなくなります。

月々の家賃は発生するものの、住宅ローンの支払いや税金の支払いがなくなる点は、賃貸物件の魅力です。

メンテナンス費用の負担がない

持ち家の場合、住まいに不具合が出たときに、業者の手配やメンテナンス費用を負担するのは所有者です。老後、家のメンテナンスが必要になり、大きな工事をしたり多額の費用を支払ったりするのを負担に感じる方は少なくないでしょう。

しかし賃貸物件なら不具合があっても大家さんや管理業者が対応してくれるため、借主が自ら行動することはありません。不具合が生じた場合、管理会社に伝えるだけですべて対応してもらえます。

売却をするときは一括査定サイトがおすすめ

自宅を売却して住宅ローンを完済するなら、複数の不動産会社の査定を受けるのがおすすめです。不動産売却では査定額を比較して少しでも高く売ってくれそうな不動産会社と契約をすれば、それだけ老後資金を残せる可能性があります。またサポート体制のしっかりしている不動産会社に依頼すれば、スムーズに売却を進められます。

複数の不動産会社に査定を依頼するときは、一括査定サイトの「リビンマッチ」がおすすめです。情報を一度入力すれば、複数の不動産会社に査定を依頼できます。1社1社に連絡する必要がないため、効率よく査定額の比較が可能です。リビンマッチは業界最大手で個人情報の管理も徹底していますので、安心してご利用いただけます。

一括査定サイトを利用するときには、連絡先のほかに詳しい物件情報の入力が必要です。スムーズに入力ができるように、あらかじめ登記事項証明書(登記簿謄本)などを用意しておきましょう。

リビンマッチで住まいの価値がわかる

自宅がいくらで売れるのかを知るには、不動産会社の査定が一番の近道です。リビンマッチなら一度の入力で、複数の不動産会社へ査定を依頼できます。

リビンマッチのご利用方法

- 物件種別・都道府県を選択して「査定を依頼する」をクリック

- 自宅の所在地、広さ、連絡先などを入力

- 査定を依頼する不動産会社を選択

- 不動産会社から査定の連絡が届く

いま不動産価格が上昇しているため、売却するタイミングとしては絶好のチャンスです。不動産を売るときは社会情勢や不動産の相場などをチェックして、少しでも高く売れるタイミングを狙いましょう。次の記事では今後の住宅推移を予想しています。売却を検討している方は、ぜひ参考にしてください。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)