家なんて買うんじゃなかった!と後悔する理由。マイホーム購入後の対処法も

家を買う時代は終わった。そう考える人も増えている現代において、マイホームの位置付けが少しずつ変化しているのではないでしょうか。購入する派と購入しない派の二極化が明確になってきているともいえます。

不動産の価格はバブル崩壊から下落の傾向にあり、リーマンショックにより底値となったのは記憶に新しいところです。少しずつ持ち直していましたが、昨今の新型コロナウイルスの流行によるテレワークの推奨やオリンピック特需により、一気に高騰の気配をみせています。

現在、高値となった家の購入は、その期待値も高くなっています。そのため、「家なんて買うんじゃなかった」と購入後に後悔する人もいるようです。

本記事では、家の購入を後悔する理由や購入してから直面する問題を解説します。また、すでに後悔しているときの具体的な対策も紹介します。

もくじ

家なんて買うんじゃなかった!と後悔する理由

なぜ家の購入後に「買うんじゃなかった」と後悔する事態が発生するのでしょうか。家を購入すると、気軽に住む場所を変えられないことが後悔の原因になりやすく、改善しにくい悩みのひとつです。代表的な理由をいくつか紹介します。

子育ての状況によってライフスタイルが変化した

住まいと子育ては、とても密接な関係にあります。その一方で、子育ての状況は、ライフスタイルの中でも変化しやすい項目です。

具体的には、出産により子どもが増えると、部屋が足らなくなったり十分な広さが確保できなくなったりします。反対に、子どもが大学生や社会人となり独立すると、部屋が余剰となって掃除や管理が大変です。

狭い部屋で遊ぶ子ども

家を購入して暮らす中で、子ども部屋が必要な時間はそれほど長くありません。子どもが10歳のときに購入した場合、18歳までなら8年。大学卒業までとしても、22歳で独立するなら12年です。つまり、35年ローンを分母として考えても、わずか3分の1程度の時間です。

周辺環境が変化した

- 見晴らしのよさが気に入っていたのに、目の前に高層マンションが建設された

- 近くの大型スーパーが閉店して、買い物に困るようになった

こうした環境の変化は、気をつけていても防ぐことができず、予期しにくいものです。

廃業した店

変化のタイミングが現役の時代であれば、いまの家を売却して新居を購入するなどの対応ができます。しかし、すでに現役を退いている場合は難しいでしょう。

退職やリストラによって収入を失った

住宅ローンの返済計画を入念に行っていたとしても、予期せぬ事態が発生して、毎月の住宅ローンの支払いが家計を圧迫するおそれがあります。

住宅ローンといえば35年ローンで、60歳の退職時に退職金を利用して残債を支払うものでした。

いまは時代も移り変わり、【フラット50】など、80歳までに完済することを条件に50年借り入れが可能な商品もあります。こういった商品は、利息の総支払額は増えるものの、毎月の支払いを緩やかにするメリットがあります。

しかし、現実的に70歳を過ぎて、現役時代と同じように住宅ローンが支払えるのかをよく検討する必要があります。

また定年退職だけではなく、リストラや雇用満了により収入を失うこともあります。

離婚した

離婚でトラブルになりやすいのが、家の取り扱いです。財産分与をどうするのか、住宅ローンをどうするのかはセットで考えられるためです。

離婚届

また、最近は共働き世帯によるペアローンも増えています。お互いがお互いの連帯保証人になるため、どちらかの支払いが滞ると、もう一方に支払い義務が発生します。いままで2人で支払っていた住宅ローンを、ひとりで支払うことは容易ではないでしょう。

近隣トラブルに巻き込まれた

近隣トラブルは、いつの世の中でも発生する問題ですが、解決が難しいものです。

多少の問題であれば目をつぶることができますが、騒音や異臭、また直接的嫌がらせが起きると、せっかくのマイホームでリラックスができません。

最近はコロナ禍によるテレワークの推奨により、在宅時間の長い人が増えているため、近隣トラブルの問題が増加傾向にあります。

また、動画配信の声や音がうるさいといった、時代を象徴するトラブルも増えています。

【補足】反対に無理してでも家を買ってよかった理由は?

家を購入して後悔する理由を多く挙げてきましたが、それでもマイホームで過ごす時間は格別です。家族とリラックスして過ごした時間は、思い出として残るでしょう。

マイホームで生活する家族

賃貸ではできないようなリフォームをして、自分好みの快適な空間に変えることもできます。

また、自分の資産となるため、将来的に売却して資金を確保したり、自分が亡くなったあとも配偶者や子どもに相続できます。

無理をしてでも購入する価値が、マイホームにあることは間違いありません。

家なんて買うんじゃなかった!と感じるのは10年後かも

家の購入後、最初に問題を感じるのが10年後といわれています。それは、住宅ローン控除の期間が10年(要件を満たせば13年に延長)で、家に対して向き直るきっかけになるためです。

リフォーム費用が高い

壁紙が問題なく使用できるとされている法令上の耐用年数は6年です。10年が経過するころには、家のメンテナンスが必要になります。

戸建ての場合は、家の中だけではなく、外壁塗装など外観のリフォームも必要です。あらかじめ計画をしていなければ、リフォーム費用の支払いは難しく、先送りになっていくでしょう。

また、10年も経過すると、ライフスタイルに変化が生じます。子どもがいる場合は、子どもの成長とともに支出が増えるころです。また、突然の病気や事故にあわないとは限りません。

そこに、リフォーム費用がのしかかってくるのは大きな負担です。

住宅ローン金利の上昇リスク

住宅ローンの商品によりますが、変動金利の場合でも、10年間は金利を固定する商品があります。これは10年は固定ですが、そのあとは市場相場に合わせて金利が変動するものです。

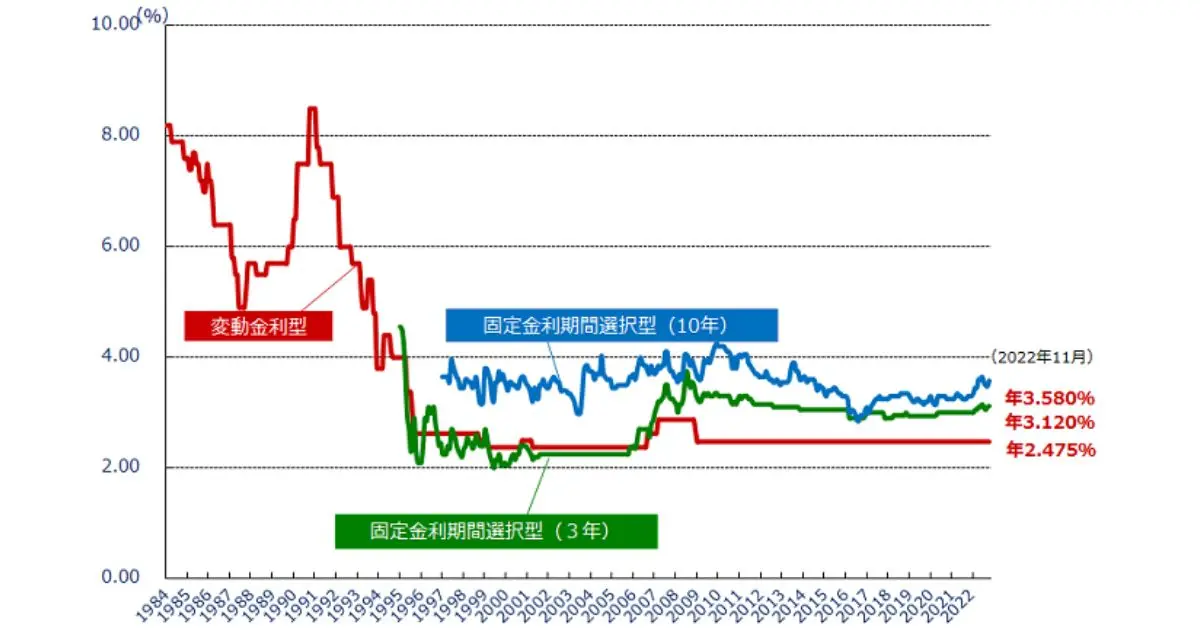

現在の日本は、低金利の状態が続いています。以下は、住宅金融支援機構が主要都市銀行の金利を集計したグラフです。

民間金融機関の住宅ローン金利推移(変動金利等)

引用:【フラット35】「民間金融機関の住宅ローン金利推移(変動金利等)」

しかし、不動産の価格と比例するように、金利が緩やかではありますが上昇傾向にあります。そのため、いま家を買っても、10年後には支払う利息が増えているかもしれません。

資産価値が想定より落ちている

10年という年月はひとつの節目となり、新築でも新古でもなく、中古物件として取り扱われ、その資産価値に大きな差が出ます。

資産価値が落ちにくいのは、以下のような家です。

- 最寄り駅から徒歩10分以内

- 保育園が多いなど子育て環境が充実している

- 元から需要が高い地域である

また、分譲マンションであれば、ワンルームタイプよりファミリータイプのほうが資産価値を保ちやすいです。反対に、駅から遠く子育てに不向きなワンルームタイプは、資産価値が落ちやすいといえます。

戸建ての場合、自分が気に入っている土地に永住することを考えると、資産価値の低下は固定資産税の減少につながります。そのため、大きなデメリットと感じないかもしれません。

しかし将来的に売却するとき、想定より高く売れないという事態が考えられます。

いま後悔しているなら早めに対処しよう!

もし、すでに家なんて買うんじゃなかったと後悔している場合、その対処は早ければ早いほどよいでしょう。

時間が経過すると家の築年数が増え、資産価値が落ちるおそれがあります。また、自身も年齢を重ねているため、新たな住宅ローンを契約することが難しいかもしれません。

住宅ローンが残っている家は売れる?

金融機関から住宅ローンを借りる際、対象の不動産を担保とする抵当権の設定がされます。

抵当権が設定されていると、住宅ローンが支払われない場合、金融機関はその不動産を強制的に競売にかけて、売却代金で債務を回収します。

購入する側から見ると、売主の抵当権設定が残っている場合、自身に落ち度がなくとも抵当権が行使されるリスクがあるため、できるだけ避けたいのは当然です。

抵当権が設定されたまま家を売る場合は、市場相場より大幅に減額する必要があります。

売却価格が住宅ローンを下回る場合

売却価格が住宅ローンの残額を上回る場合は、一括返済を行い抵当権を解除できるため問題はありません。

一方で売却価格が住宅ローンの残額を下回り、自己資金と合わせても不足する場合は、住み替えローンなどを利用する必要があります。

住み替えローンとは、住宅ローンの残債と新居で組むローンをひとつにまとめて組み直すローンです。ただし、一般的な住宅ローンより金利が高く、返済金額が高くなりやすいです。そのため、住宅ローンを払えないことが理由で家を手放したい方は利用できません。

任意売却も検討しよう

どうしても住宅ローンの返済が難しい場合は、任意売却という選択をします。任意売却はさまざまな制約がありますが、金融機関の承諾のもと抵当権を解除して家を売る方法です。

金融機関としても、住宅ローンの返済が難しい相手に対して、抵当権を解除して債務を回収できるのであれば、競売の手続きをするよりはるかに手間が少ないメリットがあります。

また、任意売却を取り扱っていない不動産会社もあるので、まずは一括査定サイトの「リビンマッチ」で相談してみましょう。

賃貸に出すという選択肢も

自分はライフスタイルに合った新しい家に引っ越して、家はほかのだれかに貸して住んでもらうのも選択肢のひとつです。

入居者が見つかれば、継続的に家賃収入が得られます。

ただし、賃貸に出す場合、古い設備の修繕や交換、入居者の募集、不動産会社との交渉などさまざまな手間と時間がかかります。そのための費用もかかるため、安定した収入を得るのは大変です。

また、住宅ローンが残っている場合は、投資用のローンに借り換える必要があります。住宅ローンは契約者本人が居住することが条件のため、そのままほかの人に貸し出すと、契約違反としてペナルティを受けるおそれがあります。

まずは不動産会社に家の査定をしてもらおう

家の購入を後悔したときは、まず不動産会社に家の査定を依頼しましょう。近年の不動産の値上がりに伴い、資産価値が上昇していることも考えられます。

また、売却予想金額を知ることで、さまざまな対応を検討できます。

その際は、インターネットで申し込みが可能な不動産一括査定サイトの「リビンマッチ」を利用しましょう。簡単に複数の不動産会社に査定を依頼できるため、比較検討が容易です。

家なんて買うんじゃなかったという後悔を後悔として終わらせず、よりよくするために行動しましょう。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)