ペアローンの返済中に離婚したら?住宅ローンの名義などの問題を解説

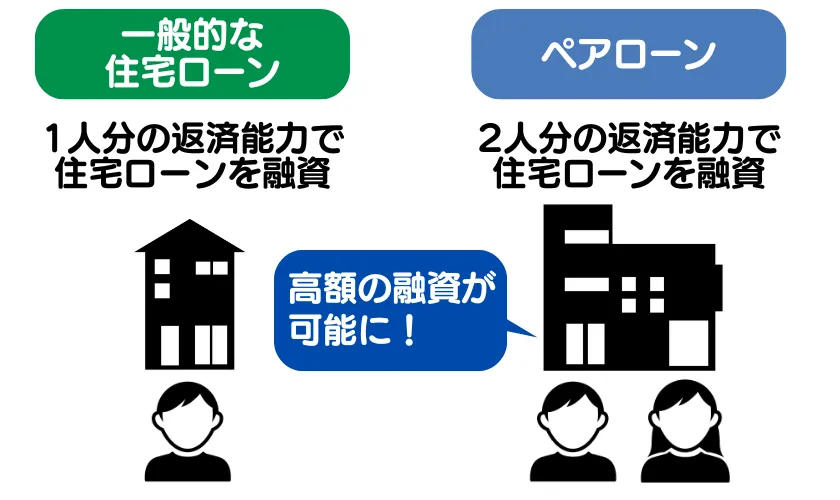

ペアローンとは夫婦で合算した収入をもとに、住宅ローンの融資を受けられる仕組みです。つまり、1人だけが審査を受けるより多くの金額を借り入れられるため、それだけ理想の家に住めるようになります。

問題は、離婚したときです。ペアローンはその性質上、住宅ローンが高額でどちらか片方が背負うのは困難です。そして、家をふたつに分けることもできません。つまり、ペアローンは離婚しないことが前提の住宅ローンなのです。

それでも、離婚してしまうことはあります。そんなとき、ペアローンの問題にどう対処すればよいのでしょうか。ペアローンを組みながらも離婚することになったとき、どのような問題があるのか、どのように対処すればよいのか、不動産のプロ「リビンマッチ」が解説します。

リビンマッチのポイント

ペアローンの返済中に離婚する場合、名義とローンの一本化、共有名義での継続居住、賃貸化、または売却といった選択肢があります。一本化には高い与信が必要であり、共有名義の継続は一方が滞納した際にもう一方が全額を背負うリスクを伴います。

もくじ

ペアローンとは?基本的な仕組みを解説

ペアローンとは、夫婦がマイホームを購入する際に、それぞれが別々に住宅ローンを契約する仕組みのことをいいます。つまり、1つの物件に対して2人が住宅ローンを組むことでで、夫婦それぞれが債務者となり、借入金額の返済義務を個別に負うことになります。

ペアローンを利用することで、共働き夫婦であれば合算した収入に基づいて住宅を購入できるため、単独で住宅ローンを組むよりも高額な物件を取得できるというメリットがあります。また、住宅ローン控除についても、ローンの契約者それぞれが適用を受けられます。

ただし、もし離婚や支払い不能などのトラブルが発生すると、それぞれが独立して債務を負っているため、手続きが煩雑になることがあります。

ペアローンとほかの住宅ローンの違い

ペアローンのほかにも、夫婦が一緒に住宅を購入する場合は「連帯債務型」や「連帯保証型」といった住宅ローンの組み方があります。ここでは、それぞれの仕組みと違いを整理してみましょう。

| ペアローン | 連帯債務型 | 連帯保証型 | |

|---|---|---|---|

| 借入の主体 | 夫・妻それぞれ | 債務者+連帯債務者 | 債務者 |

| 返済責任 | 各自が自分のローン全額を返済 | 両者に全額の返済義務 | 債務者の返済が滞ったら保証人が責任 |

| 家の名義 | 共有名義が多い | 共有名義が多い | 債務者の単独名義が多い |

| 住宅ローン控除 | 夫・妻ともに適用可能 | 夫・妻ともに適用可能(※金融機関による) | 債務者のみ適用 |

このように、ペアローンはそれぞれが独立して住宅ローンを契約するという点で、ほかのローンとは根本的に異なります。高額な物件を購入できるというメリットが大きい一方、将来のライフイベント(離婚や収入の変化など)に対して柔軟に対応しにくい面があるため、慎重な判断が必要です。

離婚後、ペアローンの家をどうする?

離婚する場合、以下の2つのケースがあります。

- 夫婦の両方が転居する

- どちらかが住み続ける

ペアローンを組んでいる場合、自宅の扱いにはどのような選択肢があるのでしょうか。

名義と住宅ローンを一本化する

ペアローンを組んで不動産を購入する場合、所有権は夫と妻の共有名義になっています。ただし、住宅ローン契約は夫と妻の2つ分あります。

たとえば、夫が住み続けて妻が転居するという場合、妻の共有持分と住宅ローンを夫名義に一本化するケースがあります。

ただしこの場合、ひとりで夫婦2人分の住宅ローンを支払えるだけの与信があることが前提です。与信とは、銀行がお金を貸せるだけの信用力のことです。

具体的には、物件の担保評価とともに改めて住宅ローン審査をして、住宅ローンを借り換えます。この審査に通らなければ一本化できません。

共有名義のまま夫婦のいずれかが住み続ける

夫婦のいずれかが住み続ける場合でも、名義や住宅ローンを一本化せず、共有名義のままにしておくことも可能です。

たとえば、子どもの教育環境を変えたくないという場合、親権を持つ人と子どもが自宅に住み続け、もう一方がその後も住宅ローンの支払いを続けるという形です。

この場合、住宅ローンの支払いも養育費に充当できると考えられるため、学童期の子どもがいる夫婦の離婚などではよくあるケースです。

ただし、ペアローンは夫婦がお互いに連帯保証人になっています。そのため、片方の返済が滞った時には、もう一方に2人分のローンの支払い義務が発生してしまいます。

また、ペアローンを組むためには、名義人である両方が住むことが契約条件の場合があります。そのため、共有名義のままだと契約違反とみなされるリスクがあることには注意しましょう。

法律相談ナビでは、離婚後も家に住み続ける方法について解説しています。離婚してからの住まいについてお悩みの方は、ぜひ参考にしてください。

共有名義のまま賃貸に出す

夫婦の両方が転居するものの、事情により自宅を手放したくない場合、賃貸に出すという選択肢があります。

また、以下のようなケースでも有効です。

- 自宅の価値が値下がりしてしまい、売却価格では残債を完済できない

- 値上がり傾向にあり今売ってしまうのはもったいない

ただし、住宅ローン金利のまま借り続けられるかどうかは金融機関に相談し、同意を得る必要があります。

金融機関によっては、事業用ローンに借り換えが必要なこともあるため、注意しましょう。

また、不動産を共有していると税金の支払いや管理・修繕などについて協議が必要になることがあります。離婚した相手とはなるべく顔を合わせたくないという場合にはおすすめできません。

自宅を売却する

結婚してから購入した不動産は、夫婦の共有財産となり、離婚時の財産分与の対象です。

離婚成立と同時に財産分与をすっきり済ませておきたいという方も多いでしょう。

その場合は、不動産を売却して現金化し、持分割合に合わせて財産分与する換価分割が最もスムーズな方法です。

自宅を売却するときの注意点

ペアローンを組んでいる場合は所有権も共有名義になっているため、売却する際には注意が必要です。

金融機関の許可が必要

ペアローンを返済中に離婚し、自宅を売却する場合、まず金融機関の許可を得る必要があります。住宅ローンが残っている状態で勝手に売却することはできず、また、ペアローンの残債を一括返済するか、売却金額で完済できるかを確認しなければなりません。

特に売却額が住宅ローンの残債を下回るオーバーローンの状態では、金融機関と交渉して返済計画を立てる必要があります。また、共有名義の場合、双方の合意がないと売却手続きが進まないため、事前に話し合いをしておくことが大切です。金融機関への相談を早めに行い、手続きの流れを確認しておくことで、スムーズな売却が可能になります。

共有名義で不動産売却をする手続きが必要

ペアローンで購入した自宅は、夫婦の共有名義です。

売却理由が離婚であるかどうかに関わらず、共有名義の不動産を売却する際は、所有者全員の同意が必要であるという点に注意が必要です。

売却するかどうかということだけではなく、以下のような契約の諸条件についても、所有者全員の同意を得ておきましょう。

- 売却価格

- 引き渡し日

- ローン特約や買い替え特約

共有物分割請求訴訟が必要になることも

共有名義の不動産の売却は所有者全員の同意が必要ですが、誰かが売却を拒否し続ければ手放さずに済むのかというと、そうではありません。

共有名義の不動産は管理が適切に行われなかったり、納税義務者が曖昧になるなどトラブルが増える傾向にあります。国としては、できるだけ共有状態を解消するほうが望ましいという立場を取っています。

そのため、共有者には共有物分割請求権が認められています。共有者のいずれかが共有物分割請求をした場合、協議の上で売却して現金化してから分割します。

協議が不調に終わった場合は、裁判で換価分割が命じられ、競売によって現金化することになります。競売の落札価格は市場価格の約7割とかなり安くなってしまうため、必要以上に損失が大きくなってしまうリスクがあります。

つまり、共有名義で購入した不動産を夫婦のいずれかが売却したいと申し出た場合、その意思は無視できません。

オーバーローンを解消しないと売却できない

オーバーローンとは、住宅ローンの残高が不動産の売却価格を上回っている状態のことを指します。それに対して、ローン残高よりも売却価格を下回っている状態のことをアンダーローンといいます。

アンダーローンの場合は、売却益で住宅ローンを完済できます。

しかし、オーバーローンの場合は差額を用意しなければ抵当権が抹消できません。不動産を担保とする抵当権が設定されたままでは、スムーズに手放すことが難しいです。

この場合、現金でローン残高と売却価格の差額を用意し、住宅ローンを完済するという方法があります。手持ち資金に余裕がある場合は、この選択肢が現実的です。

手持ち資金がない場合は、任意売却で不動産を売却し、差額のローンを転居後も返済し続けるという方法があります。

金融機関との合意が必要ですが、相場で売却できるため、競売で手放すよりも高く売ることができます。

売却後は、残りのローンを支払い続けることになりますが、転居後の住居費と二重払いになることも考慮して資金計画を立てる必要があります。

少しでも高く売るためには

離婚に伴い自宅を売却する場合は、アンダーローンかオーバーローンかによって方法が変わる可能性があります。

そのため、なるべく早く自宅の売れる価格を把握することが大切です。

少しでも高く売却するためには、なるべく多くの不動産会社の意見を聞き、適切な販売戦略を練ることが大切です。

まずは一括査定サイトの「リビンマッチ」を通じて、複数の不動産会社に査定依頼をしましょう。

早ければ2〜3日、遅くとも1週間以内には簡易査定の結果が送られてくるため、その結果を考慮しながら、今後の選択肢を検討しましょう。

離婚問題を解決する情報については、こちらのサイトで詳しく解説されています。あわせてご確認ください。

参考:法ナビ離婚|離婚問題の悩みや不安を減らすための確かな情報をお届けします

離婚後の住宅ローン控除はどうなる?

離婚後も住宅ローンの返済を続け、自宅に住み続ける場合は、一定の条件を満たすことで、引き続き住宅ローン控除を利用できる可能性があります。

ここでは、離婚後の住宅ローン控除について整理しておきましょう。

住み続ける場合は控除を継続できることがある

離婚後に自分が住宅ローンを支払い、かつ引き続きその家に住み続けている場合は、引き続き住宅ローン控除の適用を継続できます。ただし、住宅ローン控除の適用には条件があり、「自分の名義で持分を所有していること」「実際に居住していること」を満たす必要があります。

また、持分割合によって控除できる金額が決まるため、離婚によって住宅ローンや持分の整理を行った場合、控除額が離婚前より減少することもあります。離婚後に住宅ローン控除を継続したい場合は、名義や持分の整理状況をしっかり確認しておくことが大切です。なお、もともとペアローンを組んでいた場合、持分割合と住宅ローン負担割合は半分ずつになっていることが多く、離婚後もこの割合に変化がなければ、控除額は変わりません。

売却した場合は住宅ローン控除を使えない

離婚を機に自宅を売却する場合、住宅ローン控除は売却した年までしか適用されません。売却して自宅に居住しなくなると、条件を満たせないため、翌年以降は控除を受けられなくなります。

また、売却によって利益(譲渡所得)が発生した場合には、譲渡所得税が課税されることもあります。自宅を売却する場合には特例(3,000万円の特別控除)を利用できるケースもあるため、売却前に税金面について確認しておくと安心です。

共有名義が残ったままなら控除に注意

離婚後も住宅ローンや不動産の名義が夫婦共有のまま残る場合、住宅ローン控除の適用にあたって注意が必要です。

住宅ローン控除の条件は「自分の名義で持分を所有していること」「実際に居住していること」です。たとえば、夫婦のうち一方が引き続き住み続ける場合、その本人だけが控除を受けられます。家を出た側は控除を受けられないことに注意しましょう。

もともとペアローンを組んでいた場合、持分割合と住宅ローンの負担割合は半分ずつになっていることが多く、離婚後も持分割合、負担割合に変化がなければ、離婚によって控除額が変化することはありません。住み続ける側は、自分の持分に対応する住宅ローンについて、これまでと同様に住宅ローン控除を利用できます。

可能であれば、離婚時に名義とローンを整理しておくことが望ましいですが、名義変更には金融機関の承諾や再審査が必要なため、事前に手続きの可否を確認しておくことが大切です。

離婚時、ペアローンの家と住宅ローンはどうなる?

ペアローンを組んでいるとどういったリスクが発生するのでしょうか。基本的な仕組みから確認してみましょう。

名義人がお互いの連帯保証人を務める

ペアローンとは、ひとつの不動産に対して夫婦がそれぞれ住宅ローンを組み、お互いが連帯保証人になるという形の住宅ローンです。

夫婦の両方に安定した収入がある場合、2人分の収入を元に審査するほうが借入可能額は増えます。その分予算も増やすことができるため、価格で諦めていた物件にも手が届く可能性が高まります。

夫婦がそれぞれ住宅ローン控除を受けられるという税制上のメリットがあります。住宅ローン控除は2022年に改正され、還付期間が延長された代わりに還付割合が減少しました。そのため、1人よりも2人で住宅ローン控除の適用を受けるほうが、税制優遇の恩恵が大きくなります。

| 夫の住宅ローン | 妻の住宅ローン | |

|---|---|---|

| 住宅ローンの融資額 | 2,000万円 | 2,000万円 |

| 住宅ローン控除額 | 2,000万円×0.7%=14万円 | 2,000万円×0.7%=14万円 |

| ペアローンの控除額 | 夫婦で合計28万円の控除 | |

※2023年中に建築確認を受けている、または2024年6月30日までに工事が完了した場合

ペアローンにはメリットが多くありますが、万が一離婚する際には後ほど紹介するようなリスクもあるので注意が必要です。

離婚時に自宅の扱いに困る

ペアローンを組むリスクのひとつが、離婚時の自宅の扱いです。

ペアローンを組む場合、対象不動産の所有権は夫婦の共有名義です。そのため、離婚の際に売却するか保有し続けるかどうかで、合意形成が困難になることがあります。

こちらについては、後ほど詳しく解説します。

支払い義務をひとりが負うリスクがある

ペアローンを組む時は、所有権を共有名義にするため、お互いが住宅ローンの連帯保証人であることに注意が必要です。

ペアローンは単独ローンよりも借入可能額を増やせるというメリットがありますが、その特徴から、どちらかひとりでは支払えないというケースが大半です。

離婚に伴って相手方が支払いを拒否した時には、連帯保証人として支払い義務を負います。

返済が滞ってしまうと、金融機関が持つ債権は保証会社に移り、一括返済が求められます。

参考:ペアローンを後悔するのはどんな時?知っておきたいリスクと対処法 | 不動産投資の教科書

ペアローン問題のまとめ

ペアローンは夫婦それぞれが住宅ローンを契約し、互いに連帯保証人となる仕組みです。夫婦の収入を合算して多くのお金を借りられるメリットがあるものの、離婚をすると便利だったポイントがデメリットに変わります。

まず、一方が返済できなくなると、もう一方が全額の返済義務を負うリスクがあるのです。さらに、離婚時には自宅の扱いが大きな問題になります。売却や名義変更には双方の合意が必要なので、意見が対立すると手続きが進みません。離婚の話し合いをするときは、ペアローンの問題点を整理しておく必要があるでしょう。

ペアローン団信が登場

従来のペアローンではどちらか一方が亡くなった場合でも、もう一方の返済義務が残ることが不安視されていました。そこで登場したのが「ペアローン団信」です。これは、ペアローンを組む夫婦それぞれが団体信用生命保険(団信)に加入し、どちらかが死亡または高度障害になった場合、残りの住宅ローンが完済される仕組みです。これにより、遺されたパートナーの負担を軽減できるメリットがあります。また、特約によってがんや三大疾病にも対応可能なプランがあり、より安心して住宅を購入できるようになりました。

離婚とペアローンに関するよくある質問

- ぺアローンを組むと離婚時にどういうリスクがある?

- お互いが住宅ローンの連帯保証人のため、どちらかが支払いを拒否した時にひとりで支払い義務を負うリスクがあります。また、売却するか保有し続けるかどうかで合意形成が困難なケースがあります。

- 離婚時のぺアローンの一本化とは?

- ぺアローンを組んで不動産を購入する場合、所有権は夫と妻の共有名義ですが、住宅ローン契約は2人分あります。そのため、どちらかの名義のみにすることが原則必要です。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)