不動産競売の流れを詳しく解説。差し押さえから競売までの期間も紹介

「競売」は、地方裁判所が不動産を競り売りの形で強制売却することです。

住宅ローンの借入時に金融機関によって抵当権が設定されます。住宅ローンを滞納すると金融機関によって抵当権が行使され、競売にかけられます。

本記事では、住宅ローンの滞納から競売までの流れと期間、競売にかけられないための対策を解説します。

任意売却は悩んでないで即行動!まだ間に合います!

もくじ

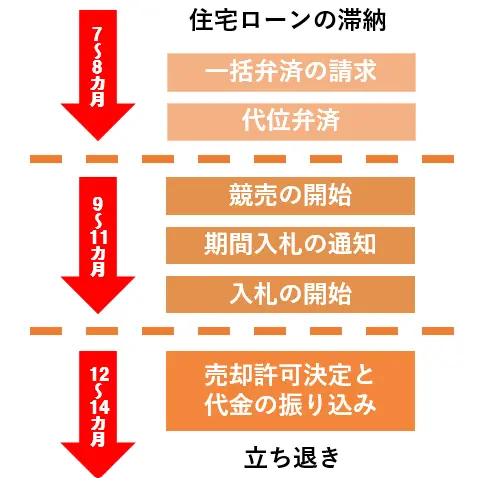

住宅ローン滞納から競売までの流れ

住宅ローンを滞納すると、債権者が競売を地方裁判所に申し立て、不動産が競売にかけられます。競売で強制売却された代金で債務を回収します。

滞納から、1年から1年半で競売にかけられ、落札者へ所有権が移転します。

住宅ローンの滞納から、立ち退きまでの流れとそれぞれの期間は、以下のとおりです。

競売の流れと期間

住宅ローンの滞納

住宅ローンの返済を複数回滞納した場合、債権者である金融機関から督促状が届きます。

督促状に対して何も反応しないと、職場へ連絡が行ったり、自宅へ担当者が訪れることがあります。

また、住宅ローンの滞納したことが、「個人信用情報」に事故情報として記録されます。

個人信用情報は、個人のローンやクレジットカードの利用履歴や延滞記録を一定期間保管されます。

事故情報は5年程度記録が保存され、その間は新規のクレジットカード発行や融資を受けることができません。

一括弁済の請求

住宅ローンを滞納することによって、債務者は「期限の利益」を喪失してしまいます。「期限の利益」が喪失すると、債権者は一括返済を請求します。期限の利益は、契約で定められた回数で返済ができるという債務者の利益です。

滞納したことで、この利益が喪失し、債権者から一括返済を請求されます。

次のいずれかの事由に該当する場合には、最高裁判所の請求に基づき、返還未済額の全部を最高裁判所の指定する日までに返還しなければなりません。また、その場合、返還すべき日の翌日から返還の日までの期間の日数に応じ、返還すべき額につき年14.5パーセントの割合で計算した延滞利息も支払うこととなります。

年賦金を納付期限(毎年7月25日(その日が休日、日曜日又は土曜日に当たるときは、その日後において、その日に最も近い休日、日曜日又は土曜日でない日))から3月を経過してもなお返還しなかったとき。

保証人を欠いた後、相当の期間内に保証人を新たに立てなかったとき。

返還明細書を提出すべき日までに提出しなかったとき。

次の事由が生じたとき。

(1) 変更事項の届出を相当期間怠ったとき。(変更事項の届出等について)

(2) 被貸与者又は保証人が資産状況の調査等に応じなかったとき。

(3) 最高裁判所(司法研修所)に提出した書類に虚偽の事実を記載したことにより修習専念資金の貸与を受けたことが判明したとき。

(4) 自然人の保証人について新要綱第11条各号(第1号を除く。)に掲げる事由が生じた後相当の期間内に保証人を新たに立てなかったとき。

(新要綱第11条各号:①行為能力を欠くに至ったとき。②強制執行を受けたとき。③租税その他の公課について滞納処分を受けたとき。④財産について競売の開始があったとき。⑤破産手続開始の決定又は再生手続開始の決定を受けたとき。)

代位弁済

そもそも月々の返済を滞納しているわけですから、一括弁済を債権者へ請求しても、返済できない場合がほとんどです。

その場合、住宅ローンの保証会社が代位弁済を行います。

代位弁済とは、保証会社が本来の債務者に代わって全額を返済することです。

代位弁済が行われると、債権者が保証会社に代わります。

そして、保証会社から返済を請求されます。返済ができない場合、郵送で法的手続きに移る旨の通達が届きます。

この法的手続きが、「競売」です。

不動産競売手続は,債権者の申立てにより目的不動産を差し押さえてその不動産を売却し,売却代金から配当を受けて債権の回収を図る手続です。 不動産競売手続について | 裁判所

競売の開始

保証会社が競売を地方裁判所に申し立てることで、競売が開始されます。

「競売開始決定の通知」が裁判所から届きます。

競売開始決定の通知には、下記の事項が記載されています。

- 事件番号

- 競売の手続きが開始したこと

- 申し立て債権者(金融機関や保証会社)

- 債務者及び所有者

- 担保権や請求債権目録*

- 物件情報

*債務の内容について書かれています。

現況調査

競売開始決定の通知が届いてしばらくすると、「現況調査のための連絡書」が届きます。不動産の価値を調査するために、連絡書に書かれた日時に不動産鑑定士と執行官が訪ねます。

現況調査では、不動産の周辺の状況や間取りなどを見られます。家の内部も写真を撮られ、隅々まで調査します。

また、執行官や不動産鑑定士から修繕履歴や居住者について質問をされることもあります。

裁判所の命令によって行われるため、拒否することができません。拒否した場合、警察官の援助のもと現況調査が行われます。

調査をもとに、評価書を作成します。評価書には、落札金額の目安や家の状況の写真なども記載されます。

期間入札の通知

競売の開始を知らせる、期間入札の通知が届きます。

期間入札の通知には、以下の内容が記載されます。

- 入札期間

- 入札できる期間

- 開札期日

- 落札者が決まる期日

- 売却決定期日

- 購入者が決まる期日

- 売却基準価格

- 入札するための基準の価格

この通知が届くと、まもなく不動産への入札が始まります。

入札の開始

期間入札の通知から約2カ月後に、入札が始まります。

入札が始まると、裁判所が運営するホームページに「3点セット」とともに公開されます。

3点セットは、以下の3つの資料です。

- 物件明細書

- 現況調査報告書

- 評価書

競売を避けるために、多くの方が任意売却を検討しますが、基本的に入札開始日の前日が任意売却の期限です。入札開始日以降は、任意売却を債権者が許可しません。

任意売却は、債権者に許可をもらい、完済していない状態で不動産を売却することです。詳しくは、下記コラムをご参照ください。

通常、入札期間は8日間とされています。

入札期間が終了すると、裁判所が落札者を審査します。

売却許可決定と代金の振り込み

審査の結果、裁判所から売却許可が降りた落札者は、裁判所に代金を支払います。最も高い金額を入札した人が、落札者です。

代金が納付されると、裁判所が所有権移転と抵当権抹消の登記手続きを行います。

債権者は、代金を債務の返済に充てます。

完済しきれない場合、残債について一括で請求されます。

ただ、残債の返済ができず、競売後に自己破産手続きなど、債務整理を行う人が多いです。

立ち退き

購入者が決まり、代金の支払いも完了すると、立ち退かなければいけません。

平成15年に、競売物件の購入者保護の観点から、立ち退かない場合の強制執行手続きのプロセスが簡略化されました。警察官支援のもと、立ち退きが強制されます。

立ち退き費用は、債務者が負担することになっており、強制執行が行われた場合の費用も債務者の負担です。

競売を回避するための任意売却

競売にかけられると、物件の情報がインターネット上に公開されてしまいます。また、通常の売却と異なり、契約不適合責任の追求ができないため、市場価格の7割程度の価格で落札されます。

競売を避けるためには、「任意売却」が有効的です。

任意売却のメリット

任意売却は、売却後も住宅ローンが完済できない不動産を債権者の合意を得て売却する方法です。

債権者の合意を得ることができれば、通常の売却と同様の方法で販売活動を不動産会社に依頼します。

任意売却は、債権者のメリットも大きく、債権者から任意売却をすすめることもあります。

以下の表は、任意売却の債務者と債権者それぞれのメリットです。

| 債務者のメリット | 債権者のメリット |

|---|---|

|

|

債務者のメリット

任意売却は、債権者からの合意を得ること以外では、通常の売却と同じです。

情報の公開についても、不動産会社と相談して制限することもできます。

また、引っ越し時期や残債の返済についても交渉でき、任意売却後の生活も安心できるように配慮されます。

任意売却にかかる費用は、売却代金から差し引かれるため、持ち出し金は不要です。引越し費用なども融通されることもあります。

債権者のメリット

売却価格も高いため、債権の回収を確実に行うことができます。

債務者と残債の返済について交渉することで、債権の回収を確実に行うことができるため、任意売却は債権者からもメリットが大きいです。

任意売却ができる期間

任意売却が可能な期間は、期間入札開始日の前日までです。ただ、任意売却のためには最低でも1カ月は必要です。

そのため、期間入札開始日の1カ月以上前に任意売却のために動き始める必要があります。

住宅ローンを半年近く滞納すると、任意売却が可能になります。

競売はリスクが大きいため、住宅ローンの支払が困難になり、任意売却を検討される場合は、すぐに業者に相談しましょう。

専門業者に相談しよう

任意売却は、債権者との交渉も行うため、任意売却を専門に扱う業者がいます。

取引実績が多い専門業者であれば、現状にあわせた的確なアドバイスと支援をしてくれます。

競売の流れに関するよくある質問

- 住宅ローンの滞納から競売までどのくらいの期間があるの?

- 約1年で、入札が開始します。入札が開始すると、任意売却ができませんので、それまでに任意売却する必要があります。

- 競売を回避するための方法はあるの?

- 任意売却という方法があります。債権者から合意を得て、残債を残したまま売却する方法です。競売の入札開始日の前日までが、任意売却できる期限です。

(りびんまっちこらむへんしゅうぶ)

リビンマッチコラムを制作・執筆・編集を行う、リビン・テクノロジーズ株式会社の編集チームです。

難しくてわかりにくい不動産を、誰にでもわかりやすくお伝えするコラムを制作しています。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)