家の住宅ローンが払えない!6つの対処法と払わないことによるリスク

家を購入するとき、資金面で強い味方となるのが住宅ローンです。しかし、退職やけがなどで収入が減少すると、支払う余力がなくなることがあります。

住宅ローンが払えないときの対処法を6つ紹介します。後戻りできなくなる前に早めの行動をしましょう。

もくじ

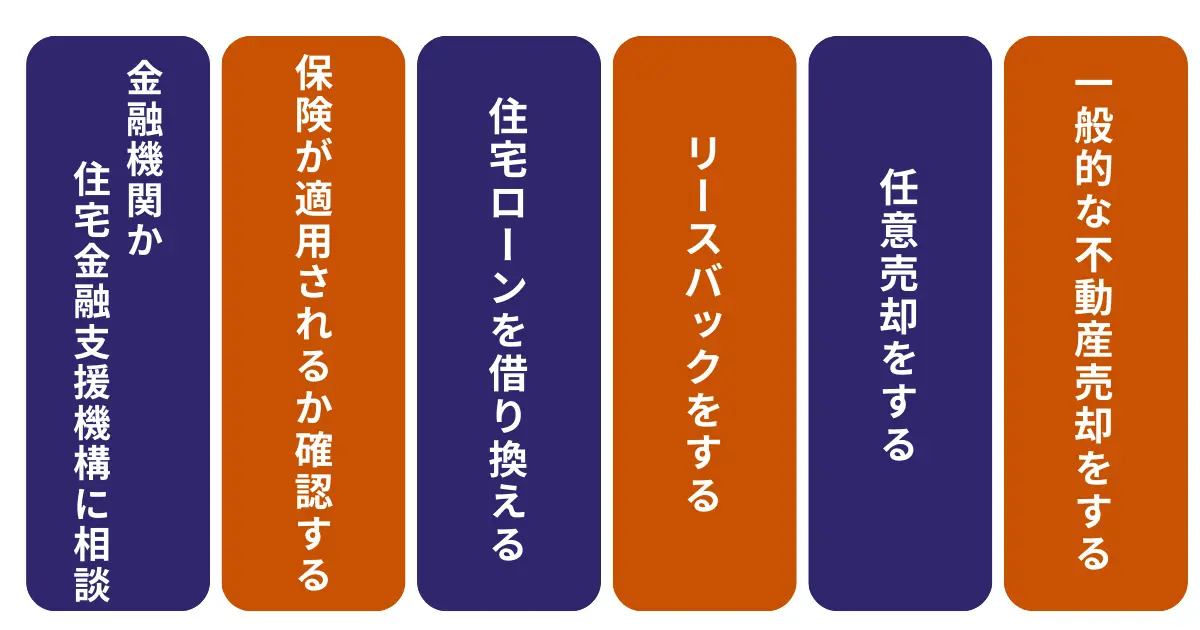

住宅ローンが払えないときの対処法

現在の住宅ローンはそのままで、負担を減らす方法はあるのでしょうか。また、普段の生活を工夫することで、収入を増やして支出を減らすという見直しを継続するのが一番ですが、中にはどうやっても払えなくなるケースがあります。

具体的な対処法を紹介します。

まずは金融機関か住宅金融支援機構に相談する

支払いに不安があるなら、まずは融資を受けている金融機関や住宅金融支援機構に相談しましょう。

早めに相談することで、ローン返済プランの変更以外にも、さまざまな選択肢を提示してもらえます。

返済期間をうまく調整することで、一時的に月々の支払額を減額するなどの対応を取ってもらえることもあります。

支払い方法を変更する方法は、主に以下の3とおりあります。

- 返済期間の延長

- 一定期間の返済額を軽減

- ボーナス返済の見直し

上記の方法は、状況に応じて組み合わせることが可能です。ただし、支払い方法の変更により、総返済額や減額期間後の返済額が増加するため、注意しましょう。

自分の収支に合った、最適なプランを検討しましょう。

保険が適用されるか確認する

もし収入減少の原因が病気やけがの場合は、加入している保険の確認をおすすめします。

住宅ローンを借りる際は、団体信用生命保険に加入するのが一般的です。原則、団体信用生命保険は加入者が死亡した際に保険金が支払われます。しかし、加入時につけた特約によっては、ガンなどの疾病にかかると保険金が下りるものもあります。

たとえば、一般社団法人 全国信用保証協会連合会の団体信用生命保険では、死亡したとき以外に下記のような傷害または疾病により高度障がい状態に該当したときも保障の対象です。

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系または精神に著しい障がいを残し、終身常に介護を要するもの

- 胸腹部臓器に著しい障がいを残し、終身常に介護を要するもの

- 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

団体信用生命保険の詳細な内容を、改めて確認しましょう。

住宅ローンを借り換える

現在の住宅ローンをやめて、新しく別の金融機関で借り換えを検討するのもよいでしょう。

昨今、歴史的な低金利が続いており、住宅ローンの借り換えで返済額が下がるケースが多いです。

各会社の金利は、一般社団法人住宅金融普及協会の「住宅ローンの金利情報」が比較する形で情報を掲示しています。

たとえば、2024年4月時点の住宅ローンの金利幅はそれぞれ以下のとおりです。

| 金利タイプ | 最低金利(%) | 最高金利(%) |

|---|---|---|

| 変動金利 | 0.169 | 5.042 |

| 固定金利期間選択型(1年) | 0.85 | 2.94 |

| 固定金利期間選択型(2年) | 0.28 | 3.42 |

| 固定金利期間選択型(3年) | 0.35 | 3.89 |

| 固定金利期間選択型(5年) | 0.51 | 4.5 |

| 固定金利期間選択型(10年) | 0.7 | 4.875 |

| 20年固定 | 1.07 | 5.98 |

| 35年固定 | 1.32 | 5.79 |

参考:一般社団法人住宅金融普及協会「住宅ローンの金利情報」

住宅ローンの借り換えには、約30万〜100万円の手数料がかかります。しかし、毎月の支払額や総額支払額がそれより安くなるのであれば、前向きに検討してみましょう。

リースバックをする

リースバックとは、不動産会社や投資家などに物件を購入してもらい、その人に住宅ローンではなく家賃を支払う方法です。家を売却した後、リース(賃貸)により戻す(バック)ことから、リースバックといわれます。

住宅ローンの残債が家の売却価格より低い場合に選べる方法です。

リースバックのメリットは、売却したお金で住宅ローンを完済でき、かつその後も家賃を払うことで同じ家に住み続けることができる点です。売却した自宅を、将来買い戻すことも可能です。

ただし、買い戻し価格は売却価格より、約10~30%高くなる傾向にあります。デメリットも踏まえて、ひとつの選択肢として覚えておきましょう。

任意売却をする

任意売却とは、債権者である金融機関の許可をもらって、家の所有者が主導して行う売却のことを指します。ただし売却価格は、金融機関が提示した金額です。

住宅ローンの滞納が続いて競売にかけられた場合は、裁判所が主導するため安く買いたたかれる傾向にあります。

しかし任意売却では、金融機関の許可を得て抵当権を抹消できるため、一般の市場へ売却ができます。抵当権とは、金融機関が設定する家を担保にする権利です。

通常、抵当権を抹消するためには、住宅ローンを完済する必要があります。しかし任意売却では、住宅ローンを完済する前に抵当権を抹消できます。競売にかけられる状況に陥る前に、任意売却を選択することが重要です。

任意売却は以下の手順で行います。

- 金融機関に相談して許可を得る

- 自ら不動産仲介会社を選び、売却活動を開始する

- 通常の売却と同様、契約締結・引き渡しをする

- 売却代金で住宅ローンを返済する

- 残債がある場合は、返済を続ける

一般的な不動産売却をする

住宅ローンの支払いに不安を覚えたら、滞納をする前に準備を始めることが大切です。家の売却代金で住宅ローンを返済しましょう。

一般的な不動産売却であれば、任意売却と違い、債権者である金融機関に了承を得る必要がありません。

また、任意売却は債権者が決めた価格で売却します。そのため、一般的な不動産売却のほうが、高く売れて手元に残るお金が多くなる可能性があります。

住宅ローンが払えない状態になったら、まず自分の物件の価値を把握することで最適な方法を選べます。

自分の物件の価値を把握するためには、一括査定サイトの「リビンマッチ」を利用しましょう。リビンマッチで簡単な情報を入力するだけで、無料で複数の会社に見積もり依頼ができます。

住宅ローンが払えないとどうなる?

もし住宅ローンが払えなくなったらどうなるのでしょう。

結論としては、「対処をしない場合、約1年後に競売にかけられて家を失う」ことになります。

競売にかけられて家を失うまでの流れ

住宅ローンの滞納が続くと、金融機関による督促が続き、最終的に家が競売にかけられます。競売にかけられるまでの具体的な流れは、以下のとおりです。

| 滞納開始からの期間の目安 | 内容 |

|---|---|

| ー | 住宅ローンの滞納が続く |

| 61日~ | 金融機関から督促通知、催告状が送付される |

| 約3カ月~半年 | 「期限の利益※1」を喪失 |

| 約7~8カ月 |

|

| 約9~10カ月 |

|

| 約1年後~ |

|

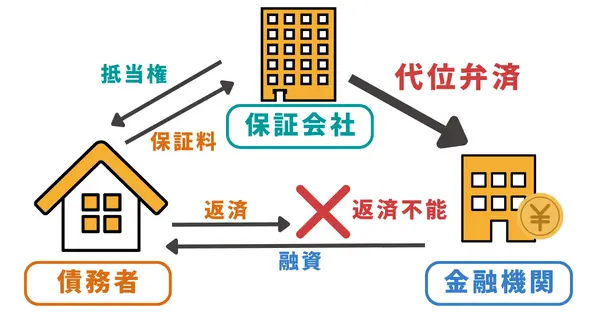

住宅ローンと保証の仕組み

住宅ローンを利用する場合、金融機関から融資を受けて毎月決まった額を返済していくことになりますが、同時に保証会社と契約し保証料を支払います。

数千万という多額のお金を借りる住宅ローンでは、「債務者がもし返済できなくなった場合に保証会社が代わりに住宅ローンの残債を一括で金融機関に返済する」という保証契約を結びます。それにより、金融機関は安心してお金を融資できます。

この「保証会社が代わりに住宅ローンの残債を返済する」というのが「代位弁済」です。

代位弁済の仕組み

しかし保証会社が代位弁済を行った場合、当然そのお金を回収しないといけません。そのため、住宅ローンを組んだ場合は家に抵当権が設定されます。抵当権とは、住宅ローンの滞納が続いた場合に強制的に家を売却して返済を回収できる、金融機関や保証会社が持っている権利です。

債務者のために弁済をした者は、債権者に代位する。

期限の利益喪失までは61日以上が目安

では、債務者の住宅ローンの滞納が続き、支払えないと判断されるのはどのタイミングなのでしょうか。

住宅ローン契約では、「期日が来るまでは、全額を一括で返済しなくてもよい権利」があり、期限の利益といわれています。つまり、期限の利益があるため、債務者は分割で住宅ローンを返済できるということです。

契約書には期限の利益喪失条項が記載されており、返済が滞ると期限の利益が喪失してしまいます。「期限の利益が喪失する」=「分割支払いの権利がなくなる」ため、住宅ローンの残債を一括で支払うように請求されます。

期限の利益喪失までの期間は、カードローンでいわゆるブラックリスト入りするとされる、61日以上が目安です。

競売のリスクを回避するために早めの対処を

数回分の住宅ローン返済の支払いができない状態で、残債を一括で支払うのは困難でしょう。そのため、期限の利益を喪失すると、基本的に競売で家を手放す必要があります。

競売は、裁判所が主導する強制的な売却なため、オークション形式で安く買いたたかれる傾向です。

せっかく購入した家を安く手放さないためには、期限の利益を喪失する前に、住宅ローンが払えなくなりそうな早い段階で金融機関に相談し対処する必要があります。期限の利益喪失の前であれば、返済期間の延長などの手段が取れる可能性もあるでしょう。

また、期限の利益が喪失すると同時に団体信用生命保険も失効してしまいます。そのため、万一競売が終わるまでに債務者が亡くなるようなことがあっても、住宅ローンの残債はなくなりません。

住宅ローンが払えない原因

住宅ローンが払えない原因は、大きく分けて3つあります。

収入の減少

リーマンショックや新型コロナウイルス流行など、世界的な経済危機は数十年に1度の間隔で訪れます。また、職場の変化などのやむを得ない理由で、勤めていた会社を退職をすることもあるでしょう。

このように、住宅ローンを組む時点で安定した収入があっても、収入が減少するケースは往々にしてあります。

対策として副業や家族にも働いてもらって世帯収入を増やす方法もありますが、それでも払えないことがあります。

想定外の支出の増加

住宅ローンを組む方の多くは、子育てを始めたばかりの世代です。家族が増えることによるさまざまな支出の増加をしっかりと把握しておらず、それ以外の支出もあいまって収入以上の支出を抱えてしまうケースが考えられます。

また、けがや病気による医療費、離婚によって発生する養育費など、想定外の費用が必要なこともあるでしょう。

住宅ローン以外の支出を見直して、支出を収入以下に減らす必要があります。

金利の変化

住宅ローンには、大きく分けて以下の3種類あります。

- 変動金利型

- 固定金利型

- 固定期間選択型

固定金利型では、一定期間の金利が決まっているため、返済計画に大きく狂いが生じることはないでしょう。

しかし、住宅ローンを変動金利で借りている人は、金利が変動すると大きな影響を受けます。返済中に金利が下がると、その分返済額も減少するメリットがあります。しかし、反対に返済額が増加するリスクもあります。

日本では長らく低金利が続いていますが、今後どうなるかは誰にもわかりません。利率が上がることによる返済額の増加で、払えなくなるおそれがあります。

住宅ローンが払えない人の体験談

実際に住宅ローンの支払いが困難になった人の体験談を5つ紹介します。

Tさん:新型コロナウイルス流行の影響で収入減

Tさん

私と妻は、お互いが30歳のときに子どもが生まれたのをきっかけに、建売住宅を購入して賃貸アパートから引っ越すことを決意しました。

家の購入では、夫婦で相談して35年ローンを利用することにしました。仕事を引退する65歳で完済でき、毎月の支払いはアパートの家賃と同じくらいだったため、ちょうどよいと考えたのです。

しかし、新型コロナウイルス流行の影響で収入が減った時期に、日々の生活が精一杯で住宅ローンが払えない状況に陥ってしまいました。

新型コロナウイルスの時期ということもあり、少しなら返済が遅れても大丈夫でしたが、家計の予算を見直し、余計な支出の削減を行いました。外食や必需品以外の支出を減らし、返済に充てる資金をなんとか捻出したのです。

また、月々の返済額を減らすために、返済期間の延長も検討しました。

Aさん:休職により返済が困難になり、家の売却も検討

Aさん

私は妻と子どもひとりの三人家族ですが、子どもが保育園に通っているころは賃貸のアパートに住んでいました。しかし、子どもが小学校に入学したら、自分の部屋が必要になったり、友達を呼んだりすることもあると考え、一戸建てを購入しました。

夫婦共働きということも考慮し、将来的に無理なく生活できるように35年ローンを組みました。購入した新築の家は、それほど大きくはないものの、家族3人で暮らすには十分な広さでした。

最初は特に問題なく返済をしていました。しかし、体調の悪化が原因で休職することになってしまい、住宅ローンを払えなくなりました。

休職するタイミングが、ちょうど子どもが小学校に入学する時期で学校の準備などで資金が必要だったのも、負担に感じた理由です。いつまで休職するのか見通しもつかなかったので、今後の生活に大きな不安だけが残りました。

そこで、親に相談して資金の援助をしてもらいました。「絶対に親には迷惑をかけたくない」と考えていたのですが、子どものことを考えたらなりふり構っていられない状況でした。

親に相談する前は家を売却するべきかでかなり悩み、妻とも毎日のように話し合いました。正直、精神的に極限状態だったと思います。

現在は、私が仕事に復帰できたこともあり、また住宅ローンの返済ができるようになりました。援助してくれた親にも少しずつお金を返していく予定です。

Wさん:無理をして住宅ローンを組んだものの、養育費の負担も

Wさん

もともとは親が所有していたマンションで、私と夫、子ども2人の四人家族で住んでいました。2LDKで少し狭いと感じていたところ、3人目の妊娠をきっかけに一戸建ての購入を検討しました。

子どもを中心に考え、学校がよいといわれる地域で家を建てるための土地を探しました。希望の土地が見つかり、相談したハウスメーカーに今なら金利も安いしと、住宅ローンをすすめられて利用しました。

正直、無理な設定の住宅ローンを組んでしまったため、最初から返済に苦しめられました。

私は3人目の妊娠・出産もあり、まだ2人目の子どもも小さかったため、働くのが困難でした。さらに、子どもが成長するにつれ、習い事の額が驚くほど高くなり、毎月本当にかつかつでした。

最初は、なんとか夫のボーナスでやりくりしていましたが、それだけでは足りなくなりました。児童手当やもらった子どもへのお祝いを生活費に充て、最後は子どもに積み立てていた貯金にも手を出して貯金がゼロになったこともあります。とにかく子どもに申し訳ない気持ちでいっぱいでした。

一番下の子どもが少し成長してからは、私は夜中の薬局で品だしをするアルバイトを始め、なんとか乗り越えています。

Uさん:転職と子どもの進学が重なり、消費者金融から借り入れも

Uさん

私と妻は結婚や出産が早く、家の購入を考えたのは22歳のころでした。

妻の実家の近くに一戸建てが何件かできるという情報を聞いて購入に踏み切りました。年収はあまり高くありませんでしたが、約2500万円の住宅ローンを組みました。

しかし、私の転職によって大幅に収入が減少。さらに、子どもの進学に伴う教育費の増加、経済的な物価上昇による負担の増加によって、住宅ローンの返済が苦しくなりました。

黙って返済を延滞したり、消費者金融から借り入れたお金で住宅ローンの返済をしたりしており、思った以上に負担に感じていたんだと思います。

その後、金融機関に相談して返済計画を見直し、返済期間の延長で負担を軽減できるようになりました。

定年までには完済できる予定ですが、家の経年劣化が目立ってきており、リフォームのことなど、住宅ローンを返済できたとしても不安はあります。

Yさん:震災で数カ月仕事がストップ、貯金を切り崩すことに

Yさん

都内の賃貸マンションに数年住んでいましたが、子どもが生まれて部屋が狭くなり、家の購入を決めました。

最初は実家の近くの新築マンションを探しましたが、夫が気に入る物件がありませんでした。その後、金額や駅からの距離、間取り、日当たり、築年数などの条件が満足できる築浅の中古マンションが見つかったので、貯金と当時の収入を考えて35年ローンを組みました。

しかし、2人目の子どもが生まれた一年後に震災があり、夫がほとんど仕事ができない状態が数カ月続きました。

最低保証額の収入はあったのですが、2人の子どもを育てるには多くの生活費がかかります。長女の幼稚園代も高く、当時は毎月支払う住宅ローンがかなり負担でした。「このまま返済ができなくなるのでは」と不安を感じていました。

ただ、長女が幼稚園に通っていることもあり、家の売却は避けたいと考えました。貯金を切り崩し、さらに心配した夫の両親が援助してくれた10万円も住宅ローンの支払いに回しました。

なんとか支払いは続けられましたが、精神的にかなり追い込まれてつらかったです。

払えなくなる前の備えが重要

原因はさまざまですが、突然の事態で住宅ローンを払えなくなることもあります。そのため、日ごろから余裕のある資金繰りをしておく必要があります。

重要なのは、家が今どれくらいの価値があるのかを常に把握しておくことです。家の価値を知っておけば、高く売れるタイミングで家を手放し、手元に資金を残せる可能性があります。

まずは、一括査定サイトの「リビンマッチ」を利用しましょう。リビンマッチは、一度の簡単な入力だけで、複数のプロから家の査定結果を受け取れる無料のサービスです。

住宅ローンの支払いに困っていない方も、まずは物件の価値を確認するようにしましょう。

住宅ローンの支払いに関するよくある質問

- 住宅ローンの負担を減らす方法はある?

- まずは融資を受けている金融機関や住宅金融支援機構に相談しましょう。ローン返済プランの変更以外にも、さまざまな選択肢を提示してもらえます。また、もし収入減少の原因が病気やけがの場合は、加入時につけた特約によっては、ガンなどの疾病にかかると保険金が下りるものもあります。

- 住宅ローンが払えない場合はどうしたらいい?

- 住宅ローンの借り換えやリースバックであれば、今の家に住み続けることができます。また、支払いに不安を覚えたら滞納をする前に家を売却して、売却代金で住宅ローンを返済するのも選択肢のひとつです。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)