離婚時に不動産を売却するタイミング

夫婦が離婚をするときは、財産分与を行い、共有財産を整理します。その中に不動産が含まれる場合、売却して分け合うか、それとも売らずに分与するかを話し合います。

不動産を売却して財産分与をする際は、住宅ローンの残債や分配の割合など、いくつか決めておくべき条件があります。条件をあいまいにしたまま離婚をすると、受け取れる金額が減ってしまうおそれがあるため注意が必要です。

財産分与で適切な金額を受け取るためにも、不動産を売却して財産分与を行う際のポイント、そして高く売る方法についても説明し確認しておきましょう。

なお、「不動産を売却せずに財産分与を行う」場合は、下記の記事をご確認ください。

不動産は離婚成立前の売却が理想

離婚をきっかけに不動産を売却するときは、離婚成立前に終わらせるのが理想的です。

離婚成立時に不動産が売却できていれば、離婚直後に財産分与ができるため、生活資金を確保できるためです。また、離婚したあとに、不動産の売却や財産分与の話し合いがないため、新しい生活に向けた準備に集中できます。

不動産の売却は、離婚成立後でも可能です。ただし、相手と連絡が取りづらくなることや、スケジュールが合わず、話し合いの場がつくれないといった状況になり、円滑に進められないことも考えられます。

不動産の売却は思ったよりも時間がかかるため「離婚を待つことができない」という場合もあると思います。その場合は、離婚後のやり取りを極力減らすためにも、売却を依頼する不動産会社を決めるところまでは進めておきましょう。

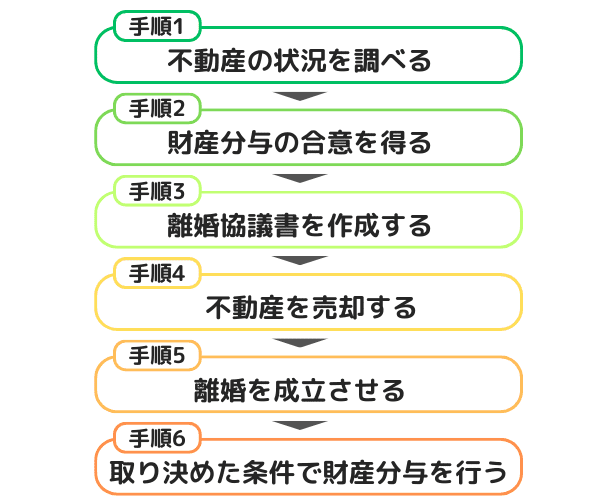

離婚時に不動産を売却する流れ

離婚時に不動産を売却する流れ

財産分与のために不動産を売却する場合は、下記の流れで進めていきます。

- 不動産の状況を調べる

- 財産分与の合意を得る

- 離婚協議書を作成する

- 不動産を売却する

- 離婚を成立させる

- 取り決めた条件で財産分与を行う

財産分与の取消しや変更は、原則みとめられていません。取り決めたあとから変更することが難しくなります。不動産は高額な財産になるため、後悔しないように準備を進めていきましょう。

1.不動産の状況を調べる

不動産を売却して財産分与をする場合、離婚の意思を伝える前に、不動産が売れる状態にあることを確認しましょう。

財産分与の条件は夫婦で話し合って決めますが、不動産の売却が決まったあとに売却ができない状態が判明した場合、財産分与をやり直す必要があるためです。

不動産が売れない代表的なものが、オーバーローン※です。住宅ローンが残っている不動産は、売却代金や自己資金を返済に充て、売却時に住宅ローンを完済できれば売却できます。

しかし、不動産の評価額が想定よりも低く売却代金や自己資金で完済ができなければ、売却ができません。その場合は、不動産を売却しない方法で財産分与を行います。

離婚条件は、子どもの親権や養育費、不動産以外の財産の分与など決めるべきことがたくさんあるため、不動産の状況を調べることを忘れてしまうおそれがあります。財産分与を円滑に進めるためにも、住宅ローンの残債と不動産の評価を早めに調べておきましょう。

2.財産分与の合意を得る

不動産を売却して財産分与をする場合、条件を配偶者に伝えて合意を得る必要があります。財産分与は、夫婦の共有財産を分け合う手続きのため、どちらか一方の意見だけで成立しないためです。

不動産は高額な財産で思い入れもあるため、財産分与に関して夫婦で意見が分かれることも少なくありません。配偶者が不動産の売却に対して納得しない場合、説得できるまで話し合いを続けます。

話し合いが進まず、合意を得るのが難しい場合は弁護士に依頼をして話し合いを進めてもらうことも検討しておきましょう。

3.離婚協議書を作成する

不動産の売却に夫婦が合意したあとは、その条件を書面に残します。離婚条件を記載した合意書は「離婚協議書」といいます。離婚協議書があれば、離婚条件が守られなかった場合、裁判所を通して強制執行ができます。

ただし、離婚協議書は漏れなく記載された状態で法的な効力を発揮するため、不備があると相手に請求できないおそれがあります。そのようなリスクを避けるには、公正証書で残すようにしましょう。

公正証書とは、公証人が作成する契約書です。離婚協議書よりも高い証明力があるため、裁判所を通さなくても強制執行ができます。公正証書を作成するには、夫婦が2人で公証役場に出向く必要があります。

公正証書の作成には費用や時間がかかりますが、不動産の財産分与は金額が高額になりやすいため、トラブル防止のためにも準備しておきましょう。

4.不動産を売却する

財産分与の方法が決まったら、いよいよ売却を進めていきます。不動産を売却する場合、不動産会社に査定を依頼してから仲介を依頼することが一般的です。

ただし、不動産の査定価格は不動産会社によって異なるため、1社だけの提案で決めてしまうと、相場よりも安くなることがあります。また、不動産の売却期間は、約2~6カ月が目安ですが、販売力のない不動産会社に依頼すると、いつまでも売れずに残ってしまうおそれがあります。

そのため、依頼する不動産会社は、必ず複数社を比較してから選ぶことが大切です。

不動産が高く売れるほど、財産分与で受け取れるお金も多くなるため、離婚したあとの生活資金に余裕ができます。そのため、離婚するときは、話し合いや手続きでいそがしくなりますが、なるべく妥協せずに不動産会社を選びましょう。

5.離婚を成立させる

離婚が成立すると、財産分与の効力が生じます。

離婚には大きく分けて「協議離婚※」「調停離婚※」「裁判離婚※」の3種類があり、離婚成立の条件はそれぞれ次のようになります。

| 離婚の種類 | 成立条件 |

|---|---|

| 協議離婚 | 離婚届を提出して受理された時点 |

| 調停離婚 | 家庭裁判所が調書を作成した時点 |

| 裁判離婚 | 裁判所の判決が確定した時点 |

財産分与の条件は離婚成立時に確定します。確定後は、一方的な変更ができなくなるため注意しましょう。

裁判所をとおさず、夫婦間の話し合いで条件を取り決める離婚

※調停離婚

家庭裁判所において、夫婦の間に調停委員が入って話し合いを行い、合意を得て成立させる離婚

※裁判離婚

裁判所の判決によって成立させる離婚

6.取り決めた条件で財産分与を行う

離婚が成立したら、離婚協議書または公正証書の内容に沿って財産分与を行います。財産分与は、結婚生活の中で夫婦が協力して築いた財産を分け合う手続きです。受け取った財産に対して税金はかからないため、確定申告は不要です。

指定した期日までに財産分与を行わない場合や、割合が条件と異なる場合は、すぐに請求をしましょう。

離婚するときに不動産を売却する方法

離婚を機に不動産を売却する場合、「不動産仲介」「不動産買取」「個人売買」の3つの方法があります。それぞれの特徴は次のとおりです。

| 売却方法 | 不動産仲介 | 不動産買取 | 個人売買 |

|---|---|---|---|

| 仕組み | 不動産会社に買主を探してもらい売却する | 不動産会社が不動産を直接購入する | 個人間で不動産の売買を行う |

| 価格 | 相場価格に近い | 相場価格よりも低い | 相場価格に近い |

| 仲介手数料 | あり | なし | なし |

| メリット | 不動産会社に売却活動を任せるので手間がかからない | 売却までの期間が短い | 仲介手数料がかからない。自由な売買ができる |

| デメリット | 仲介手数料がかかるため、手元に残るお金が減る | 売却価格が相場よりも低い |

住宅ローンの審査が通りにくい トラブルが起きやすい |

不動産の売却価格や売却までの期間は、売却方法によって異なります。離婚をするときは、財産分与や子どもの親権、養育費など決めなければいけないことがたくさんあります。円滑に進めるためにも、それぞれの仕組みや特徴について確認して、最適な方法を選べるようにしましょう。

不動産仲介

不動産仲介は、不動産の売主と買主の間に不動産会社が入り、売買取引を成立させる方法です。不動産を売るときは、購入希望者の募集や内覧の対応、価格交渉、売買契約といった手順が必要です。法律が関わる部分も多いため、個人で行うのは簡単ではありません。

不動産会社を挟むことで不動産取引の知識や経験があるプロが売買を進めるため、離婚を進めている期間であっても、手間や時間をかけずに売却できます。

不動産仲介は媒介契約を結ぶと始まる

媒介契約は、契約成立に向けた活動をしてもらうために不動産会社などの仲介会社と結ぶ契約のことを言います。不動案会社は、売主と媒介契約を結ぶと売却に向けた活動を始めます。

媒介契約には、一般媒介契約、専任媒介契約、専属専任媒介契約の3種類があります。媒介契約ごとに向いている人は次のとおりです。

| 媒介契約の種類 | 向いている人 |

|---|---|

| 一般媒介契約 |

|

| 専任媒介契約 |

|

| 専属専任媒介契約 |

|

媒介契約を結んだ不動産会社に不満がある場合、途中解約できます。ただし、専任媒介契約または専属専任媒介契約を結んでいる場合は、途中解約をすると費用を請求されることがあるため事前に確認しておきましょう。

不動産仲介は手数料がかかる

不動産仲介は、手間や時間をかけずに不動産を売却できますが、不動産会社に依頼するための仲介手数料がかかります。仲介手数料は、法律で次のように定められています。

| 取引金額 | 上限金額 |

|---|---|

| 200万円以下 | 取引金額×5% |

| 200万円超え、400万円以下 | 取引金額×4%+2万円 |

| 400万円超え | 取引金額×3%+6万円 |

※消費税別途

たとえば、自宅のマンションを不動産仲介で売却した場合、売却価格が800万円であれば、30万円(税別)の仲介手数料が発生します。不動産仲介では、売却代金から仲介手数料が差し引かれた額が手元に残るため注意が必要です。

不動産買取

不動産の買取は、所有する不動産を不動産会社に買取ってもらう方法です。仲介のような購入希望者の募集や内覧をする必要がないため、不動産仲介よりも早く不動産を売ることができます。

また、買取は不動産会社に売るため、販売活動がありません。チラシやWebサイトへの掲載がないため、売却時に近隣に知られる可能性は低いでしょう。そのため、不動産を売ることを知られたくない人や、売る理由を聞かれたくない人、財産分与をなるべく早く終わらせたい人は買取の利用を検討しましょう。

売却価格が相場よりも低くなる

不動産の買取は、売却価格が相場の約8割になるのが一般的です。

不動産会社は、物件を買い取ったあと、室内を改修してきれいにしてから再販売します。相場価格で買い取ってしまうと、改修費用を上乗せしたときに販売価格が相場よりも高くなるためです。

たとえば、相場価格2,000万円のマンションを不動産会社が2,000万円で買い取り、改修に400万円をかけて再販売する場合、利益を出すには2,400万円以上で販売する必要があります。改修したことで付加価値が付けば、相場より多少高くても売れるかもしれません。しかし、相場価格よりも高すぎてしまうと売れない可能性が高くなってしまいます。

不動産会社は、そのようなリスクを回避するために、相場価格から改修にかかる費用を差し引いた金額で買い取る必要があるのです。

個人売買

個人売買は、その名のとおり個人間だけで不動産の売買を成立させる方法です。不動産仲介と違い、仲介手数料がかからないため、手元に残るお金が多くなる可能性があります。

ただし、個人売買は不動産売却に関わる業務をすべて個人で行う必要があり、手間や時間がかかります。不動産の売買は法律が関わることも多く、トラブルが発生した場合は個人間で解決しなければいけません。住宅ローンを契約する際も、取引の実態が見えにくいことから審査に通りにくい傾向があるため、個人売買は避けたほうがよいでしょう。

財産分与を行うときに気を付けるポイント

不動産を売却して財産分与をする場合、下記のポイントに気を付けましょう。

- 特有財産は財産分与できない

- 不動産の名義人以外は売却できない

- 離婚成立から2年が経過すると財産分与ができない

夫婦の財産の中で不動産の割合が大きい場合、財産分与を適切に行わないと、受け取る金額が大幅に減ってしまうおそれがあります。不動産の財産分与で受け取る金額が離婚後の生活に影響を与えることもあるため確認が必要です。

特有財産は財産分与できない

夫婦の財産には「共有財産」と「特有財産」の2種類があり、財産分与の対象になるのは共有財産のみです。共有財産は、夫婦が結婚期間中に協力して形成した財産が該当します。

たとえば、結婚期間中に貯めた預貯金や現金、購入した有価証券、不動産、自動車などが共有財産に該当します。一方、特有財産は、夫婦の協力とは関係なく形成された財産です。親族からの贈与や相続、結婚前に形成された財産が該当します。

そのため、不動産が特有財産に該当する場合、財産分与は行いません。

ただし、結婚前に購入した不動産であっても、結婚期間中に住宅ローンの返済をしていれば、その金額分は共有財産になるため、財産分与の対象です。

共有財産の一部に特有財産が含まれていることもある

結婚期間中に購入した不動産は共有財産ですが、一部に特有財産が含まれている場合があります。その際は、不動産を売却したときに、特有財産を差し引き、残りの金額を財産分与で分け合います。

たとえば、結婚前に貯めた貯金を結婚期間中にマンションの購入に使った場合、売却価格からその割合を差し引いた金額が財産分与の対象です。財産が特有財産に該当する場合、証明するための証拠が必要です。証拠がなければ、共有財産に含まれ財産分与の対象となるため注意しましょう。

不動産の名義人以外は売却できない

不動産を売却できるのは、原則として名義人だけです。名義人の配偶者であっても、不動産の売却はできません。共有名義の場合は、名義人全員の同意を得る必要があります。

離婚成立から2年が経過すると財産分与ができない

財産分与は離婚したあとからでも請求できます。そのため、配偶者と早く離婚したい場合は、離婚をしてから売却を進めても問題ありません。ただし、財産分与を請求できるのは、離婚成立から2年間です。

離婚したあとは、落ち着いて財産分与に取り組めますが、期限が過ぎると請求できなくなるため注意しましょう。

住宅ローンが残っている不動産を売る方法

住宅ローンが残っている不動産を売却して財産分与をする場合、住宅ローンの残債と評価額のバランスに注意が必要です。住宅ローンが残っている不動産は、抵当権が設定されているため、住宅ローンを完済しなければ売却できないためです。

抵当権とは、住宅ローンの返済が滞ったときに、銀行が担保にできる権利のことです。抵当権は住宅ローンを完済することで抹消できます。

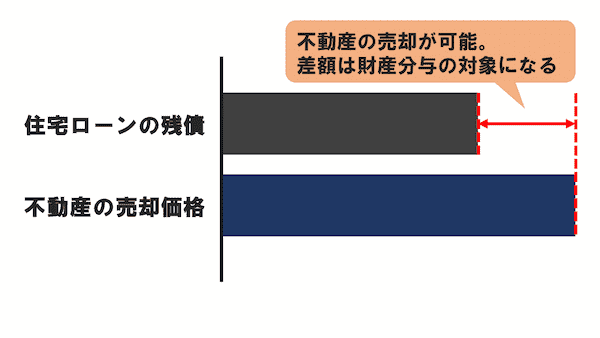

住宅ローンの残債が、評価額よりも少ない状態をアンダーローンと言います。

アンダーローンの図解

アンダローンの不動産を売却して財産分与するときは、売却したお金で住宅ローンを完済して、抵当権を抹消します。差し引き後に余ったお金を財産分与をします。

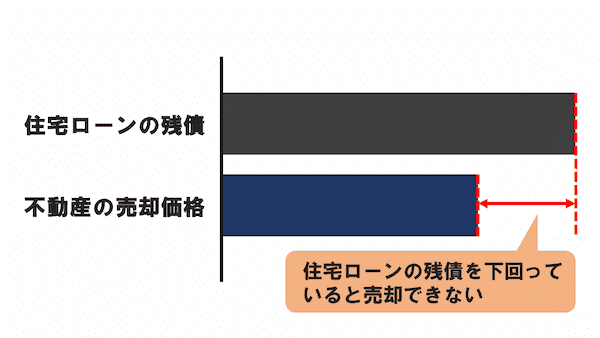

一方、住宅ローンの残債よりも評価額が低い状態を、オーバーローンと言います。

オーバーローンの図解

オーバーローンの不動産は売却しても住宅ローンが完済できないため、抵当権が抹消されません。そのため、オーバーローンの不動産を売却するには、差額を埋めて抵当権を抹消する必要があります。

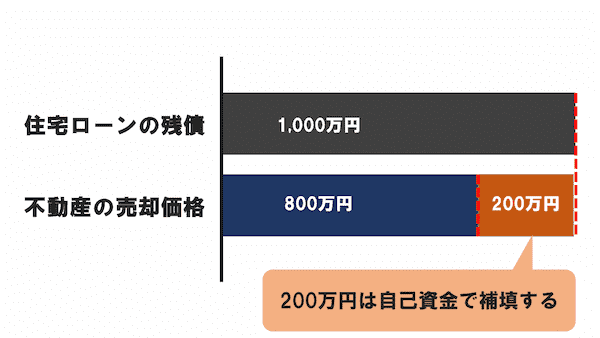

オーバーローンは自己資金を補填して売却する

オーバーローンの不動産を売却する場合、不足分を自己資金で補填して売却する方法があります。たとえば、住宅ローンの残債が1,000万円あるマンションを800万円で売却する場合、200万円を補填できれば売却が可能です。

オーバーローンの対策

自己資金が不足している場合、フリーローンなどで返済に充てる資金を借入れる必要があります。

ペアローンの不動産売却は夫婦の同意が必要

ペアローンとは、ひとつの不動産に対して夫婦がそれぞれ住宅ローンを組み、お互いが連帯保証人になるという形の住宅ローンです。

売却の流れは一般的な不動産と同じで、アンダーローンであれば売却代金から住宅ローンの残債を差し引き、残った金額を財産分与します。オーバーローンの場合は、売却代金から住宅ローンの残債を差し引き、不足分を自己資金で補填して完済します。

ただし、ペアローンで購入した不動産は、夫婦の共有名義になっているため、売却するには夫婦2人の同意が必要です。夫婦間で意見が食い違う場合は、売却までに時間がかかることがあります。

リビンマッチで一括査定をすると高く売れる可能性がある

売却する不動産がアンダーローンの場合、高く売れることで財産分与の金額が増えるため、離婚したあとの生活が安定する可能性があります。

また、オーバーローンの不動産では、売却価格が高くなることで住宅ローンの残債が少なくなるため、補填するための自己資金の持ち出しを減らせます。

不動産を高く売るには、複数の不動産会社に査定を依頼することが大切です。ただし、離婚の前後は、話し合いや手続きなどで忙しくなるため、1社ずつ査定を依頼するのは大変です。

不動産会社に査定を依頼するなら、不動産一括査定サイト「リビンマッチ」を利用しましょう。複数の不動産会社へ同時に査定依頼できるため、手間を抑えて、より高い金額で売却できる可能性があるでしょう。

2022年からリビンマッチのコラム記事の執筆・編集を担当しています。不動産の財産分与に関する記事執筆が得意です。住宅設備機器の専門商社に6年間従事した知識と経験を活かして、不動産に関する知りたかったこと、知っておいた方がいいことをわかりやすく伝えられるように心がけています。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)