離婚したら持ち家はどうなる?住宅ローン・売却・住み続ける選択肢を解説

離婚するとき、持ち家をどうするかは多くの方にとって大きな悩みです。売却して現金化するのか、どちらかが住み続けるのか、住宅ローンの支払いはどうするのか──簡単には決められない問題がいくつもあります。

特に持ち家には高い財産価値があり、住宅ローンや名義などの事情も絡むため、適切な対応を取らなければ後悔するリスクもあります。

このページでは、離婚時に持ち家をどう扱うべきか、後悔しないための考え方や対処法について、一括査定サイト「リビンマッチ」がわかりやすく解説します。

もくじ

離婚したら持ち家はどうする?3つの選択肢

離婚を考えたとき、持ち家をどう扱うのかはとても大きな課題になります。住宅は高額な財産であるうえ、簡単に二分できないため、感情的な対立や手続き上のトラブルにもつながりやすいためです。

また、持ち家には住宅ローンの支払い義務や名義の問題も絡むため、慎重な判断が求められます。適切に対応しなければ、離婚後に思わぬ不利益を被ったり、後悔することになりかねません。

そこでまず、持ち家をどうするかについて、大きく3つの基本的な選択肢があることを整理しておきましょう。

- 売却して現金を分ける

- どちらか一方が住み続ける

- 共有名義のまま維持する

これらの選択肢の特徴や注意点を理解することで、自分たちにとって納得できる解決策を考えやすくなります。

売却して現金を分ける

もっともシンプルなのが、持ち家を売却し、その売却代金を夫婦で分け合う方法です。現金化することで公平な財産分与が実現しやすく、持ち家に関するトラブルを最小限に抑えられます。

ただし、売却価格が住宅ローン残債を下回る場合、自己資金で不足分を補う必要が出てくる点には注意が必要です。また、売却活動には時間がかかることもあり、離婚の手続きと並行して進める場合にはスケジュール管理も重要になります。

どちらか一方が住み続ける

もうひとつの選択肢は、夫婦の一方が持ち家に住み続ける方法です。この場合、住まなくなる側に対して「代償金」(持ち家の評価額に応じた支払い)を行うことが一般的です。

ただし、住宅ローンの残債がある場合は、住宅ローンの名義や支払い責任をどうするかも併せて整理しなければなりません。住宅ローンの借り換えや名義変更が必要になるケースもあるため、金融機関との調整も必要です。

共有名義のまま維持する

離婚後も持ち家を共有名義のまま保有し続けるという選択肢もあります。たとえば、子どもの養育環境を考えて、しばらくは家を維持し、数年後に売却するという方法が選ばれることもあります。

ただし、共有名義のままだと、住宅ローンの支払い負担や将来の売却時に新たなトラブルが発生するリスクもあるため、慎重な検討が必要です。共有を続ける場合は、支払い方法や売却のタイミングについて、具体的に取り決めをしておきましょう。

離婚後も持ち家に住み続ける方法

離婚後に持ち家を離れると子どもの転校の必要が生じたり、通勤にかかる時間が増えたりと生活に大きな影響が生じます。住宅ローンが残っているケースと、住宅ローンを完済しているケースに分けて、離婚後も家に住み続ける方法を紹介します。

持ち家の住宅ローンが残っているケース

離婚してからも持ち家へそのまま住み続けたい場合、住宅ローンがもっとも大きな課題になります。どのようにすれば、持ち家へ住み続けられるのか、住宅ローンへの対処法を見ていきましょう。

持ち家が自分の単独名義

住宅ローンの返済が残っていて、持ち家が自分の単独名義のときは、基本的に自分が引き続きローンの返済を続けることで家に住み続けることが可能です。しかし、離婚をするときは、財産分与の必要があります。

持ち家の財産分与を行うときは、次の計算を行います。

財産分与の対象金額がプラスのときは、その金額の半額を配偶者へ支払う必要があります。逆に財産分与の対象金額がマイナスのときは、分ける財産がないため、財産分与の必要派ありません。

持ち家が配偶者の単独名義

持ち家が配偶者の単独名義になっている家に住む場合は、正式な手続きで進めるのは困難です。まず、財産分与を行う必要があるため、次の計算を行います。

財産分与の対象金額がプラスであれば、その半額を配偶者へ支払います。そして、住宅ローンを完済し、持ち家の名義を配偶者から自分へ変更するのです。

または、住宅ローンの名義と持ち家の名義を自分に変更して、残りの住宅ローンの返済を負うという方法もあります。しかし、それには金融機関の審査が必要で、配偶者よりも収入が多いなどの条件をクリアできなければ承諾は得られないでしょう。もちろん、配偶者に財産分与の話し合いで、承諾を得ていることが前提です。

現実的な方法としては、財産分与や子どもの養育費の代わりに住宅ローンを負担してもらい、そのまま家に住み続ける方法があります。ただし、住宅ローンの名義人が住むことが条件になっていることが一般的なため、住宅ローンの契約違反になります。また、配偶者が住宅ローンの返済を滞らせると、家を差し押さえられてしまうリスクがあることにも注意しましょう。

金融機関に内緒で進めずに、相談してどのような対処法があるか提案してもらうのもひとつの方法です。

持ち家が共有名義

ペアローンや連帯債務で持ち家が共有名義になっている場合は、まず次の計算式を用いて財産分与を行いましょう。財産分与の対象金額がプラスであれば半額を配偶者へ、マイナスであれば財産分与の必要はありません。

共有名義になっている持ち家を単独名義へ変更するには、住宅ローンの一括返済が近道です。一括返済には、手持ちの資金を使う、別の金融機関で借り換えをして住宅ローンを1本化するなどの方法があります。

ただし、ペアローンや連帯債務は、ひとりだけの収入だと借りられないために利用していることがほとんどです。高額な住宅ローンを、自分ひとりの収入で審査を通すのは難しいでしょう。

持ち家の住宅ローンを完済している

持ち家の住宅ローンを完済しているのなら、そのまま住み続けるのは住宅ローン返済中よりは難しくありません。それでも、家はほかのものよりも資産価値が高く、そのまま住み続けるにはある程度の資産が必要になるでしょう。

持ち家が自分の単独名義

住宅ローンを完済しているのであれば、家の資産価値をもとに財産分与をする必要があります。家が2,000万円で売却できるのであれば、配偶者に分与する1,000万円を現金またはほかの財産で支払います。もともと家の名義は自分になっているため、家の名義変更を行う必要はありません。比較的スムーズに話し合いを進められるケースでしょう。

持ち家が配偶者の単独名義

住宅ローンを完済しているのであれば、持ち家の資産価値をもとに財産分与の金額を割り出し、配偶者が受け取る分を現金や財産などで支払うことで家を取得できます。あとは、家の名義を自分に変更するだけです。ただし、配偶者も持ち家を所有したいと考えている場合は、少し多めに支払うなどの配慮が必要になるでしょう。

また、配偶者に慰謝料や養育費を払う必要があれば、多額の現金や財産などがなくても比較的有利に話を進められる可能性があります。

持ち家が共有名義

ペアローンや連帯債務などで住宅ローンを借り、持ち家が共有名義になっている場合は、家の資産価値をもとに財産分与を行います。配偶者が受け取れるだけの金額、それに代わる財産を渡すことで、持ち家の名義を自分だけに変更できます。

双方が持ち家を所有したいと考えている場合は、妥協点を見つける必要があるでしょう。家以外にも分与する財産が豊富であれば、それらの財産を受け取らない代わりに家を取得するという交渉ができます。慰謝料や養育費の代わりに、家の名義を自分に変える方法も考えられます。

離婚後の住宅ローンは誰が払う?

住宅ローンを完済していない場合、離婚したあとも住宅ローンを支払い続けることになります。住宅ローンを誰が支払うのかを正しく把握するため、住宅ローン返済の原則を正しくしることは非常に重要です。

離婚したときの住宅ローン返済の原則について、それぞれのパターン別に解説します。

夫婦のどちらかの単独名義になっている

住宅ローンが単独名義の場合、返済の義務があるのは名義人です。離婚をしたとしても関係なく、住宅ローンの名義人が返済を続けなくてはなりません。つまり、住宅ローンが夫名義であれば夫、妻の場合は妻が返済義務を持ちます。これは法的な契約に基づくもので、名義人が変わらない限り、返済の責任は免れません。

夫婦のどちらも名義人(ペアローン)

住宅ローンの名義人が夫と妻になっている、いわゆるペアローンの場合、返済義務は夫婦ふたりにあります。これは離婚後も変わりません。つまり、どちらか一方だけが住宅ローンの返済をやめることはできず、契約したふたりが返済の義務を果たさなければならないのです。

また、ペアローンであれば、ふたりともお互いの契約している住宅ローンの連帯保証人になっています。そのため、一方が支払いを怠ると、もう一方が全額返済を求められることになります。

単独名義+連帯保証人になっている

住宅ローンが夫婦のどちらか一方の単独名義で、もう一方が連帯保証人になっている場合、返済義務は単独名義の配偶者が負います。しかし、連帯保証人として登録されている配偶者も、無関係ではありません。

連帯保証人は名義人と同等の責任を負うため、名義人の返済が滞った場合、連帯保証人に返済を代行する義務が生じるのです。離婚をしたとしても連帯保証は解消されず、その関係が続きます。

単独名義+連帯債務者になっている

家を購入するときに連帯債務型住宅ローンで融資を受けている場合、夫婦は単独名義と連帯債務者という関係になります。連帯債務とすることで、夫だけでなく妻の収入を合算して、より多くの金額を借りられるのです。ペアローンと似ていますが、ペアローンは夫婦のそれぞれが名義人として住宅ローンを負い、連帯債務型住宅ローンは名義人が主たる債務者でもうひとりが連帯債務者になるという違いがあります。離婚後も連帯債務の関係は続き、名義人は返済を行い、連帯債務者は返済が滞ったときに代わって返済をします。

住宅ローンの支払いは原則どおりにはならない

以上が住宅ローンの返済の原則です。金融機関は名義人の支払い能力を審査した結果として融資をしているためです。住宅ローンの返済について離婚による事情の変化は考慮せず、金融機関は名義人に対して厳格な姿勢を取ります。離婚によって生じた問題は、名義人が解決する必要があるのです。

しかし、離婚後の持ち家と住宅ローンの扱いは、人によってさまざまです。養育費や慰謝料の代わりとして夫が住宅ローンの返済を続け、子どもを引き取った妻がそのまま持ち家に住み続けるという方法を選ぶこともあります。離婚後に妻も住宅ローンの一部負担することで持ち家に住み続ける、といった対処をすることもあるでしょう。

このように、離婚による住宅ローンの影響は単純明快ではなく、それぞれの事情や合意によって変わることを理解しておきましょう。ただし、名義人が居住することを条件に住宅ローンを融資しているため、金融機関に居住実態がないことが知られると早期解決を求められます。

持ち家を売却して現金化する場合

離婚時に持ち家をどうするかを考えたとき、比較的シンプルで実行しやすい選択肢が「売却して現金化する」方法です。持ち家を売ることで現金という分けやすい財産になるため、財産分与をスムーズに行えます。特に離婚後の新生活に資金が必要な場合や、住宅ローンをすみやかに清算したい場合には、有力な手段となります。

ただし、家の売却にあたっては、確認と準備が欠かせません。ここでは、持ち家を売却するときに押さえておきたいポイントを解説します。

売却価格が住宅ローン残債を上回るかを確認

最初に確認が必要なことが、売却価格と住宅ローンの残債のバランスです。売却代金が住宅ローンの残債より多ければ、売却益を夫婦で分けることが可能です。ところが、売却代金が住宅ローンの残債を下回る「オーバーローン」の場合は、不足する金額を自己資金で補わなくてはなりません。

オーバーローンだと持ち家の売却を断念せざるを得ない場合や、離婚協議が難航するケースもあるため、事前に住宅ローンの残債と持ち家の市場価格を正確に把握しておくことが大切です。

可能であれば離婚を検討した段階で不動産会社の査定を受け、複数社の意見を参考に現実的な売却価格を見積もっておくと安心です。

売却活動には時間と手間がかかる

持ち家はすぐに売却できるとは限りません。不動産会社との媒介契約、売却活動、内覧対応、買主との価格交渉、売買契約の締結、引き渡し手続きと、多くのプロセスを経る必要があります。

売却活動は一般的に数カ月を要することが多く、希望するタイミングで売れるとは限りません。また、売却価格の設定次第では、なかなか購入希望者があらわれないこともあるため、価格の見直しや販売戦略の調整が求められる場面も出てきます。

離婚の手続きとのスケジュール調整が必要になるため、事前に売却にかかる期間を見越して計画を立てることが大切です。

売却後の代金分配方法を明確にしておく

売却後に得た代金は、婚姻中に築いた共有財産として、基本的に夫婦で分け合う対象となります。後々のトラブルを防ぐためにも、事前にきちんと話し合い、可能であれば離婚協議書などの書面に明記しておくことをおすすめします。特に売却益が大きい場合や、住宅ローンの残債がある場合は、分配ルールをあいまいにせず、明確にしておくことが重要です。

このように、持ち家の現金化はシンプルに見えても、実際にはさまざまな確認事項や手続きが伴います。離婚後にトラブルや後悔を残さないためにも、住宅ローンや持ち家の資産価値をきちんと確認し、早めに準備を進めることが成功のカギとなります。

持ち家のある離婚の「財産分与」

離婚をするときは、夫婦で築いた共有財産を分ける財産分与を行います。夫婦共同で築いた財産であれば、離婚すると貢献度(寄与度)に応じて分けることになります。

財産分与の対象となるのは不動産や預貯金、退職金など、結婚生活中に得た「婚姻期間中の所得」とされるものです。持ち家が夫婦どちらかの単独名義だったとしても共有財産とされ、財産分与の対象になります。

しかし、不動産は金額が大きいだけでなく住宅ローンの残債も関わるため、ふたりが納得して財産分与をするのは非常に困難です。持ち家のある夫婦が離婚する場合は、住宅をどのように財産分与するのかが重要課題になります。

財産分与の対象になるもの・ならないもの

離婚における財産分与は、夫婦が結婚中に共有で得た財産を分けることです。そのため、結婚前から所有している財産、結婚後でも相続や贈与によって得た財産は、財産分与の対象にはなりません。また、衣服やアクセサリーなど、個人が日常的に使用しているものも、財産分与の対象外です。

- 財産分与の対象になるもの

- 現金、預貯金

- 株式などの有価証券

- 土地・建物などの不動産

- 高価な貴金属、美術品

- 家財道具、電化製品、自動車

- 退職金、年金

- 借金などの負債

- 財産分与の対象にならないもの

- 結婚前から所有していたもの

- 相続や贈与で得たもの

- 個人が日常的に使用しているもの

- 結婚前からある借金

持ち家は結婚後に購入したものであれば、財産分与の対象になります。しかし、持ち家でも配偶者が親から相続または贈与で得たもの、結婚前に所有していたものであれば、離婚の財産分与の対象になりません。

財産分与の割合はどれくらい?

財産分与の割合は、夫婦のそれぞれが財産の形成にどれだけ寄与したのかを考慮し、公平になるように決められます。

離婚の財産分与は「2分1ルール」が原則で、半分ずつに分けられるのが基本です。妻が専業主婦で収入がなかったとしても、家事を行うことで財産形成に寄与していると考えられているためです。

ただし、夫婦の事情や協議内容によって、財産分与の割合が異なることがあります。たとえば、極端に夫の収入が多いケースでは、2分の1ルールが適用されないことがあります。

また、財産分与の割合に、離婚の理由は考慮されません。不倫などの有責があったとしても、2分の1ルールが適用されない理由にはならないのです。

割合の設定は夫婦での話し合いが基本ですが、話し合いが難航するときは、裁判で決定することになります。

住宅ローンの残債を確認する

持ち家のある離婚の財産分与では、住宅ローンの残債と家の市場価格が大きなポイントになります。財産として家を評価するには、家の市場価格だけでなく、住宅ローンの残債も考慮しなければなりません。

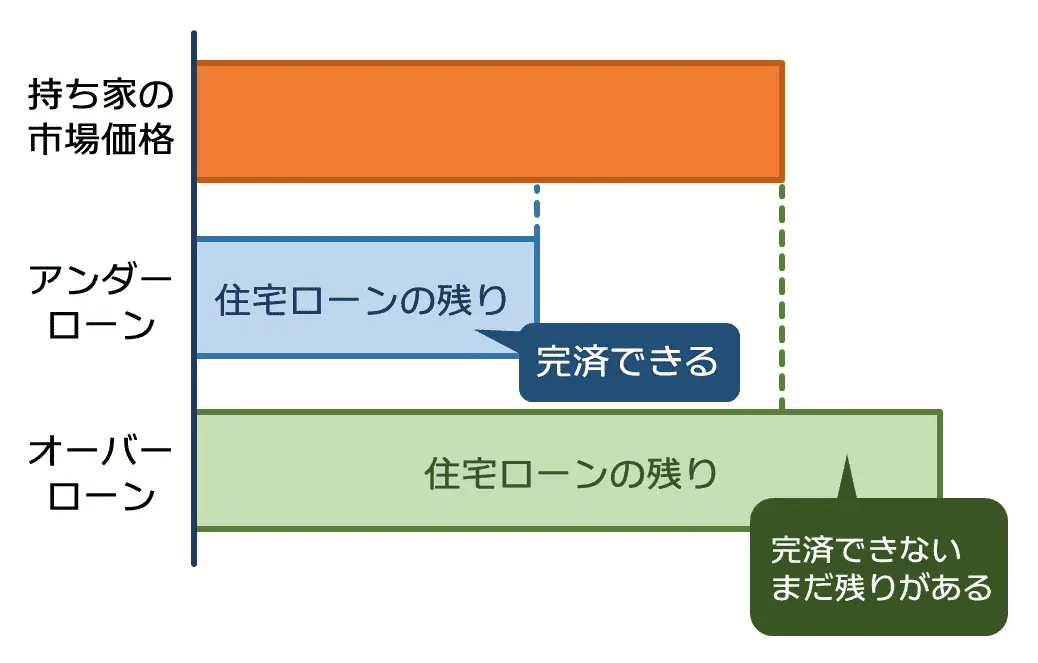

特に注意すべきは「アンダーローン」と「オーバーローン」です。アンダーローンとは、家の市場価格が住宅ローンの残債よりも高い状態を指します。逆にオーバーローンは、住宅ローンの残債が家の市場価格よりも高い状態のことです。

アンダーローンとオーバーローンの違い

アンダーローンとオーバーローンでは、財産分与の方法が大きく変わります。そのため、家の市場価格と住宅ローンの残債をきちんと調査し、財産分与を検討することが大切です。

アンダーローンの場合

アンダーローンだと、家を売却すると売却益が発生します。売却益は夫婦の共有財産のため、財産分与の対象になります。そのため、財産分与の割合に従って売却益を夫婦で分けて、離婚後の生活資金などにあてられます。

オーバーローンの場合

オーバーローンだと住宅ローンを完済できないため、基本的に家を売却することはできません。つまり、家の売却代金を財産分与の対象にできないのです。

家を売却するのであれば、住宅ローンの残債から市場価格の差額を自己資金で補てんする必要があります。補てんするだけの財産がない場合は、離婚後も住宅ローンの名義人が支払いを続けることになります。

持ち家を売却せずに財産分与をする方法

持ち家を売却せずに財産分与をするには、売却代金の代わりとなる財産を配偶者へ渡すことになります。持ち家の市場価格を調査し、市場価格から住宅ローンの残債を差し引いた価格が、夫婦の共有財産になります。この共有財産を、夫婦で決めた財産分与の割合で分けます。式であらわすと、次のようになります。

式に次の例を当てはめると、80万円が分与するべき金額とわかります。

- 例

- 家の市場価格 1,000万円

- 住宅ローンの残債 800万円

- 財産分与の割合 40%

- 1,000万円-800万円×40%=80万円

こうして算出された分与の分を現金、または相当する価値のある財産を配偶者へ渡せば、持ち家を売却することなく財産分与できます。

家を手放したくない場合や、市場価格が高く売却に時間がかかると予想される場合に有効な方法です。ただし、市場価格の評価や割合の決定など、専門的な知識を必要とするため、専門家にアドバイスを受けることをおすすめします。

持ち家の市場価格を調べる方法

持ち家の市場価格を知るもっとも確実な方法は、不動産会社に査定を依頼することです。複数の不動産会社に査定を依頼すれば、より正確な市場価格がわかります。

不動産会社は、建物の種類や広さ、状態、築年数、周辺環境など、さまざまな要素を考慮して査定価格を算出します。査定を依頼するときは登記事項証明書などの書類を用意すると、より

不動産会社の査定は基本的に無料です。家の情報だけで行う机上査定(簡易査定)であれば当日~数日、実際に建物を確認する訪問査定であれば1週間程度で査定価格を提示してもらえます。

住宅ローン返済中の持ち家を手に入れる方法

配偶者が名義人となっている持ち家を、住宅ローンの支払いを引き継いで手に入れることもできます。

まず必要なのは、配偶者との話し合いです。残りの住宅ローンを自分で支払うことを条件に、家の名義を自分に変更する承諾を得ましょう。

次に必要なのは、住宅ローンの名義人変更です。ただし、住宅ローンの名義人の変更は、金融機関の承諾を得られることはまずありません。金融機関は名義人の支払い能力を審査したうえで、住宅ローンの融資を決定しています。別の人が残りの住宅ローンを支払うといっても、融資の条件と異なるため承諾できないのです。

そのため、住宅ローンを引き継ぐには、別の金融機関で借り換えを行います。別の金融機関で借り換えの住宅ローンを申し込み、承諾を得られたら住宅ローンの一括返済と持ち家の名義変更を行うのです。これで持ち家が自分のものになり、住宅ローンの支払いを引き継げます。

借り換えを行うにあたっては、金融機関に住宅ローンの支払い能力があると認めてもらう必要があります。

持ち家がある離婚で確認すること

持ち家のある離婚の大きな課題がわかったら、まずは次のことを確認しましょう。

課題をクリアして、スムーズに離婚をするにはどれも欠かすことのできないものです。離婚を検討している段階で、これらについて確認することをおすすめします。

家・土地の名義人(所有者)

名義人とは、土地や建物の権利を所有している人のことです。財産分与などで大きく影響するため、誰が持ち家を所有しているのか明らかにしましょう。家と土地の名義人が異なっていたり、複数の人が名義人になっていたりすることがあるので注意が必要です。複数の名義人がいる場合は、売却するときに全員の同意が必要になります。

住宅ローンの名義人

住宅ローンの名義人とは、住宅ローンの融資を受けている人のことです。債務者ともいいます。名義人は住宅ローンを返済する義務を負います。そのため、住宅ローンの名義人は、離婚後も返済を続けなくてはなりません。ペアローンを組んでいる場合は、夫婦それぞれが住宅ローンの名義人になっています。

注意が必要なのは住宅ローンの名義人と別に、連帯保証人や連帯債務者がいるケースです。連帯保証人や連帯債務者は、住宅ローンの名義人の返済が滞った場合、代わって住宅ローンを返済する義務があります。連帯保証人、連帯債務者の関係は、離婚してからも続きます。

持ち家の資産価値

持ち家の資産価値も、離婚するときに重要な情報になります。特に家は非常に価格の高い財産のため、財産分与を行うときに資産価値がどれくらいあるかが財産分与に影響するのです。離婚をするときは不動産会社に査定を依頼するなどして、あらかじめ家の資産価値を把握しておきましょう。

離婚をするときに住宅ローンが残っている場合は、残債の金額も財産分与に影響する可能性があります。

【Q&A】離婚の財産分与に関するよくある疑問

家は高価な財産なうえに、ふたつに分けられません。そのため、離婚するときはどう分けるのかが大きな課題になります。ほかにも離婚では、多種多様の財産を分けることになります。

家をはじめとする離婚の財産分与に関する、さまざまな疑問にお答えします。

家が売れないと離婚できない?

- 家がなかなか売却できません。財産分与は離婚届を提出したあとでもできますか?

- 財産分与は、離婚届を提出したあとでも問題なく請求できます。

財産分与は、離婚のタイミングだけでなく、離婚が成立してからも請求できます。

ただし、財産分与には2年間の除斥期間が設定されています。除斥期間が経過すると財産分与の請求は一切できなくなるため注意が必要です。

除斥期間によって排除されるのは、財産分与の「請求」です。期間内に財産分与の調停や審判を申し立てていた場合には、手続き中に除斥期間が経過したとしても財産分与の手続きは進められます。この場合、申し立てを取り下げると改めての申し立てはできなくなるため注意が必要です。

離婚後に隠し財産が発覚!

- 離婚後に配偶者の財産が発覚したら、その財産を分けてもらえますか?

- 離婚後に発覚した財産も財産分与の対象となります。

財産分与の対象となる財産は、別居時もしくは離婚時における夫婦の共有財産です。離婚のタイミングで発覚していなかった財産でも、離婚前に夫婦の共有財産として形成されたものであれば財産分与の対象となります。

ただし、財産分与請求には2年間の除斥期間があります。離婚後2年を経過してから隠し財産が発覚した場合には、財産分与の請求はできません。隠し財産が発覚した場合には、できる限り早く財産分与の手続きを行うようにしてください。

離婚後の生活費もほしい

- 専業主婦だったので、なかなか就職できません。就職するまでの生活費を元配偶者に負担してもらえますか?

- 元配偶者には、離婚後の生活費を支払う義務はありません。

元配偶者が生活費を支払う義務を負うのは、あくまで婚姻期間中のみです。元配偶者が任意に生活費を支払うのは問題ありませんが、支払いを強制することはできません。

離婚後の生活費に不安のある方は、離婚時の財産分与や慰謝料でカバーするか、公的な手当や貸与などの支援を受けることを検討してみてください。

公的な手当としては、児童手当、児童福祉手当、生活保護などがあります。公的な貸与制度には、母子福祉資金貸付金や生活福祉資金貸付制度などがあります。

土地は義父が所有しているケース

- 義父の土地に配偶者が家を建てました。離婚で財産分与の対象になるのは家だけですか?

- 義父の土地は財産分与の対象外なので、財産分与の対象になるのは家だけです。

財産分与の対象となるのは、婚姻中に夫婦で形成した財産であるため、義父の土地は財産分与の対象とはなりません。

そのため、土地は義父の所有であることを前提として、家の財産分与を行う必要があります。財産分与の方法としては、次の4つが考えられます。

- 義父の実子が土地の使用貸借を継続して家に住み続ける

- 義父の義理の子どもが土地の賃貸借契約を締結するなどして家に住み続ける

- 借地権つきの不動産として家を売却する

- 義父の承諾を得て、土地と家をあわせて売却する

いずれの方法を選択するにしても単純に夫婦で持分を2分の1ずつで分けるという単純な方法ではないため、義父を交えての財産分与協議が必要となるでしょう。

持ち家は財産分与の対象!不動産会社の査定が必要

離婚をするとき、持ち家は財産分与の対象になります。住宅ローンを支払っていたとしても、アンダーローンであれば財産分与が必要です。

持ち家を売却するにしても、そのまま住むにしても、離婚するのであれば、いまいくらで家が売れるのかを調べる必要があります。家の市場価格を知るために、不動産会社に査定を依頼しましょう。

家の正確な市場価格を知るには、複数の不動産会社へ査定を依頼することをおすすめします。「リビンマッチ」は複数の不動産会社に査定を依頼できるサービスです。

家の住所や情報、連絡先などを入力すれば、最大6社の不動産会社を紹介します。

早く売却するなら不動産買取がおすすめ

離婚のために早く持ち家を売却したい場合は、不動産買取という方法もあります。不動産買取は、不動産会社が買主となって家を買い取る売却方法です。

仲介による売却とは違い、買主を探す手間がかからないため、それだけ早く売却できるのがメリットです。持ち家の現金化を急いでいる方にはおすすめです。

ただし、不動産買取だと不動産会社が再販売にかかる費用などを差し引くため、売却価格が市場価格の6~8割程度まで安くなってしまうことにご注意ください。

不動産買取もリビンマッチから依頼することが可能です。まずは、不動産会社に査定を依頼して、各社の買取価格を比較してみましょう。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)