円安時代の不動産!価格は上がるが低金利で買いどき?高値で売りやすい?

日本経済は2022年以降、歴史的な円安水準が続いています。2024年から2025年にかけては1ドル=150円を超える局面が多く見られますが、円安が進むと外貨との交換時に円の価値が低下します。そのため、食品、衣類、エネルギーなど多くを輸入に頼っている日本では、あらゆるものの価格が上昇しやすくなるのです。

円安の影響は、不動産市場においても例外ではありません。特に資材価格の高騰や海外投資家による資金流入は、物件の価格を押し上げる大きな要因となっています。

では、円安は不動産市場にどのような影響を及ぼすのでしょうか。本記事では最新の金利動向を踏まえ、円安が進行している今知っておきたい、不動産売買の影響や住宅価格の変動についてわかりやすく解説します。

もくじ

【事前知識】円安とは?円安になる要因

円安になる主な要因は以下の3つです。

- 他国との金利差が広がる

- 非常事態時は、米ドルの価値が上がり円の価値が下がりやすい

- 日本の国力が落ちる

以下では、円安になる主な要因についてそれぞれ解説します。

他国との金利差が広がる

日本の普通預金の金利は長らく低水準で推移してきましたが、2026年に大きな転換期を迎えています。

日本銀行は2024年3月にマイナス金利政策を解除し、さらに2024年7月、そして2025年12月にも追加の利上げを実施しました。これにより、国内でも短期・長期ともに金利の上昇圧力が強まっています。

一方、アメリカなどの主要国は近年、インフレ抑制のために大幅な金利引き上げを実施してきました。2024年後半から米国では利下げ局面に入りつつあるものの、依然として日本との金利差は大きく、利回りの高いドルを買って円を売る動きが円安の根本といえます。

特にアメリカでは急速な利上げが行われ、政策金利が短期間で大幅に上昇しました。この影響で、米国の住宅市場では住宅ローン金利の上昇により住宅購入のハードルが高まり、価格の調整が進んでいます。

日本国内でもアメリカの金利動向や円安の影響など、間接的な影響が不動産市場に及ぶおそれがあります。具体的には、海外投資家の動向や円安の進行による資金流入の変化に加え、住宅ローン金利の上昇や不動産投資の収益性の変化などが考えられます。

非常事態時は、米ドルの価値が上がり円の価値が下がりやすい

投資家は国際的な緊張状態が高まると、リスクを避けるため自国通貨からより安定した通貨に資金を移動する傾向があります。

安定した通貨として挙げられやすいのは、米ドルです。戦争などで国が緊張状態になると、「流動性のあるドルを買っておけば安心」という経験則から、基軸通貨である米ドルが購入される可能性が高いからです。

たとえば、ロシアによるウクライナ侵攻や中東情勢の緊迫化が起きた際、価値が下落するおそれのある資産を売却し、米ドルを購入してリスクを回避する動きが見られました。

外国為替市場において、米ドルの取引シェアは依然として圧倒的です。ただし、米ドルの購入数が増えると、ほかの通貨の需要が低下します。これが、非常事態時に円安になる一因といえます。

日本は世界最大の対外純資産国

2011年10月末、1ドル約75円と日本は過去最大の円高となりました。コロナウイルス感染拡大時やリーマンショック時など、有事の際は日本円が購入されて比較的円高となっています。

そのもっとも大きな要因は、日本が世界最大の対外純資産国であるためです。対外純資産とは、日本が海外に保有している資産から、借金などの負債を差し引いたものを指します。では、有事の際になぜ対外純資産が多い国の貨幣が購入されるのでしょうか。

それは、海外に貯めた資産を無駄にしないために、売却して国内資産を購入する動きが加速するためです。その動きにより、自国通貨の価値が上がる=円高となるのです。

対外純資産国でも円安が進むのはなぜか

財務省が公表した「令和6年末現在対外資産負債残高の概要」によると、2024年末(令和6年)時点で、日本の対外純資産は533兆500億円と、前年末比で約60兆8,000億円増加しました。

しかし、34年連続で世界首位だった日本は、ドイツに次ぐ世界2位に転落しています。なぜ世界最大の対外純資産国である日本が、以前より日本円の購入がされず円安になっているのでしょうか。理由の一つとして、日本の貿易収支が赤字基調となり、円買いが弱まっていることが挙げられます。

また、日本企業が海外で得た利益を日本に戻さず、そのまま海外で再投資する「キャピタルフライト(資本逃避)」のような動きが定着していることも要因の一つです。

たとえば、米アップル社の株を購入して、多額の利益を得たとしましょう。外国株を購入して利益を得たので、対外純資産は上がります。このように、日本ではなく海外に投資して利益を得た人が増加していることが、大きな要因なのです。

中国などの海外に直接工場を持ち、支払いや購入も海外の通貨でやり取りする企業が増加したことも理由の一つといえます。つまり、日本円を海外に貯めこむ企業が少なくなると、有事の際に日本円へ戻すお金も少なくなるということです。上記の要因から、以前のように有事の際に日本円が購入されることが少なくなったのです。

日本の国力が落ちる

日本は超高齢化社会に突入しており、15歳から64歳までの生産年齢人口は年々減少しています。生産年齢人口とは15〜64歳の主に労働の中核を担う人口のことです。生産年齢人口が少なくなると働き手が少なくなり、製品やサービスの供給が不足しやすくなります。

さらに、税収の減少や社会保障負担の増加など、経済も低迷しやすくなるでしょう。

経済の低迷は国力の低下につながります。為替レートは、総じて各国の国力を反映するとされているため、国力の低下は円安の要因につながりやすいのです。近年はデジタル関連の輸入超過も拡大しており、構造的な円安の要因となっています。

政府は出生率を上げるため、さまざまな政策を掲げていますが、政策が功を奏しない限り今後さらに国力が落ち、円安になる悪循環になるおそれがあります。

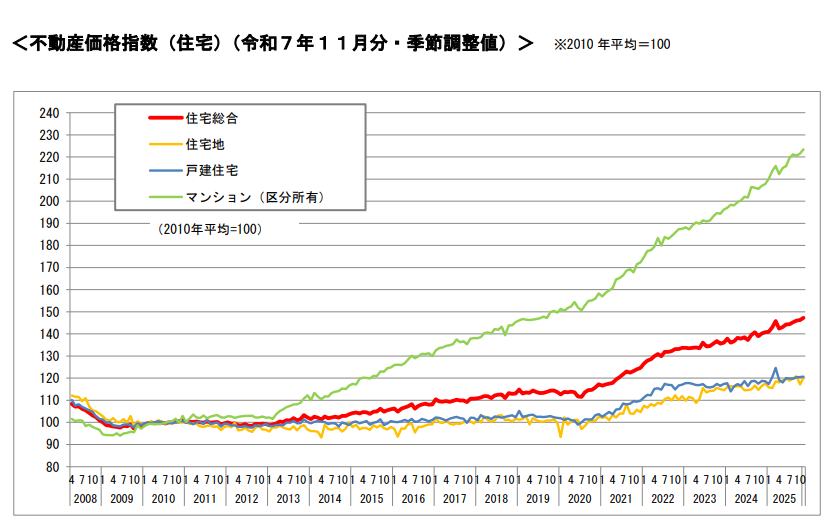

不動産価格は上昇傾向!日本の不動産は割安で売り手市場?

国土交通省が2026年3月31日に公表した、「不動産価格指数(令和7年12月・令和7年第4四半期分)」によると、日本の不動産価格は全体的に上昇傾向です。

画像引用:国土交通省「不動産価格指数(令和7年12月・令和7年第4四半期分)」

この不動産価格の上昇も円安が影響しています。円安が進むと、日本の不動産は海外から見ると割安で購入できるため、東アジア圏のみならず、英語圏などから購入検討者が増加するためです。

結果として、海外投資家や国内富裕層が価格を下支えし、住居目的の個人は手が届きにくい価格帯になっている構図です。

円安の状況は所有する不動産を売却する際に買い手が見つかりやすく、売却価格も高くなる傾向があります。ただし、今後の政策で金利上昇による買い控えも予想されるため、不動産の売却を検討している場合は、早めに対応するとよいでしょう。

金利は上昇局面でも堅調な不動産価格

かつてのコロナ禍においても、日本の不動産価格は上昇を続けていました。上昇の理由はさまざまですが、行動が制限されたことにより富裕層を中心にお金が余る状態になり、不動産投資に向かったという意見もあります。

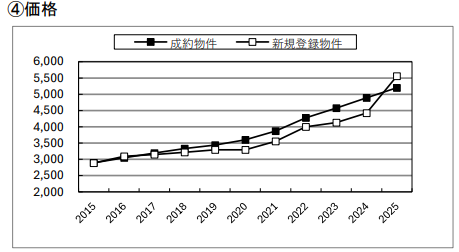

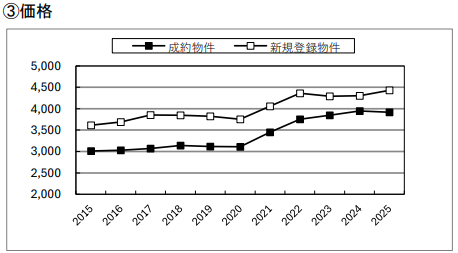

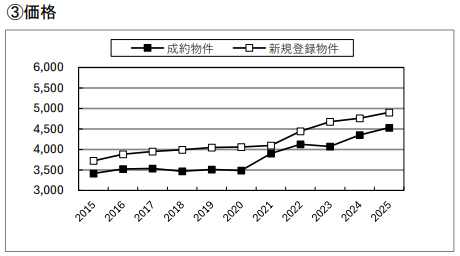

以下は2015~2025年までの中古マンション、新築戸建て・中古戸建てにおける、成約価格の推移です。

東日本不動産流通機構のデータによれば、首都圏の中古マンション成約価格は2025年まで13年連続で上昇しています。新規で登録された物件の価格も高くなっていることから、需要が高まっているといえるでしょう。

一方で、中古戸建て住宅は、成約物件の価格が平均で5年ぶりに前年を下回っています。ただし、前年比で0.8%の下落のため、大きく下回っているわけではありません。

新築戸建て住宅においては、2年連続で成約物件価格が前年を上回っています。

画像引用:公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2025年)」

このように中古マンション、新築・中古戸建ての成約価格は、国内外の経済情勢が目まぐるしく変化する中でも、上昇傾向にあります。建築コストの上昇を背景に、今後も高値での推移が予想されています。

需要が増えると売却価格は高くなる

日本の不動産は円安が進んだことで、海外の人が購入しやすくなりました。

その結果、海外の富裕層を中心に需要が増え、価格がさらに上昇したと考えられています。また、インフレ対策として、現物資産である不動産へ資金を移す動きも活発化しているようです。

低金利で住宅を購入しやすい(日本の約90%が変動金利型を選択)

国土交通省の「令和6年度 民間住宅ローンの実態に関する調査結果報告書」によると、金融機関が新規で貸し出した総額における変動金利型の割合は、さらに上昇しました。そのため、直近では9割に迫る勢いを見せています。

| 西暦 | 割合 |

|---|---|

| 2018年 | 60.5% |

| 2019年 | 63.1% |

| 2020年 | 70.0% |

| 2021年 | 76.2% |

| 2022年 | 77.9% |

| 2023年 | 84.3% |

変動金利型は景気変動の影響を受け、約半年に1回金利を見直されるのが一般的です。景気が悪い円安のときは低金利になり、景気が良い円高のときは高金利になります。

景気が悪い円安時は低金利になりやすい

景気が悪いときは、金融機関から借入しようと考える方が少なくありません。しかし、景気の悪化時は借り手の返済能力が低下しやすく、金融機関にとっては貸し倒れのリスクが高まります。

そのため、銀行は貸出残高を増やすことだけでなく、審査を慎重にしたり、融資条件を見直したりしながらリスク管理を行います。

一般的に、景気が悪い局面では、資金調達や投資を後押しするために金利を低めにする傾向です。反対に、景気が良くなり物価上昇が強まる局面では、過度な消費や投資を抑えるために金利が引き上げられることがあります。

また、日本の銀行に預金する海外投資家や外国のお金を日本円に換算する人が増え、円の価値が高まって円高につながる場合があります。

低金利からの急な金利上昇はしにくいため円安が長期化

金利が上昇して円高になると、変動金利型の住宅ローンを選択していた人たちは返済すべき利子が高くなり、返済負担が増えます。

住宅ローンの返済利子が急に増えると、返済できない人も出てくるでしょう。変動金利型を選択している人が多いため、政府は金利を上げにくく、円安の状態が長く続いている状況です。

円安時の固定金利は損?変動金利型を選択した人が恩恵を受ける理由

金利が上昇しても利子が変わらないのは、固定金利型の住宅ローンですが、固定金利は景気の影響を受けないため、その分高く設定されています。そのため、固定金利を選択したものの、低金利の状態が長く続いた場合は、変動金利型よりも返済額が増えてしまいます。

低金利の状態が続くほど景気にも影響するため、政府は徐々に金利を上げる可能性もあります。金利が高くなると住宅ローンを組む方の出費も多くなるため、不動産は売れにくくなるでしょう。

そのため不動産を高値で売りたい方や早く売りたい方は、なるべく低金利のうちの売却がおすすめです。

円安を理由に不動産売買する際の注意点

円安を理由に不動産売買をする際の主な注意点は2つです。それぞれの注意点を説明します。

価格は上がるが低金利で買いどき?購入時の注意点

不動産価格の上昇は、東京都心部などを中心に続いていますが、住宅ローンの金利は低い状態が続いています。低金利であれば住宅ローンの総返済額は少なくなるため、住宅の購入はしやすくなります。住宅ローンの金利推移は以下のとおりです。

住宅ローンの金利推移

画像引用:一般社団法人住宅金融普及協会「金利について」

変動金利(基準金利)は、長い間2.475%からほとんど変動しませんでした。しかし、日銀の金利引き上げにより年々上昇し、2026年4月時点で3.125%まで上昇を続けている状況です。

実際に住宅ローンを借りるときは、優遇金利として年収などの属性や、資産運用などの銀行取引に応じて基準金利から値引きが適用される場合が多く、かろうじて低水準にとどまっている現状です。

参考までに、変動金利が3.8%と0.5%の場合で、住宅ローン5,000万円を35年で借りたときの毎月の返済額と総返済額をシミュレーションしてみました(ボーナス払いはなし・元利返済)。

| 金利 | 3.8% | 0.5% |

|---|---|---|

| 毎月の返済額 | 21万5,429円 | 12万9,792円 |

| 総返済額 | 9,048万28円 | 5,451万2,740円 |

シミュレーションによると、返済総額は金利3.8%だと9,048万28円、0.5%では5,451万2,740円となり、差額は3,596万7,288円でした。

このように金利が低いと、毎月の返済額や総返済額を抑えられます。金利が低いときは、住宅を購入するには最適なタイミングであるといえるでしょう。

ただし、不動産の購入価格が高額だと返済が大変です。低金利時にローンを組んで住宅を購入するのは正しい判断ですが、予算を大幅に上回っていると円高になった際、返済が困難になるおそれがあります。

不動産価格と自己資金のバランスを考慮して購入しましょう。

高値で売却しやすい?売却時の注意点

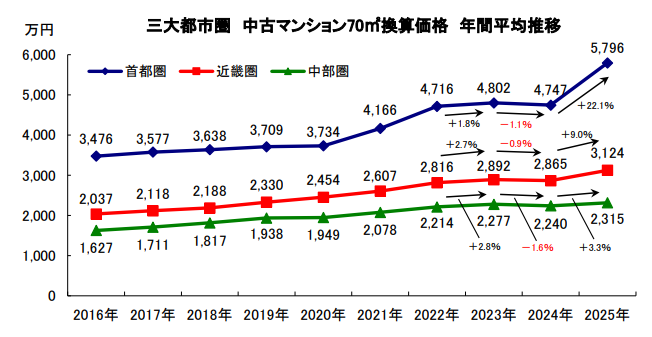

2016〜2025年における三大都市圏の中古マンション(70㎡あたり)の価格推移を見ると、2015年と比較して2025年の年間平均価格はすべて上昇しています。

画像引用:東京カンテイ「2025年・年間平均中古マンション価格」

2024年は三大都市圏の価格が下落に転じましたが、2025年にはすべて上昇しており、特に首都圏では前年比よりプラス22.1%と急上昇しています。

一時的に下落は見られたものの、中古マンション価格はほぼ右肩上がりで上昇を続けていることを踏まえると、マンション需要は今後も上昇傾向が続くと考えられます。

一方で、戸建て住宅についても近年㎡単価が上昇傾向です。

ただし、1990年代の不動産バブル崩壊のように、今後も不動産価格が上昇し続けるとは限りません。金利上昇などひとつの変化をきっかけに、今後価格が下落するリスクは否定できないためです。

売却時期は円安だけでなく築年数や不動産価値も踏まえて判断しよう

「今後も価格が上昇する可能性があるから、もう少し待ってから売却したい」という考え方もありますが、待っている間に経済状況が変わり、不動産価格が下がってしまうおそれがあります。

また、経済状況に関係なく、不動産価格は築年数が浅いほど高値で売却しやすくなります。つまり、築5年目より1年目のほうが高値で売却できる可能性が高いため、築年数を考慮するとできるだけ早めがおすすめです。

売却に失敗しないためには、円安などの経済状況に注力しつつも、築年数など不動産の価値に直結する要素についても正確に把握することが大切です。不動産の価値を確認し、仮に円高であっても築年数が古くなることで価格が下がってしまうのであれば、相対的に見て円高時に売却したほうがよいこともあります。

いつ売却するか判断するには、まず不動産の価値を把握しましょう。一括査定サイトの「リビンマッチ」では、最大6社の不動産会社に家の価値を無料診断しています。会社によって査定価格が異なりますので、できるだけ複数社に依頼してから売却に踏み切りましょう。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)