相続した不動産の売却!手順や必要書類、税金の控除について紹介

実家や土地などの不動産を相続すると、使い道がない場合でも、維持管理の手間や固定資産税の負担があります。また、建物は築年数が経過すると資産価値が下がっていくため、早めに売却を検討すべきです。

この記事でわかること

特に知りたい項目をクリックすると、詳しい解説に移動します

もくじ

相続した不動産の売却手順

相続開始から売却までの流れは以下のとおりです。

| 相続開始から売却決定まで |

|

|---|---|

| 売却活動開始から確定申告まで |

|

まずは、全体のイメージを理解してから手続きを進めましょう。

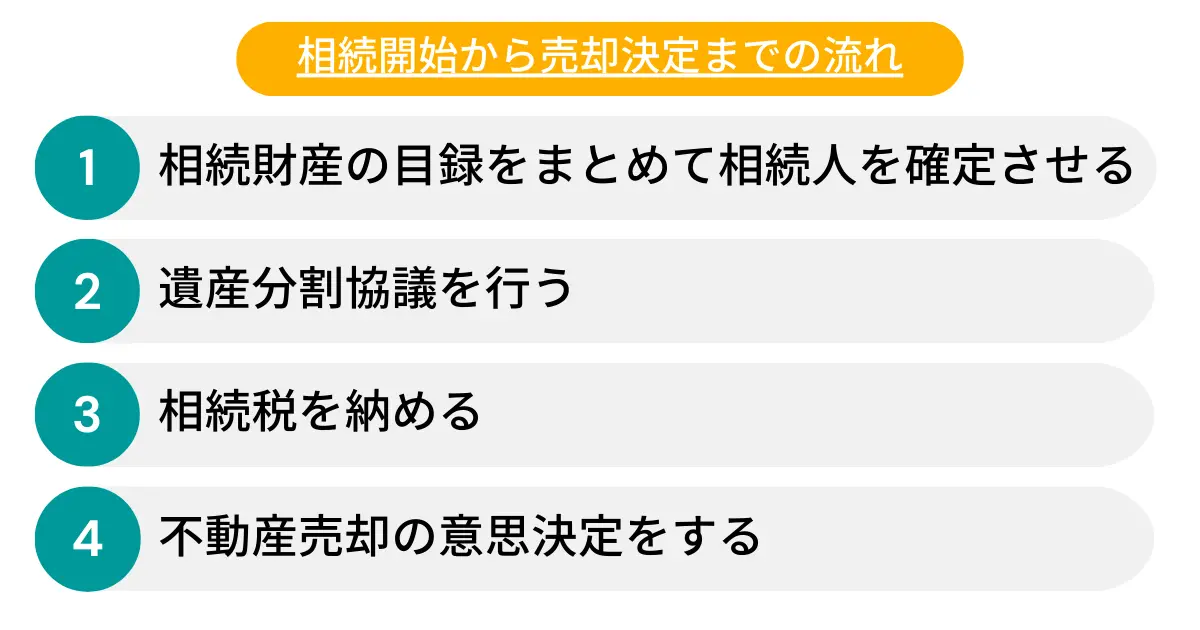

相続開始から売却決定までの流れ

相続開始から売却決定までの流れ

相続開始から不動産の売却を決定するまでの各ステップについて詳しく解説します。

財産目録をまとめて相続人を確定させる

被相続人が亡くなったときには、相続財産の目録をまとめます。不動産のほかにも、預金や有価証券、車やほかの動産など、あらゆる財産をリスト化し評価額を記載しましょう。

同時に、以下の書類を取得します。

- 被相続人の生まれたときから亡くなるまでの記録がすべて記載された戸籍謄本

- 相続人全員の現在の戸籍謄本

- 代襲相続人※の戸籍謄本(相続人が亡くなっている場合)

戸籍謄本により法的な相続人を確定させますが、相続人がひとりの場合でも、必ず被相続人の戸籍謄本でほかに相続人がいないことを確認する必要があります。

戸籍謄本は、本籍地のある市区町村役所の窓口、またはホームページから申請して郵送での受け取りが可能です。

遺産分割協議を行う

相続人が確定できたら、遺産分割協議を行います。遺産分割協議とは、遺産をどのように分けるかを相続人全員で話し合うことです。

遺産分割協議の期限は特に定められていません。しかし、令和6年から相続登記※を3年以内に行うことが義務化されるため、遺産分割協議は早めに行うことが望ましいでしょう。

相続人は、不動産(土地・建物)を相続で取得したことを知った日から3年以内に、相続登記をすることが法律上の義務になります。法務局に申請する必要があります。

また、相続放棄をする場合は、被相続人が亡くなったことを知った日から3カ月以内に申し出る必要があります。この期間を熟慮期間といいます。

相続人は,自己のために相続の開始があったことを知った時から3か月の熟慮期間内に,単純承認,限定承認又は相続放棄をしなければなりません。

相続放棄をする場合でも、トラブルを回避するには、遺産をどのように相続するかについて、相続人全員との話し合いの場は設けるべきでしょう。

遺産分割については遺言書があれば遺言に従いますが、遺言書がなければ相続人全員による協議で決めます。なお、民法が定める法定相続分でも分割できます。

法定相続の詳しい分割方法については国税庁の「No.4132 相続人の範囲と法定相続分」を参照しましょう。

相続税を納める

相続税は、被相続人が亡くなったことを知った日から10カ月以内に納めなければなりません。それまでに遺産分割協議を終えていれば、分割割合に応じて納税します。

相続税の申告は、被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内に行うことになっています。

遺産分割協議を終えていない場合は、法定相続分に従って相続したと仮定して計算した相続税を相続人がそれぞれ納めます。

売却の意思決定をする

不動産を相続したのが1名であれば、自身の判断で売却ができます。しかし、共有者がいる場合は、共有者全員の同意が必要です。

各共有者は、他の共有者の同意を得なければ、共有物に変更(その形状又は効用の著しい変更を伴わないものを除く。次項において同じ。)を加えることができない。

売り出す時点では、売却する不動産の相続登記が完了していなくてもかまいません。しかし、遺産分割協議を終了させ、不動産を相続する人は確定している必要があります。

また、共有者が多数いる場合は、不動産会社に売却を依頼するにあたって共有者を代表する人を決めておきましょう。

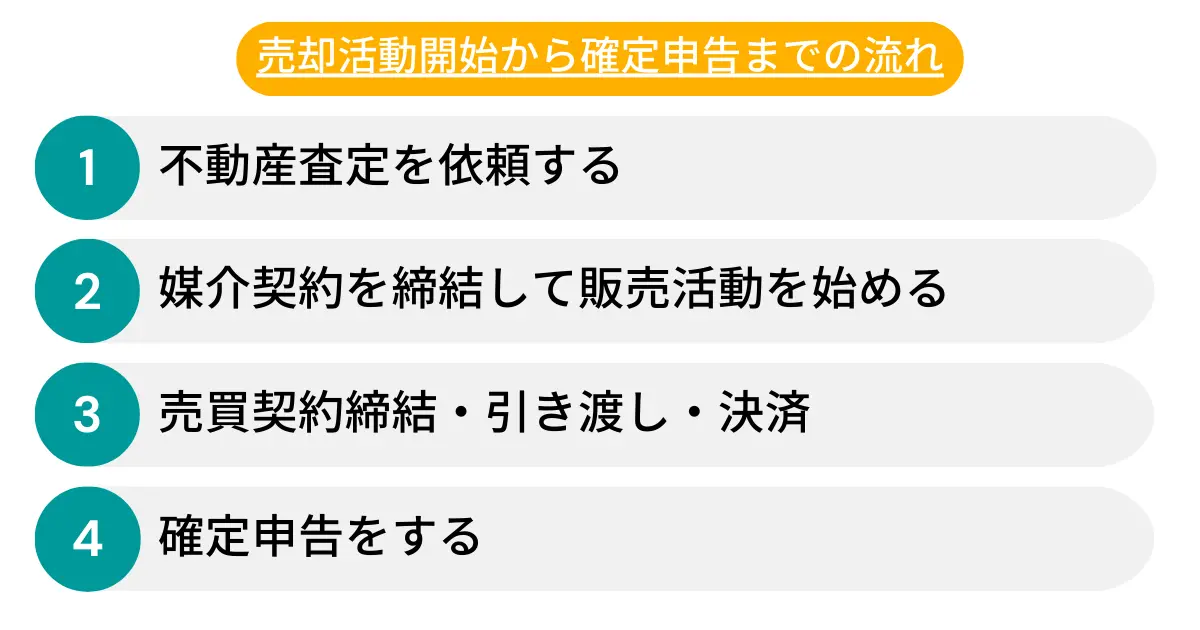

売却活動開始から確定申告までの流れ

売却活動開始から確定申告までの流れ

売却することが決定したら、実際に売却に向けた活動を始めていきます。

査定を依頼する

不動産の売却が決まったら、まず行うのは査定です。

不動産会社に査定を依頼し、現在の評価額や「売れると思われる価格」を算定してもらいます。また、査定を依頼する目的はもうひとつあり、売却を依頼する不動産会社を決める判断材料を集めることです。

売却を依頼する不動産会社を決めるまでは、次のような流れになります。

- 複数の不動産会社に査定を依頼する

- 査定のための物件調査を受ける

- 査定書を受け取り、査定内容の妥当性を検証する

- 査定書を提出した複数の不動産会社を比較検討する

- 売却を依頼する会社を決める

複数の不動産会社に査定を依頼する際は、一括査定サイトの「リビンマッチ」を利用しましょう。インターネット上で簡単な物件情報などを一度入力するだけで、複数社から査定書を受け取れるため、スピーディーな売却が可能です。

媒介契約を締結して販売活動を始める

売却を依頼する不動産会社と媒介契約を締結し、売り出し価格を決めます。その後、不動産会社が買主を探す活動を始めます。

具体的には、以下のような販売活動を行います。

- レインズ※に物件を登録し、不動産会社のネットワーク上に物件情報を発信

- 自社のホームページやポータルサイトに物件情報を掲載し、買主を直接探す

- オープンハウスの開催や地元のフリーペーパーなどで情報を発信

このような活動で物件に関心を持つ人とのコンタクトを取り、資料送付や内覧により購入意欲を高め、売買契約締結に至るよう取引条件を取りまとめます。

なお、不動産会社との媒介契約は3カ月間のケースが多いです。3カ月ごとに売却活動の状況を確認し、3カ月間で売れない場合は依頼先を変更するなどの対応も検討しましょう。

売買契約締結・引き渡し・決済

売買契約を締結すると、売主と買主の双方は引き渡しと決済の準備をします。

特に準備が必要ない場合は、売買契約締結と同時に引き渡しになることもあります。しかし、一般的には契約後ある程度の期間をあけて引き渡しと決済を行います。

- 引き渡し

- 所有権を買主に移転し、物件そのものを引き渡すこと

- 決済

- 代金の授受を行って取引を完結させること

相続した不動産の売却では、売主である相続人が対象の不動産について詳しく知っているケースは少ないでしょう。媒介契約を締結した不動産会社の調査した内容を買主に伝え、買主が不動産会社の説明を受けたうえで最終的に売買契約に至ります。

売主が知っていることがあれば、すべて買主に伝えましょう。知らないことについては、素直に「知らない」と伝えることも重要なポイントです。

確定申告をする

引き渡しが終わると、あとは翌年の3月15日までに確定申告をし、売却のすべての手続きが終了します。

所得税法では毎年1月1日から12月31日までの1年間に生じた所得について、翌年2月16日から3月15日までの間に確定申告を行い、所得税を納付することになっています。

詳しい計算方法などは後ほど説明しますが、譲渡所得は売却によって利益が出た場合に申告します。利益がない場合は申告する必要はありません。

申告が必要かどうかの判断は自身でできますが、不安があれば税務署に問い合わせすると親切に教えてくれます。

ただし、特例などを利用するには、必ず確定申告が必要なので注意しましょう。

各手続きの期限やタイミング

不動産の相続にはさまざまな手続きが必要で、期限やタイミングが異なります。以下にまとめましたので、参考にしてください。

| 手続き | 期限やタイミング |

|---|---|

| 相続の熟慮期間 | 相続開始を知ったときから3カ月以内 |

| 遺産分割協議 | 特に期限はない |

| 相続税の納税 | 相続開始を知ったときから10カ月以内 |

| 相続登記 | 相続開始を知ったときから3年以内 |

| 売却 | 引き渡しは相続登記後 |

| 確定申告 | 売却した翌年の3月15日まで |

なお、相続開始とは、被相続人が亡くなった時点のことを指します。

相続にかかる費用

不動産を相続するときは、下記の費用がかかります。

- 相続税

- 固定資産税

- 登録免許税

税金関係が多く、手続きや税額の計算に手間や時間がかかります。間違いがあると、手続きのやり直しや税金のペナルティが発生するおそれがあるため、不安な場合は専門家への依頼を検討しましょう。

相続税

相続税は、相続した財産に対してかかる税金です。税率は財産の取得分によって変動します。取得分ごとの税額は下記のとおりです。

| 法定相続分に応じた財産額 | 税率(%) | 控除額(万円) |

|---|---|---|

| 1,000万円以下 | 10 | – |

| 1,000万円を超えて3,000万円以下 | 15 | 50 |

| 3,000万円を超えて5,000万円以下 | 20 | 200 |

| 5,000万円を超えて1億円以下 | 30 | 700 |

| 1億円を超えて2億円以下 | 40 | 1,700 |

| 2億円を超えて3億円以下 | 45 | 2,700 |

| 3億円を超えて6億円以下 | 50 | 4,200 |

| 6億円を超える | 55 | 7,200 |

参考:国税庁「No.4155 相続税の税率」

相続税は下記の手順で求めます。

- 遺産の総額を求める

- 遺産の総額から基礎控除※を差し引く

- 遺産を各相続人で分ける

- 各相続人が受け取った遺産の金額に対して税率をかける

たとえば、被相続人が所有する評価額5,000万円のマンションを、配偶者、子A、子Bの3人で相続する場合、基礎控除額を求めます。

基礎控除額=3,000万円+600万円 × 3人=4,800万円

次に、相続税の課税対象額を下記の計算式で求めます。

課税対象額=5,000万円(マンションの評価額)-4,800万円(基礎控除額)=200万円

法定相続分で相続する割合は、配偶者が2分の1、子が4分の1ずつになるため、配偶者が100万円、子が50万円ずつです。この課税対象額に税率をかけて相続税額を計算します。

配偶者:100 × 10%=10万円

子A:50 × 10%=5万円

子B:50 × 10%=5万円

ただし、条件を満たせば配偶者控除や未成年者控除、相次相続控除などが適用されるため、納税額をさらに抑えられる可能性があります。

相続税の申請期限は、相続が発生してから10カ月以内です。申請が遅れた場合、延滞税などが発生するおそれがあるため、なるべく早いタイミングで申請をしましょう。

申告期限までに申告をしなかった場合や、実際に取得した財産の額より少ない額で申告をした場合には、本来の税金のほかに加算税や延滞税がかかる場合がありますのでご注意ください。

固定資産税

固定資産税は、不動産などの固定資産に対してかかる税金です。毎年1月1日時点で不動産を所有している人に納税義務が発生します。固定資産税の納付額は、毎年6月頃に送付される納税通知書に記載されており、1年分の納付書も同封されています。

不動産を相続した時点で被相続人が1年分をすべて納付していれば、その年の固定資産税を納付する必要がありません。しかし、納付額が残っていた場合は、相続人が納税義務を負います。

相続(包括遺贈を含む。以下本章において同じ。)があつた場合には、その相続人(中略)に課されるべき、又は被相続人が納付し、若しくは納入すべき地方団体の徴収金(以下本章において「被相続人の地方団体の徴収金」という。)を納付し、又は納入しなければならない。

登録免許税

登録免許税は、相続した不動産の登記を変更する「相続登記」を行う際にかかる費用です。納税額は下記の計算式で求めます。

登録免許税 = 固定資産税評価額 × 0.4%(税率)

たとえば、固定資産税評価額が1,000万円のマンションであれば、納付する登録免許税は4万円です。

固定資産税評価額は、地方公共団体(自治体)から毎年郵送されてくる固定資産税の納税通知書に記載されています。相続登記は不動産の所在地を管轄する法務局で行われ、その際に登録免許税を納めます。

もし、固定資産税の納税通知書を紛失した場合は、役所で固定資産評価証明書を取得して確認しましょう。

不動産を相続しても所有者は自動的に変わりません。また、相続登記は2024年4月1日から義務化されるため、相続を知ったときから3年以内に手続きを行わない場合、5万円以下の過料が科されるおそれがあります。そのため、手続きを忘れずに行いましょう。

売却にかかる費用

不動産を売却する場合、下記の費用がかかります。

- 仲介手数料

- 土地の測量費用

- 建物の取り壊し費用

- 印紙代

- 譲渡所得税

これらは売却価格の約5~8%といわれており、3,000万円のマンションを売却した場合、約150万~180万円です。

ただし、費用の中には、控除などを活用することで抑えられる部分もあります。不動産を売却したお金を少しでも多く残せるように確認しておきましょう。

仲介手数料

仲介手数料は、不動産の売却が成立したときに仲介を依頼した不動産会社に報酬として支払う費用です。手数料の金額は、上限が法律で定められているため、一定の額以上にかかることはありません。

| 売却価格 | 計算式 |

|---|---|

| 200万円以下 | 売買価格の5%+消費税 |

| 200万円超え、400万円以下 | 売買価格の4%+2万円+消費税 |

| 400万円超え | 売買価格の3%+6万円+消費税 |

一方、仲介手数料の下限には特に決まりがなく、不動産会社が自由に変更できます。そのため、不動産会社との交渉によっては仲介手数料を下げられる可能性があります。

仲介手数料を支払うタイミングは、不動産会社によって異なりますが、代表的なパターンは下記の3つです。

- 買主との契約締結時に一括支払い

- 引き渡し時に一括支払い

- 売買契約の締結時に半額を支払い、引き渡し完了時に残り半額を支払う

仲介手数料は、不動産会社によって金額や支払うタイミングが変わります。そのため、複数社を比較して選ぶようにしましょう。

土地の測量費用

相続した土地の境界がわからない場合には、土地の測量を行ったほうがよいことがあります。

建物の取り壊し費用

建物を取り壊して土地として売却する場合には取り壊し費用が発生します。費用は建物の構造にも左右され、木造なら坪5万円前後が目安です。

印紙税

不動産を売る際にかかる印紙税は、売買契約書に記載されている金額によって変わります。

課税金額は契約金額に応じて決まることになっており、令和6(2024)年3月31日までは軽減措置が適用されています。

| 契約金額 | 軽減措置後の税額(円) |

|---|---|

| 10万円を超え50万円以下 | 200 |

| 50万円を超え100万円以下 | 500 |

| 100万円を超え500万円以下 | 1,000 |

| 500万円を超え1,000万円以下 | 5,000 |

| 1,000万円を超え5,000万円以下 | 1万 |

| 5,000万円を超え1億円以下 | 3万 |

| 1億円を超え5億円以下 | 6万 |

| 5億円を超え10億円以下 | 16万 |

| 10億円を超え50億円以下 | 32万 |

| 50億円を超えるもの | 48万円 |

参考:国税庁「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」

譲渡所得税

譲渡所得税は、土地や建物、株式や美術品などの資産を譲渡(売却)したときに得た譲渡所得に対してかかる税金です。譲渡所得には、所得税・住民税・復興特別所得税がかかりますが、これを総称して「譲渡所得税」と呼びます。

譲渡所得税の税率は、不動産の所有期間が売却した年の1月1日時点で5年を超える長期譲渡の場合は20.315、5年以下の短期譲渡の場合は39.63%です。

| 所得税(%) | 住民税(%) | 合計(%) | |

|---|---|---|---|

| 短期譲渡所得 | 30.63 | 9 | 39.63 |

| 長期譲渡所得 | 15.315 | 5 | 20.315 |

※平成25年から令和19年までは復興特別所得税として各年分の基準所得税額の2.1%を納付する

譲渡所得は、不動産の売却代金から取得費と譲渡費用、特別控除額を差し引いた金額です。計算式は下記のとおりです。

- 収入金額

- 売却代金+租税公課(税金や行政サービスの手数料)の清算金などの合計

- 取得費

- 売却した不動産を取得した時点の費用

- 譲渡費用

- 仲介手数料など売却に必要となった経費

- 特別控除

- 7種類の特別控除がある

たとえば、所有期間が10年の家を売却して得た収入金額が9,000万円の場合で考えてみましょう。取得費が4,000万円、売却時にかかった費用が100万円で、3,000万円の特別控除を受けられたとすると、以下のように計算できます。

譲渡所得の金額=9,000万円-4,000万円-100万円-3,000万円=1,900万円

つまり、取得費と譲渡費用が高いほど譲渡所得が下がるため、譲渡所得税を抑えられる可能性が高くなります。

譲渡所得が不明だと譲渡所得税が高くなることがある

相続した不動産の売却では、取得費は被相続人が不動産を取得したときの費用です。数十年も前に取得した土地の場合などは、いくらで購入した土地か分からないことも多いです。

土地や建物を取得したときの契約書や代金の領収書など取得費を証明できる書類がない場合は、取得費は売却価格の5%とするため、譲渡所得が高額になることがあります。

売った土地建物が先祖伝来のものであるとか、買い入れた時期が古いなど、取得費が分からない場合には、売った金額の5パーセント相当額を取得費とすることができます。

【リスト】手続きで必要な書類

相続した不動産の売却で必要な書類をすべて紹介します。それぞれリストを作成したので、確認しながら準備しましょう。

相続関係で必要なもの

相続手続きに必要な書類は遺産分割の種類によって異なります。

| 書類 | 備考 | |

|---|---|---|

| 法定相続の場合 | 被相続人の戸籍謄本 |

|

| 除籍謄本 | 被相続人が転籍や婚姻をしている場合 | |

| 被相続人の住民票の除票 | 被相続人の最後の住所地の市区町村役場で取得 | |

| 相続人全員の戸籍謄本 |

| |

| 相続人全員の住民票 |

| |

| 相続人全員の印鑑証明書 | ||

| 遺言による分割の場合 | 被相続人の戸籍謄本 |

|

| 除籍謄本 | 被相続人が転籍や婚姻をしている場合 | |

| 被相続人の住民票の除票 | 被相続人の最後の住所地の市区町村役場で取得 | |

| 相続人全員の戸籍謄本 |

| |

| 相続人全員の住民票 |

| |

| 相続人全員の印鑑証明書 | ||

| 遺言書 |

| |

| 遺産分割協議による分割の場合 | 被相続人の戸籍謄本 |

|

| 除籍謄本 | 被相続人が転籍や婚姻をしている場合 | |

| 被相続人の住民票の除票 | 被相続人の最後の住所地の市区町村役場で取得 | |

| 相続人全員の戸籍謄本 |

| |

| 相続人全員の住民票 |

| |

| 相続人全員の印鑑証明書 | 遺産分割協議書に相続人が捺印した実印のもの | |

| 相続放棄受理証明書 | 相続放棄した相続人がいるときには、遺産分割協議書に添付する | |

| 財産目録 |

| |

| 遺産分割協議書 | 相続人全員が実印で押印してあるもの |

| 書類 | 備考 |

|---|---|

| 被相続人の戸籍謄本 |

|

| 除籍謄本 | 被相続人が転籍や婚姻をしている場合 |

| 身元確認書類 | |

| 相続人全員の印鑑証明書 | |

| 相続人全員のマイナンバーカード(通知カード) | |

| 遺言書または遺産分割協議書の写し | |

| 被相続人の戸籍の附票 | 相続時精算課税適用者がいる場合 |

| 相続時精算課税適用者の戸籍の附票の写し |

|

| 書類 | 備考 |

|---|---|

| 被相続人の戸籍謄本 |

|

| 除籍謄本 | 被相続人が転籍や婚姻をしている場合 |

| 被相続人の住民票の除票 | 被相続人の最後の住所地の市区町村役場で取得 |

| 相続人全員の戸籍謄本 | 世帯全員の分 |

| 相続人全員の印鑑証明書 | 法定相続分以外で名義変更する場合 |

| 遺産分割協議書または遺言書 | |

| 不動産を取得した相続人の住民票 | 本籍や続柄がすべて記載されているもの |

| 登記申請委任状 | 司法書士に委任する場合 |

| 登記申請書 | |

| 固定資産評価証明書 | 名義変更する年度のもの |

不動産売却で必要なもの

| 書類 | 土地 | 戸建て | マンション |

|---|---|---|---|

| 全部事項証明書(登記簿謄本) | ○ | ○ | ○ |

| 地盤調査報告書 | △ | △ | △ |

| 身分証明書 | ○ | ○ | ○ |

| 登記済権利証・登記識別情報 | ○ | ○ | ○ |

| 購入時の契約書・重要事項説明書 | ○ | ○ | ○ |

| ローン残高証明書または返済予定表 | ○ | ○ | ○ |

| 固定資産税・都市計画税納税通知書 | ○ | ○ | ○ |

| 公図 | ○ | ✕ | ✕ |

| 地積測量図 | ○ | ✕ | ✕ |

| 管理費・修繕積立金に関する書類 | ✕ | ✕ | ○ |

| 間取り図 | ✕ | ✕ | ○ |

| マンションの管理規約 | ✕ | ✕ | ○ |

| 設備表 | ✕ | ✕ | ○ |

| 建築設計図書 | ✕ | ✕ | ○ |

| 耐震診断報告書、アスベスト使用調査報告書 | ✕ | ✕ | △ |

| 公図 | ✕ | ○ | ✕ |

| 地積測量図 | ✕ | ○ | ✕ |

| 建物図面 | ✕ | ○ | ✕ |

| 住宅性能評価書、耐震診断報告書、アスベスト使用調査報告書などの各種報告書 | ✕ | △ | ✕ |

| 間取り図 | ✕ | ○ | ✕ |

| 建築確認済証・検査済証 | ✕ | ○ | ✕ |

| 設備表 | ✕ | ○ | ✕ |

| 建築設計図書 | ✕ | ○ | ✕ |

- ○…必要

- △…あれば提出

- ✕…不要

| 書類 | 備考 |

|---|---|

| 本人確認書類 | |

| 実印 | |

| 印鑑証明書 | |

| 住民票または戸籍の附票 | 売却する人の現住所と登記上の住所が異なる場合 |

| 戸籍謄本 | 売却する人の氏名と登記上の氏名が異なる場合 |

| 代金振込先の銀行通帳と銀行印 | |

| ローン残高証明書または返済予定表 | |

| 収入印紙 | |

| 登記済権利証・登記識別情報 | |

| 固定資産評価証明書 | |

| 仲介手数料 | |

| 登記費用 | 司法書士に支払うもの |

| 委任状 | 所有者本人が引き渡しに立ち会えない場合 |

| 代理人の印鑑証明書と実印 | 所有者本人が引き渡しに立ち会えない場合 |

戸建てやマンションの場合は、耐震診断報告書やアスベスト使用調査報告書、住宅性能評価書などの各種報告書もあれば提出します。

また、不動産の引き渡し時に買主へ渡す鍵も用意します。勝手口や宅配ボックス用の鍵なども忘れずに持っていきましょう。

確定申告で必要なもの

確定申告の必要書類は以下のとおりです。

- 確定申告書

- 譲渡所得の内訳書

- 不動産の売買契約書のコピー

- 仲介の手数料などの領収書

- 取得費用(手数料など)の領収書

- 売却した不動産の全部事項証明書(登記簿謄本)

- 源泉徴収票または青色・白色申告書

- 社会保険料、生命保険料、地震保険料控除に必要な書類

- マイナンバーカード(通知カード)

確定申告では、上記以外にも特例を利用したい場合は必要な書類があります。

| 書類 | 備考 |

|---|---|

| 被相続人居住用家屋等確認書 | 「空き家の3,000万円特別控除の特例」を使う場合 |

| 耐震基準適合証明書または建設住宅性能評価書の写し | 「空き家の3,000万円特別控除の特例」を使う場合 |

| 売却した資産の譲渡価額が1億円以下であることを証明するもの | 「空き家の3,000万円特別控除の特例」を使う場合、売買契約書のコピーなど |

| 相続財産の取得費に加算される相続税の計算明細書 | 「取得費加算の特例」を使う場合 |

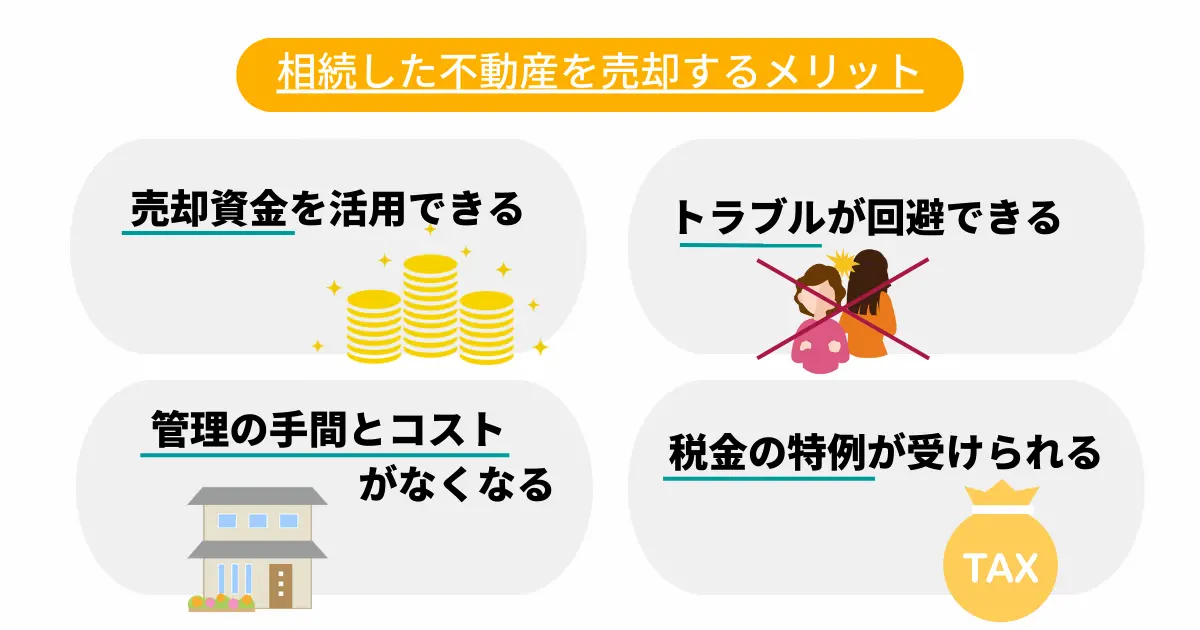

相続した不動産を売却するメリット

相続した不動産を売却するメリット

相続した不動産の売却には、金銭面はもちろん精神面でのメリットもあります。また、売却する時期によって有利・不利が変わってきます。

売却資金を活用できる

不動産を保有している間に市場価値が下落し、あとから売却しようとしても見込んでいた金額が得られない可能性も考えられます。

売却して現金にすれば相続税の支払いにあてられるほか、株式などほかの投資に回したりと活用の選択肢が増えます。

トラブルが回避できる

相続人が複数人いる場合、不動産を共有すると制約がかかります。具体的には、リフォームなどの管理行為には持分の過半数、増改築や売却などの変更行為には共有者全員の同意が必要です。

そのため、共有者のひとりがお金が必要になって売却したい、あるいは改修を行いたいと思ってもスムーズに進まない可能性があります。

不動産を相続人のひとりが相続してほかの相続人に現金などを代わりに分ける「代償分割」という方法もありますが、その場合は不動産を相続する人が、ほかの人に分ける財産を持っている必要があります。

不動産を早めに売却し現金化すれば、遺産分割が簡素化されるためトラブルを避けやすく、手続きがスムーズに進むメリットがあります。

管理の手間とコストがなくなる

不動産の維持には固定資産税や保険料、修繕費などのお金がかかります。

空き家の場合、放置すると建物が傷みやすくなるため定期的な管理が必要です。また、雑草や枝葉の除去などの手間が発生することもあります。

不動産を売却することで、相続税や不動産の維持費、管理費用や管理の手間といった金銭面と労力の負担を軽減できます。

税金の特例が受けられる

相続した不動産を早期に売却すると受けられる税金の特例が2つあります。

取得費加算の特例

後ほど詳しく解説しますが、土地や建物の売却価格から「取得や譲渡にかかった費用」を引いたものを譲渡所得として、譲渡所得税がかかります。

相続した不動産を売却する場合、「取得費加算の特例」により、支払った相続税額のうち売却対象の不動産に対する相続税の額を取得費に加算できます。

相続または遺贈により取得した土地、建物、株式などの財産を、一定期間内に譲渡した場合に、相続税額のうち一定金額を譲渡資産の取得費に加算することができます。

たとえば、不動産とそれ以外の財産の課税価格が同額で相続税を2,000万円支払った場合、不動産に対する相続税は半分の1,000万円です。この1,000万円が不動産を売却する際に取得費として加算されるため、税金を軽減できます。

ただし、この特例は「(相続開始日の翌日から)相続税の申告期限の翌日以後3年を経過する日までに譲渡すること」が条件のため、注意しましょう。

空き家の3,000万円特別控除

被相続人のみが住んでいて空き家になった家を一定期間内に売却した場合、最高3,000万円が譲渡所得から控除されます。

この特例にも条件がいくつかあります。

- 昭和56年5月31日以前に建築した住宅

- 区分所有建物に該当しない

- 相続開始時点で被相続人以外の人が居住していない

- 相続から売却までの期間に事業用途や貸付け用にしていない

- 一定の耐震基準を満たす建物

- 相続から3年経過する年の12月31日までに売却

- 売却代金が1億円以下

参考:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

「取得費加算の特例」と「空き家の3,000万円特別控除」は併用できませんが、いずれも3年以内の売却が必要です。そのため、売却を検討している場合には3年以内に行うべきでしょう。

相続した不動産を売却するときの注意点

相続した不動産の売却を考えている場合、売却までの期間が十分に取れるように早めに行動できるようにするのが重要です。

スムーズに売却まで進めるために、注意したい点について4つ解説します。

売買契約までに相続登記を完了しておく

不動産を相続する流れとしては、前述したとおり「遺言」「法定相続」「遺産分割協議」の3パターンがあります。

しかし、いずれにしろ相続が完了すれば、不動産の所有権は相続人に移転します。2024年4月1日までは相続登記は義務ではないため、相続登記をしないのは自由です。

しかし、不動産を売却する場合は相続登記が必要です。法務省によると、不動産登記について以下のように説明されています。

不動産登記は,わたしたちの大切な財産である土地や建物の所在・面積のほか,所有者の住所・氏名などを公の帳簿(登記簿)に記載し,これを一般公開することにより,権利関係などの状況が誰にでもわかるようにし,取引の安全と円滑をはかる役割をはたしています。

つまり、登記をしなくても不動産の所有者ではありますが「その不動産の所有者としての権利を持っていること」が客観的に示せません。

売買において、所有権を持っているか確実でない人から不動産を購入しようと思う人はまずいないでしょう。

そのため、売却する前に法務局で相続登記を行う必要があります。役所で書類を集める必要があり、申請から登記完了までにも約1週間がかかるため、早めに手続きをしましょう。

売却するタイミングに気をつける

不動産は元の金額が大きいため、売却するタイミングによって税金が大きく変わってきます。

相続不動産の売却でかかる所得税を計算する際の特例に、以下の2つがあるのは先ほど解説しました。

- 取得費加算の特例

- 支払った相続税額のうち売却対象の不動産に対する相続税の額を取得費用として加算できる

- 空き家の3,000万円特別控除

- 被相続人のみが住んでいて空き家になった家を一定期間内に売却した場合、最高3,000万円が譲渡所得から控除できる

しかし、特例が利用できる同じ3年以内でも、不動産の保有期間によって所得税は大きく変わります。

- 所有期間が5年を超える場合は長期譲渡所得で15.315%(住民税は5%)

- 所有期間が5年以下の場合は短期譲渡所得で30.63%(住民税は9%)

この際に注意したいのが、以下の2点です。

- 相続の場合の取得時期は、相続時ではなく「被相続人(亡くなった人)」の取得した時期

- 所有期間は「売却した年の1月1日時点」で5年を超えるかどうかで判定する

そのため、もし被相続人が不動産を取得して数年で亡くなったような場合には、5年を超えたタイミングで売却したほうがよいケースもあります。

共有名義の不動産の売却は方針を統一しておく

相続財産が不動産しかないような場合は、複数の相続人で不動産を相続し、共有しているケースもあるでしょう。

前述したとおり、共有物の場合、共有者全員の同意がないと売却ができません。全員の同意を得るステップが必要です。

また、売却自体に同意を得られた場合でも「とにかく早く売却して現金化したい」「できるだけ時間をかけて売却して納得いく値段で売りたい」など売却へのスタンスが異なる場合もあります。

あとから「あんな値段で売って」ともめる原因とならないように、全員で売却価格についても相談して方針を統一しておきましょう。

売却する不動産に合った不動産会社を利用する

不動産会社によって、「賃貸中心で売買は自社物件しか扱っていない」「マンションの売却が得意で土地の売却実績はあまりない」など主力としているジャンルはさまざまです。

それ以外にも、「なるべく自分が直接買主を見つけたい」「広く買主を探してもらって早くに売却を決めたい」など売主のスタンスも異なるでしょう。

思ったような売却ができない事態を避けるためにも、最初から1社に決めず、いくつかの不動産会社を比較して売却する不動産が得意な会社を選ぶのがおすすめです。

相続した不動産の売却は信頼できる不動産会社に

相続した不動産の売却では、タイミングを外すと税金面での特例が受けられなくなる可能性があります。そのため、事前に予定を立てたうえで計画的に進める必要があります。

また、信頼できる不動産会社に売却を依頼することが当然大切ですが、相続手続きなど不動産売却に直接関わらない相談ごともあるでしょう。

特に相続登記は自身でも行えますが、必要書類が多く、ほかの相続人が遠方にいる場合などは書類を集めるだけでも大変です。

相続手続きから売却までの一連の流れを、相談しながら進めてくれる不動産会社の存在は安心で頼りになるものです。

そのような不動産会社を探すには、一括査定サイトの「リビンマッチ」を活用すると確実です。

リビンマッチは、一度簡単な不動産の情報などを入力するだけで、複数の不動産会社に査定をしてもらえる無料のインターネットサービスです。査定業務を実際に行う中で、たくさんの会社の特徴や能力を確認できるため、信頼できる会社を選び出しましょう。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)