不動産売却にかかる税金の種類と納付時期を解説

不動産の売却では、金額に大小はあれどいろいろな税金がかかります。高く売れたと思っても、納める税金が多いと手元に残るお金が少なくなってしまいます。

そのため、不動産の売却にかかる税金は、控除や特例を適用して税金を抑えることが重要です。ここでは不動産売却にかかる税金の種類と節税の方法を解説するので確認しておきましょう。

この記事でわかること

- 不動産売却で発生する税金の種類

- 各税金の納付時期

もくじ

不動産の売却にかかる税金の種類

不動産を売却するときに発生する税金は下記のとおりです。

- 譲渡所得税

- 印紙税

- 登録免許税

- 消費税

不動産の状態に応じてかかる税金が変わります。また、条件を満たすことで控除や特例が適用され、税金を抑えられる可能性があります。不動産を売却したときに、実際にどれくらいの税金がかかるのか確認しておきましょう。

譲渡所得税

譲渡所得税は、不動産の譲渡所得※に対してかかる税金です。譲渡所得税というのは正式名称ではなく、不動産を売却した所得(=譲渡所得)にかかる税金を総称した呼び方です。

正式には、住民税・所得税・復興特別所得税という3種類の税金がかかります。

税率は、不動産の所有期間によって異なり、所有期間が5年以下は「短期譲渡所得」、5年を超えると「長期譲渡所得」の税率が適用されます。それぞれの税率は次のとおりです。

| 所得税(%) | 住民税(%) | 合計(%) | |

|---|---|---|---|

| 短期譲渡所得 | 30.63 | 9 | 39.63 |

| 長期譲渡所得 | 15.315 | 5 | 20.315 |

*復興特別所得税2.1%を加味した所得税

相続や贈与で取得した不動産の所有期間は、元々の所有者が取得した日から計算します。たとえば、2年前に相続によって取得した土地であっても、被相続人が相続が発生する5年前に取得していれば長期譲渡所得になります。

不動産を売却して譲渡所得を得た場合、不動産の種類に関係なく譲渡所得税がかかるため、忘れずに申告をしましょう。

※譲渡所得

譲渡所得は、不動産の売却価格から、売却にかかる費用を差し引いた「利益」になる金額

譲渡所得税の計算方法

不動産の譲渡所得税を計算するには、最初に課税対象となる譲渡所得を求めます。計算式は次のとおりです。

譲渡所得 = 不動産の売却代金 - (取得費+譲渡費用)

取得費とは、不動産の取得にかかった費用です。不動産の建築、購入代金やそれにともなう手数料などが含まれます。相続で取得した不動産は、元の所有者が取得した際に要した費用が取得費です。

ただし、建物に関しては減価償却という、建物の劣化分を考慮した計算を行います。不動産の購入金額がそのまま取得費に含まれるわけではありません。そのため、実際は購入金額よりも低くなることがあります。

また、譲渡費用は不動産を売却する際に要した費用です。不動産会社に支払った仲介手数料などが該当します。あとは、譲渡所得に税率をかけ合わせることで納税額を求められます。

譲渡所得税額 = 譲渡所得 × 税率(所得税・住民税・復興特別所得税)

税率は、売却する不動産の所有期間によって変わります。短期譲渡所得または、長期譲渡所得のいずれか適切な方で計算しましょう。

なお、譲渡所得税は分離課税方式のため、給与所得など他の所得とは合算されません。

不動産譲渡税を節税する方法

譲渡所得税を節税するには次の方法があります。

- 特別控除を適用する

- 取得費をできるだけ多く計上する

- 譲渡費用を差し引く

それぞれの方法は併用ができるため、適用できる種類が多いほど税金を抑えられます。

特別控除を適用する

不動産の売却代金は、条件を満たすことで特別控除が適用されます。国税庁のWebサイトに記載されている譲渡所得の特別控除は次のとおりです。

(1)公共事業などのために土地や建物を売った場合の5,000万円の特別控除の特例

(2)マイホーム(居住用財産)を売った場合の3,000万円の特別控除の特例

(被相続人の居住用財産(空き家)を売った場合の3,000万円の特別控除の特例)

(3)特定土地区画整理事業などのために土地を売った場合の2,000万円の特別控除の特例

(4)特定住宅地造成事業などのために土地を売った場合の1,500万円の特別控除の特例

(5)平成21年及び平成22年に取得した国内にある土地を譲渡した場合の1,000万円の特別控除の特例

(6)農地保有の合理化などのために土地を売った場合の800万円の特別控除の特例

(7)低未利用土地等を売った場合の100万円の特別控除の特例

不動産を売却する際によく使われる特別控除は、3,000万円の特別控除の特例です。この特例が適用されると、マイホームを売った際、譲渡所得から最大3,000万円が控除されます。

たとえば、マイホームを売却したときの譲渡所得が3,500万円だった場合、3,000万円の特別控除が適用されると、譲渡所得税の課税対象になるのは500万円だけです。

不動産の所有期間が長期譲渡所得に該当する場合、特別控除の適用の有無で譲渡所得税は次のようになります。

■特別控除なし

3,500万円 × 20.315% = 711万250円(譲渡所得税)

■特別控除あり

(3,500万円 – 3,000万円) × 20.315% = 101万5,750円(譲渡所得税)

なお、特別控除は併用が可能ですが、年間の譲渡益に対して合計5,000万円が限度額です。

取得費をできるだけ多く計上する

不動産の取得費をできるだけ大きくすることが譲渡所得税の節税につながります。不動産の取得費が高いほど、課税対象になる譲渡所得が低くなるためです。

取得費に含まれるものは次のとおりです。

- 購入代金

- 建築代金

- 物件購入時の仲介手数料

- 立ち退き費用

- 収入印紙

- 登録免許税

- 土地の測量費

- 土地の整地費

- 建物の取り壊し費用

- 設備費・改良費

- 固定資産税清算金

- 借入金利子(建物の利用開始するまでの分)

- 司法書士への報酬

取得費は、確定申告で経費計上しなければ適用されません。譲渡所得が高くなり、譲渡所得税の納付額も増えるため、忘れずに行いましょう。

不動産の取得費は、売買契約書や領収書で証明できます。申請前に確認しておきましょう。

印紙税

印紙税とは一定の文書にかかる税金で、不動産売却では「売買契約書」に対して課税されます。なお、2024年3月31日までに作成されるものについては軽減措置があります。(※2023年8月現在)

| 記載された契約金額 | 税額(円) | 軽減後の税額(円) |

|---|---|---|

| 1万円未満のもの | 非課税 | 非課税 |

| 1万円以上10万円以下のもの | 200 | – |

| 10万円を超え50万円以下のもの | 400 | 200 |

| 50万円を超え100万円以下のもの | 1,000 | 500 |

| 100万円を超え500万円以下のもの | 2,000 | 1,000 |

| 500万円を超え1,000万円以下のもの | 1万 | 5,000 |

| 1,000万円を超え5,000万円以下のもの | 2万 | 1万 |

| 5,000万円を超え1億円以下のもの | 6万 | 3万 |

| 1億円を超え5億円以下のもの | 10万 | 6万 |

| 5億円を超え10億円以下のもの | 20万 | 16万 |

参考:国税庁「不動産売買契約書の印紙税の軽減措置」

印紙税の節税方法

不動産取引の電子契約が、2022年5月18日から可能になりました。不動産取引が電子契約で行われるようになると、収入印紙の貼付が不要になるため、印紙税を抑えられます。ただし、不動産会社によっては、電子契約を導入していない場合があります。その場合は、収入印紙が必要になるため、事前に確認しておいたほうがよいでしょう。

登録免許税

不動産の売買には法務局での登記情報の変更が伴います。この手続きにかかる税金が登録免許税です。

住宅ローンが残っている不動産を売却する場合、住宅ローンを完済して抵当権を抹消する必要があります。ただし、住宅ローンを完済しただけでは抵当権は自動的に抹消されないため、抵当権抹消登記を行う必要があるのです。

抵当権抹消登記にかかる費用は、不動産1つにつき1,000円です。建物と土地はそれぞれ別の不動産になるため、それぞれに設定してる場合は、抵当権抹消登記に2,000円がかかります。

なお、不動産を売却する場合、所有者が売主から買主に移動するため、所有権移転登記が必要です。このときにも登録免許税が発生しますが、買主の負担となるのが一般的なので、売主は気にする必要ないでしょう。

登録免許税の節税は難しい

登録免許税は、2024年3月31日まで税率の軽減措置が適用されるため、納税額を抑えられます。ただし、適用される手続きは、所有権の保存の登記と所有件の移転の登記になっているため、不動産の売主に適用されるものはありません。

そのため、不動産の売却にかかる登録免許税を節税するのは難しいでしょう。

消費税

賃貸マンションやアパート、投資用不動産、駐車場など、収益目的で所有している不動産を売却する場合、消費税が発生する場合があります。

賃貸経営をしている人は、個人であっても事業主になります。その人が所有する賃貸アパートやマンションを売却する場合、譲渡所得は事業収入になります。売却価格が1,000万円を超えると2年後に課税事業者となるため、消費税の納税義務が発生するのです。

なお、住居用の不動産や土地を売却しても消費税はかかりません。

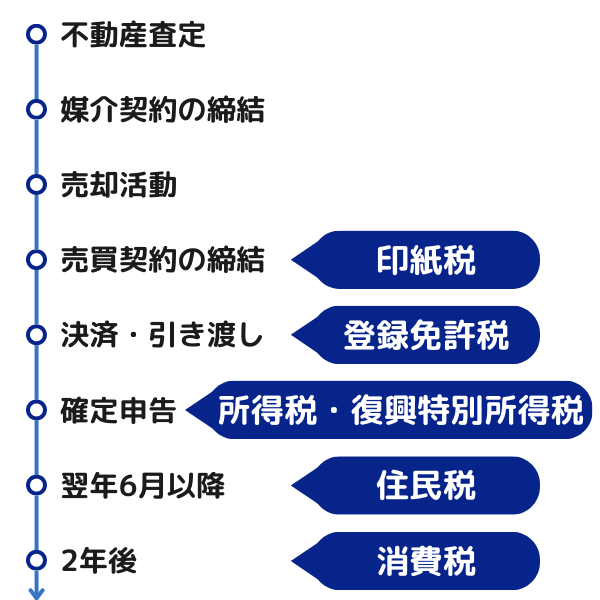

税金を納める時期

不動産売却の流れと納税のタイミング

不動産売却でかかる税金は、種類ごとに納める時期が異なります。納税を忘れるとペナルティが課せられ、本来納める税額よりも多くの税金を追加で納めることになるため、それぞれの税金を納める時期を確認しておきましょう。

印紙税は売買契約時に納める

印紙税は、不動産の売買契約を結ぶ際に納めます。税額分の収入印紙を売買契約書に貼付して消印をすることで納税をしたことになります。

印紙の貼り忘れや金額不足、消印をしなかった場合は、ペナルティを課されることがあるため注意しましょう。

登録免許税は決済・引き渡しのときに納める

抵当権抹消登記に必要な登録免許税は、決済・引き渡しのときに納めます。納付は現金ではなく、印紙で行います。登記申請書に必要な金額分の印紙を貼付して、法務局に提出すれば申請が完了です。

金額が不足していたり、貼り忘れがあれば法務局から連絡がくるため、早急に対応しましょう。

所得税と復興特別所得税は確定申告時に納める

不動産を売却したら売却が完了した年の翌年2月16日~3月15日(休日によって前後する場合あり)の間に確定申告を行います。その際に、譲渡所得が発生した場合、所得税と復興特別所得税を納めます。

譲渡所得がない場合、つまり譲渡損失が出ている場合には、確定申告をしなくても罰則はありません。税務署から本当に所得がないか確認するための「お尋ね」と言われる書面などが届くことがありますが、これに対応すれば問題はありません。

ただし、譲渡損失を正しく申告することで、給与など他の所得と相殺して納税額を抑えられる場合があります(損益通算)。一度税務署の窓口などで確認しておくとよいでしょう。

また、所得税と住民税とでは納税タイミングが異なることにも注意しなくてなりません。所得税については、確定申告の時期が納付期限です。口座振替を選択した場合には一定の猶予ができますが、基本的には申告と納税がセットになります。

住民税は翌年6月以降に納める

確定申告をすると、住民税額も確定しますが、納付は翌年の6月以降になります。納付は1年分を一括で納める方法と、6月、8月、10月、翌年1月の4期で分割して納付する方法があります。

住民税の納付は、不動産の売却から期間が空くため、忘れがちです。納付に必要なお金を手元に残しておかないと納められないため資金管理に注意が必要です。

不動産売却の税金に関する不安は不動産会社に相談する

不動産を売却したときにかかる税金には、特例や控除などさまざまな節税対策があります。知らずに確定申告をしてしまうと納める税額が高くなり、せっかく不動産が高く売れても、手元に残るお金が少なくなるおそれがあります。

不動産売却にかかる税金について不安があれば、不動産会社に相談をしてみましょう。不動産会社の担当者は、専門知識や経験だけでなく、士業とも連携をしてしっかりと節税対策をしてもらえます。

ただし、不動産会社と一口に言っても得意とする不動産の種類が異なります。そのため、依頼をするときは、対象の不動産に強い不動産会社に相談することが重要です。

相談できる不動産会社に悩んだ場合は、不動産売却の一括査定サイト「リビンマッチ」を活用しましょう。大手不動産会社から地元で信頼の厚い不動産会社まで、幅広い選択肢の中から要望に合った会社を探すことができるため、ぜひこの機会にご利用ください。

関連記事

- 不動産売却

- 家や不動産の売却の際に税金が控除される「3,000万円控除」とは? 利用できる条件や注意点など詳しく解説

- 3,000万円特別控除の特例とは?自宅や不動産売却後に使えます!

- 不動産売却で扶養から外れる?税金と社会保険それぞれの扶養の違いもご紹介

- 不動産を売却すると、なぜ翌年の住民税が上がるのか?

- 個人の不動産売却でも消費税が課税される場合とは?

- 不動産売却の取得費とは?譲渡所得計算での取得費についてご紹介

- 不動産売却でふるさと納税がさらにお得に?売却後に受けられる控除や還付とは

- 不動産を売却した年の固定資産税は誰がはらう?精算方法を解説

- 法人が不動産売却する際に税金はいくら?個人と法人で比較

- 【2022年版】不動産売却時の確定申告方法と確定申告の必要書類の書き方

- 不動産売却後に税務署から届くお尋ねって何?対処方法をわかりやすく紹介

- 不動産売却時の減価償却とは。計算方法や節税効果も合わせて解説

- 不動産売却時の税金計算でリフォーム代金は含めていいの?

- 事業用不動産の売却にかかる税金は?居住用不動産と違う取得費や減価償却

- 不動産転売には税金がいくら必要?利益を出すポイントとは

- 消費税増税は賛成?反対?メリットとデメリットをわかりやすく解説

- 固定資産税を払えない場合の対策と滞納を防止する方法

- 住んでいない家の売却|税金がかかるケースって?手取りを増やす方法

- 固定資産税の計算方法とは?ケース別の計算例や減税する方法・納税に関して理解しておくべきことを解説

- 不動産を売却した年の固定資産税は誰がはらう?精算方法を解説

- 【超初心者向け】不動産の確定申告とは?必要知識や、やり方を徹底解説

- 不動産収入で税金はいくらに?手取りが多くなる金額と家賃収入との違い

- 【節税効果順】不動産売却の税金対策13選!税の種類と納税時期早見表も

2022年からリビンマッチのコラム記事の執筆・編集を担当しています。不動産の財産分与に関する記事執筆が得意です。住宅設備機器の専門商社に6年間従事した知識と経験を活かして、不動産に関する知りたかったこと、知っておいた方がいいことをわかりやすく伝えられるように心がけています。

この記事の編集者

リビンマッチ編集部

リビンマッチ編集部

リビンマッチコラムでは、むずかしい不動産の事をできる限りわかりやすく、噛み砕いて解説しています。不動産に対するハードルの高いイメージ、とっつきにくい苦手意識を少しでも取り除いて、よりよい不動産取引のお手伝いをさせていただきます。

誤字脱字や事実誤認などございましたら、ぜひともご指摘ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)